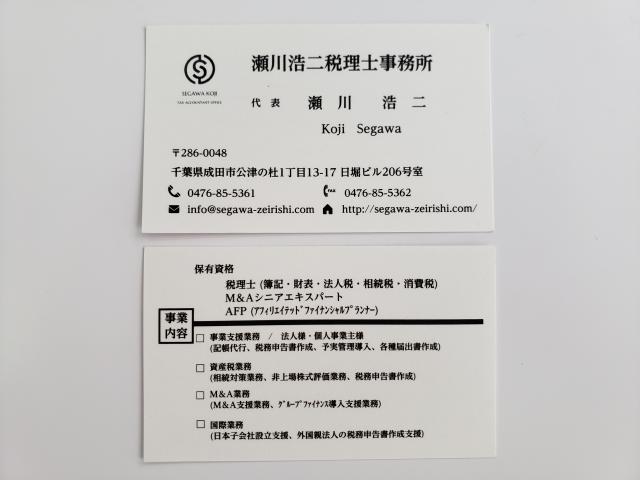

瀬川浩二税理士事務所

千葉県成田市/公津の杜駅予実管理と財務分析の導入をサポートし、倒産しにくい会社づくりを一緒に目指しましょう。

はじめまして、所長の瀬川浩二と申します。

弊所は千葉県にある会計事務所ではございますが、様々なご縁を頂いて東北~関西まで幅広いクライアント様のビジネスをサポートさせて頂いております。

従来型の会計事務所が提供するサービスに疑念を持ち、その場しのぎの『お金が出ていく節税策』ではなく

クライアント様の財務コンサルタントとして倒産しにくい会社づくりをご提案させて頂いております。

また、近年では中小企業様の後継者不足による会社清算で貴重な技術・ノウハウ・雇用が失われております。

この問題を解決するため、当事務所では中小企業様の『事業承継型M&A』に関する資格・研修に力を入れ、

『M&Aシニアエキスパート』として提携先の専門家様と一緒にワンストップでM&Aをサポートさせて頂いております。

中小企業様を入口(=設立)から出口(=バイアウト)までサポートさせて頂くことで日本国内の雇用が維持され、結果として社会貢献に繋がると信じております。

瀬川浩二税理士事務所を紹介してほしい方は 「税理士紹介サービス」へお問い合わせください

※ゼネラルリサーチ調べ

所属税理士

瀬川 浩二 税理士

42歳/

男性

税理士

M&Aシニアエキスパート

所長経歴

代表者 瀬川 浩二

所属 千葉県税理士会成田支部 登録番号120659号

生年月日 1983年8月26日

出身地 千葉県

経歴

2002年3月 千葉県立成東高等学校卒業

2006年3月 東京経済大学経営学部卒業

2006年4月 千葉県内の公認会計士・税理士事務所へ就職

2011年12月 税理士試験合格

(簿記論・財務諸表論・法人税法・消費税法・相続税法)

2012年3月 税理士登録

2014年11月 瀬川浩二税理士事務所を開業

2018年12月 M&Aシニアエキスパート登録

2019年6月 『経営革新等認定支援機関』認定

瀬川浩二税理士事務所の詳細情報

代表税理士

- 名前

- 瀬川 浩二

- 所属税理士会

- 千葉県税理士会

- 税理士登録年

- 2012年

得意分野・取り扱い分野

- 得意分野

-

- 顧問税理士

- 節税

- 会社設立

- 取り扱い分野

-

- 顧問税理士

- 資金調達

- 節税

- 会社設立

- 確定申告

- 相続税

- 税務調査

- 経理・決算

- 税金・お金

得意業種・取り扱い業種

- 得意業種

-

- 流通・小売

- IT・インターネット

- 美容

- 運輸・物流

- 製造

- 取り扱い業種

-

- 不動産

- 金融

- 飲食

- 流通・小売

- 建設・建築

- IT・インターネット

- 美容

- 運輸・物流

- 製造

- 教育

- 医療・福祉

- 旅行・ホテル

- アミューズメント・レジャー

- ファンド

- 一般社団法人

取扱い会計ソフト

- 弥生会計

- PCA会計

- マネーフォワード

顧問税理士の料金・事例

事例

予実管理導入・財務分析・CF分析をサポート致します。

税務顧問契約の中に、予実管理導入・財務分析・CF分析が含まれます。

具体的には、会社債務の状況を確認してクライアント様と年次予算を作成し、四半期ベースで予実管理・財務分析・CF分析を行います。

このPDCAサイクルを回すことで、適切な借入のタイミングや納税資金必要額を予測し、目標に向かった適切な会社運営が可能となります。

料金

弊所では決算報酬を請求致しません。

月額顧問料のみをご負担して頂きます。

(1)法人様

①記帳代行ありの場合

月額50,000円(抜) ~ (業務量・事業規模に応ずる)

②記帳代行なしの場合

月額35,000円(抜) ~ (業務量・事業規模に応ずる)

(2)個人事業主様

①記帳代行ありの場合

月額30,000円(抜) ~ (業務量・事業規模に応ずる)

②記帳代行なしの場合

月額15,000円(抜) ~ (業務量・事業規模に応ずる)

| 項目 | 費用・内容説明 |

|---|---|

| 相談料 | 初回相談料は無料です。 2回目以降からは、1時間5,000円(抜)を頂いております。 |

資金調達の料金・事例

事例

創業支援融資をサポート

弊所は関東財務局及び関東経済産業局より『経営革新等認定支援機関』に認定されました。

弊所では新規設立企業様の資金調達として有利な『中小企業経営力強化資金』のお申込みをはじめとして、中小企業様の資金調達をサポートさせて頂いております。

資金調達には事業計画書や損益・資金繰計画書の作成が必要となり、専門家のサポートを受けながら作り込む事業計画書等は、中長期的に重要な経営羅針盤となります。

新規設立企業様の資金調達については、ぜひ弊所までご相談下さい。

料金

創業資金の調達に関する報酬は、完全成功報酬型となります。

(1)資金調達額 × 2.0%

※税務顧問契約を締結される場合は1.0%に減額致します。

(2)最低報酬 15万円(税抜)

∴(1)又は(2)の大きい金額を報酬として請求させて頂きます。

事例①

美容室オーナー様(顧問先)

創業支援資金として2,000万円のご融資成功。

(1)2,000万円×1.0%=20万円

(2)15万円

∴20万円

事例②

人材紹介業様(顧問先)

創業支援資金として1,000万円のご融資成功

(1)1,000万円×1.0%=10万円

(2)15万円

∴15万円

(注意)

過去又は現在において、税金・公共料金等を滞納されている場合は請け負えませんのでご了承下さい。

| 項目 | 費用・内容説明 |

|---|---|

| 相談料 | 資金調達に関する相談料は初回無料です。 |

会社設立の料金・事例

事例

会社の設立をワンストップでサポートします。

弊所では提携先の司法書士事務所とワンストップで定款作成から登記までをサポートさせて頂きます。

資金調達が必要なお客様につきましては、認定支援機関である弊所のサポートで『中小企業経営力強化資金』による

融資のお申込みをご検討頂いております。

料金

会社設立に関する費用は、顧問契約を前提に進めさせて頂きますので弊所の報酬は0円です。

司法書士事務所に対する報酬と必要経費(登録免許税等)だけご負担頂きます。

| 項目 | 費用・内容説明 |

|---|---|

| 会社設立サポート料 | 0円(顧問契約が前提) ※司法書士報酬及び必要経費(登録免許税など)のみご負担頂きます。 株式会社の場合は、約30万円程となります。 |

- 事務所名

- 瀬川浩二税理士事務所

- 所在地

- 千葉県成田市公津の杜1-13-17日堀ビル206号室

- アクセス

- 公津の杜駅から徒歩3分

入力にエラーがありました。

ご指定のメールアドレスへ送信しました。

※ ドメイン指定受信を設定されている方は「zeiri4.com」を追加してからお使いください。

※ 送信した携帯メールアドレスは、他の利用目的のため保存及び利用することはございません。

回答したみんなの税務相談

-

注文請書をPDFにて返信する場合は、収入印紙を貼らなくても問題は有りませんか?

初めて個人事業主として、設計業務をしている者です。個別業務委託の注文請書を交わすのですが、注文書に記載の金額に応じた収入印紙を貼り郵送する方...

2019年10月15日 投稿

瀬川 浩二 税理士の回答

ご質問有難うございます。 紙媒体ではなく電子データで契約を交わす場合には、印紙不要です。 ご質問者が印紙を貼らないPDFデータにて注文先へ請書を提出する場合は、 注文先様は受信したPDFデータ...

-

確定申告についての質問です

サラリーマンの給与所得者です。医療費・住宅ローン控除を今年の2月に申告しました。来年は、医療費控除のメリットが少なければ申告をしない選択を考...

2019年10月14日 投稿

瀬川 浩二 税理士の回答

ご質問有難うございます。 確認する方法としましては、確定申告書の控をご用意頂き、 そちらに記載されている課税所得と医療費控除前の課税所得とで 所得税・住民税を計算・比較するしかないかと思います...

-

公営ギャンブルの情報料について

公営ギャンブルで一定の収入を得た場合納税義務があるのは知ってますが、有料情報サイトで情報料を支払った場合、この情報料分は経費に計上できるので...

2019年10月11日 投稿

瀬川 浩二 税理士の回答

ご質問有難うございます。 当該支出が公営ギャンブルを行う上で有益な情報であれば必要経費に該当します。 振込であれば領収証は不要です。 必要資料とすすれば請求内容・金額・振込先が記載されている箇...

-

扶養内 交通費について

年収が交通費を含まずに103万未満です。通常は交通費は非課税だと思うのですが、職場が交通費は課税に含まれると言っています。この場合も、正しく...

2019年10月11日 投稿

瀬川 浩二 税理士の回答

ご質問有難うございます。 まず交通費ですが通勤手当と理解し、かつ所得税と社会保険で扱いが 異なりますので、ここでは通勤手当の所得税上の扱いについて 回答致します。 通勤手当は通勤者の自宅から...

-

預金出納帳での支払手数料の扱いについて

売掛金が普通預金に入金されています。仕訳帳では、普通預金 89800/売掛金 90000支払手数料 200のように記入しております。そのた...

2019年10月10日 投稿

瀬川 浩二 税理士の回答

ご質問有難うございます。 仕訳を下記のように組み替えると預金出納帳に反映されます。 (普通預金) 90,000 (売掛金) 90,000 (支払手数料) 200 (普通預金) 200 上...

監修したハウツー記事

監修した記事はありません。