スモールビズ税理士事務所

東京都江東区/清澄白河駅【決算料0円・月額1万円~】スモールビジネスの税務サービスをリーズナブルな料金で提供しております

※会計ソフトをお持ちでないお客様も安心してご利用いただけます!

<3つの強み>

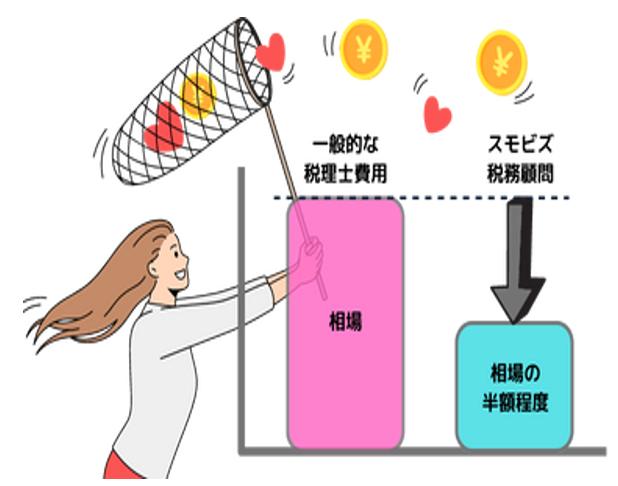

①【リーズナブルな料金体系】

月額1万円、決算料0円から顧問契約可能です。

②【わかりやすいサービス内容】

月額顧問料の中でスモールビジネスの税務サービスが全て網羅されております。

③【会計士・税理士が直接対応】

実務経験10年以上の会計士・税理士が直接対応いたします。

<全国・オンライン対応>

全国47都道府県オンライン対応が可能です。

<代表者>

中山晃一 公認会計士・税理士

PwCあらた監査法人、日本テレビ放送網を経て、スモールビジネスのための税務サービスをリーズナブルにワンセットで提供するスモールビズ税理士事務所を開業。

松永詩優子 公認会計士・税理士

EY新日本監査法人を経て、弊所に参画。自身もスモールビジネスを経営するスモールビジネスオーナー。

スモールビズ税理士事務所を紹介してほしい方は 「税理士紹介サービス」へお問い合わせください

※ゼネラルリサーチ調べ

所属税理士

中山 晃一 税理士

男性

公認会計士

税理士

京都大学経済学部卒、PwCあらた監査法人、日本テレビ放送網を経て、スモールビジネスのための税務サービスを低価格・ワンセットで提供する「スモビズ税務顧問」を開発。

松永 詩優子 税理士

女性

公認会計士

税理士

九州大学経済学部卒、EY新日本監査法人を経て、弊所に参画。自身もスモールビジネスを経営するスモールビジネスオーナー。

スモールビズ税理士事務所の詳細情報

事務所プロフィール

- 事務所名

- スモールビズ税理士事務所

- 所在地

-

東京都江東区白河2丁目14−2WORK LABEL 清澄白河

地図

- アクセス

- 大江戸線・半蔵門線「清澄白河駅」から徒歩5分

- 所属税理士数

- 2名

代表税理士

- 名前

- 中山 晃一

- 所属税理士会

- 東京税理士会

- 税理士登録年

- 2022年

得意分野・取り扱い分野

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 取り扱い分野

-

- 顧問税理士

- 節税

- 確定申告

- 税務調査

- 経理・決算

- 税金・お金

得意業種・取り扱い業種

- 得意業種

-

- IT・インターネット

- 美容

- 運輸・物流

- 教育

- アミューズメント・レジャー

- 取り扱い業種

-

- 不動産

- 金融

- 飲食

- 流通・小売

- 建設・建築

- IT・インターネット

- 美容

- 運輸・物流

- 製造

- 教育

- 医療・福祉

- 旅行・ホテル

- アミューズメント・レジャー

取扱い会計ソフト

- 弥生会計

- freee

顧問税理士の料金・事例

事例

▼月額:個人1万円~、法人1.5万円~、決算料0円にて顧問税理士を承ります▼

【年商500万円以下の法人様】

月額顧問料 15,000円 × 12ヶ月

決算・確定申告料 0円

年間合計 180,000円

月額顧問料の中に、記帳チェック、確定申告、年末調整等が含まれております。

【年商1,000万円以下の法人様】

月額顧問料 20,000円 × 12ヶ月

決算・確定申告料 0円

年間合計 240,000円

月額顧問料の中に、記帳チェック、確定申告、年末調整等が含まれております。

料金

月額顧問料のみ・決算料なし

記帳チェック、確定申告、年末調整、税務相談等を含みます。

| 項目 | 費用・内容説明 |

|---|---|

| 法人:月額顧問料 | 年商 500万円未満:15,000円~ 年商1,000万円未満:20,000円~ 年商3,000万円未満:25,000円~ 年商5,000万円未満:30,000円~ 年商7,000万円未満:35,000円~ 年商 1億円未満:40,000円~ |

| 個人事業主:月額顧問料 | 年商 500万円未満:10,000円~ 年商1,000万円未満:15,000円~ 年商3,000万円未満:20,000円~ 年商5,000万円未満:25,000円~ |

- 事務所名

- スモールビズ税理士事務所

- 所在地

- 東京都江東区白河2丁目14−2WORK LABEL 清澄白河

- アクセス

- 大江戸線・半蔵門線「清澄白河駅」から徒歩5分

入力にエラーがありました。

ご指定のメールアドレスへ送信しました。

※ ドメイン指定受信を設定されている方は「zeiri4.com」を追加してからお使いください。

※ 送信した携帯メールアドレスは、他の利用目的のため保存及び利用することはございません。

回答したみんなの税務相談

-

電気検診です、青色申告したら?

電気の検針をしています。さすがに年220万ほど報酬をいただくようになったので申告しようと思いますが、青色申告のほうが65万引いて貰えるのでい...

2025年04月17日 投稿

中山 晃一 税理士の回答

青色申告を開始しても、税務署が自動的に過去の報酬を調査するわけではありません。ただし、急な収入申告や情報の不一致があれば調査の可能性もあります。過去の未申告分がご心配の場合には、自主的な申告も検討が必要...

-

給与の報酬掛け持ちの場合の扶養について

私は現在、学生で家族の扶養に入っているのですが、アルバイトで給与のものと雑所得(報酬)のものをかけ持ちしています。その場合の扶養内の基準を知...

2025年04月15日 投稿

中山 晃一 税理士の回答

>「(給与-給与所得控除の55万円)+報酬が48万円以下」 ⇒こちらが正しい答えとなります。 >「給与+報酬が48万円以下」 ⇒給与所得という意味で給与と仰っている可能性がございます。給与所得...

-

補助金の仕訳について

いつもお世話になっております。質問がございます。例えば15万円の備品を購入し、通常は少額特例資産として処理すると思いますがそこに自治体から1...

2025年04月07日 投稿

中山 晃一 税理士の回答

>10万円は雑収入で備品の取得額は15万円となりますでしょうか。もしくは、5万円の取得額でそもそも少額資産とせず損金算入ができますでしょうか。 →原則的には、前者の会計処理方法となります。

-

昨年度の売上の入れ忘れについて

すでに確定申告は提出したのですが昨年の売上の計上を忘れている事がわかりました金額は836円です本来なら、12/31に売掛金/売上で計上すべき...

2025年03月27日 投稿

中山 晃一 税理士の回答

追加納税が発生する場合には修正申告が必要となりますが、少額の場合には、翌期の売上(入金時に売上)として計上しても税務署により許容されるケースもございます。

-

副業、税金、確定申告について

現在副業禁止の会社に勤めています。夜の時間に手渡しの副業を行いたいのですが、契約書に源泉徴収税額を引いた金額を手渡しで支給するの記載がありま...

2025年03月25日 投稿

中山 晃一 税理士の回答

給与から天引きされる住民税が本業で把握している金額よりも増加し、発覚するケースがございます。

監修したハウツー記事

監修した記事はありません。