税理士の無料紹介サービス24時間受付

05075864077

中央区の税理士・会計事務所の一覧 1,307件掲載中

中央区内の税理士事務所から、ご要望に合わせて最適な税理士をご紹介します。

中央区の事務所が1307件見つかりました。中央区は東京駅の東側一帯にある区で23区のほぼ中央に位置します。区内には大手企業の本社ビルが建ち並び、日本銀行や東京証券取引所といった日本経済の中枢機関があります。中央区にある新日本橋駅、馬喰町駅、八丁堀駅の税理士事務所・会計事務所が表示されています。口コミ情報やレビュー情報を参考にし、決算申告・確定申告などを依頼したときの報酬金額などが知りたいときは、 7001人が登録する税理士ドットコムをご利用ください。所属人数50名以上など特徴を持つ事務所や、弥生会計などの取り扱っている会計ソフトなどの条件を選択して絞り込めます。この人なら信頼できるかもと思える税理士をピックアップしてみてください。

-

東京都中央区明石町1-29掖済会ビル2階 地図

新富町駅から徒歩3分、築地駅から徒歩5分

税務業務のみならず、会社設立から資金調達、各種コンサルティング業務まで、幅広くサポート

- 得意分野

-

- 顧問税理士

- 資金調達

- 税務調査

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 運輸・物流

- 製造

- 料金・事例あり

税務業務のみならず、会社設立から資金調達、各種コンサルティング業務まで、幅広くサポート

- 得意分野

-

- 顧問税理士

- 資金調達

- 税務調査

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 運輸・物流

- 製造

- 料金・事例あり

税理士事務所をもっと知りたい方へ

事務所インタビュー

詳細を見る税理士ドットコムによる

おすすめポイント経営者が本業に集中できる環境作りを目指し「創業・開業支援、融資のサポート」に強みを発揮する税理士法人。大手監査法人出身の木地先生は、経営者にとって一番の相談者であり、感動をして頂けるサービスを提供したいと強い想いを持つ魅力的な先生です。

-

東京都中央区築地2-5-9 堤ビル2F 地図

日比谷線築地駅「4番」出口より徒歩1分、有楽町線新富町駅「4番」出口より徒歩3分

不動産まわりの税金・相続税・贈与税に強い税理士です。

- 得意分野

-

- 確定申告

- 相続税

- 得意業種

-

- その他

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

不動産まわりの税金・相続税・贈与税に強い税理士です。

- 得意分野

-

- 確定申告

- 相続税

- 得意業種

-

- その他

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区八丁堀4丁目3−5京橋宝町PREX6階 地図

八丁堀駅、宝町駅、京橋駅、新富町駅

相続専門の税理士がお客様の相続に最善を尽くします《税務調査率1%未満 東京本店、新宿・横浜支店対応》

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

相続専門の税理士がお客様の相続に最善を尽くします《税務調査率1%未満 東京本店、新宿・横浜支店対応》

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋兜町9−5JWS兜町717 地図

日本橋駅・茅場町駅

【完全サブスク:法人20,000円/月】から創業をサポート!

- 得意分野

-

- 資金調達

- 節税

- 確定申告

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 美容

- 医療・福祉

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

【完全サブスク:法人20,000円/月】から創業をサポート!

- 得意分野

-

- 資金調達

- 節税

- 確定申告

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 美容

- 医療・福祉

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区新富2-14-6ONZE1852ビル5F 地図

新富町駅・築地駅

顧問先の立場に立って、よかれと思うことを顧客第一主義で実践する。

- 得意分野

-

- 節税

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 金融

- 料金・事例あり

顧問先の立場に立って、よかれと思うことを顧客第一主義で実践する。

- 得意分野

-

- 節税

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 金融

- 料金・事例あり

詳細を見る -

東京都中央区銀座8丁目11番5号正金ビル2F 地図

都営大江戸線「汐留駅」より徒歩9分/JR各線「新橋駅」より徒歩5分/日比谷線・都営浅草線「東銀座駅」より徒歩7分/銀座線「銀座駅」より徒歩8分

資産税・相続に強い税理士です。

- 得意分野

-

- 顧問税理士

- 資金調達

- 相続税

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

資産税・相続に強い税理士です。

- 得意分野

-

- 顧問税理士

- 資金調達

- 相続税

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区東日本橋2-28-4 日本橋CETビル2階 地図

東日本橋駅 B3出口 徒歩5分、 浅草橋駅 A1出口 徒歩6分、 馬喰横山駅 A4出口 徒歩7分、 両国駅 西口 徒歩8分、

あなたのビジネスの"ベストパートナー”「会社設立」「創業融資」なら実績豊富な当事務所にお任せ下さい!

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 美容

- 医療法人

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

あなたのビジネスの"ベストパートナー”「会社設立」「創業融資」なら実績豊富な当事務所にお任せ下さい!

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 美容

- 医療法人

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

詳細を見る -

東京都中央区中央銀座1-13-12 銀友ビル 9階 地図

有楽町線銀座1丁目駅 徒歩1分

元国税専門官税理士。税務調査対応とITクライアント様をサポートいたします。

- 得意分野

-

- 顧問税理士

- 確定申告

- 税務調査

- 得意業種

-

- 建設・建築

- IT・インターネット

- 美容

- 製造

- 医療・福祉

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

元国税専門官税理士。税務調査対応とITクライアント様をサポートいたします。

- 得意分野

-

- 顧問税理士

- 確定申告

- 税務調査

- 得意業種

-

- 建設・建築

- IT・インターネット

- 美容

- 製造

- 医療・福祉

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区日本橋3ー5ー12 DECO TOKYO 4階A室 地図

東京駅

クライアントの飛躍的(Rising)な成長と発展(Progress)の支え(Prop)となります。

- 得意分野

-

- 資金調達

- 節税

- 相続税

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

クライアントの飛躍的(Rising)な成長と発展(Progress)の支え(Prop)となります。

- 得意分野

-

- 資金調達

- 節税

- 相続税

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋久松町5番14号 602号室 地図

都営新宿線 馬喰横山駅から徒歩3分 日比谷線 人形町駅から徒歩5分

経理業務の事務作業を見直して、事業拡大を一緒に実現しませんか?

- 得意分野

-

- 顧問税理士

- 経理・決算

- 税金・お金

- 得意業種

-

- 飲食

- 建設・建築

- 医療・福祉

- 社会福祉法人

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

経理業務の事務作業を見直して、事業拡大を一緒に実現しませんか?

- 得意分野

-

- 顧問税理士

- 経理・決算

- 税金・お金

- 得意業種

-

- 飲食

- 建設・建築

- 医療・福祉

- 社会福祉法人

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区銀座8-17-5 THE HUB銀座OCT9階 地図

築地市場駅から徒歩4分

お客様が抱える様々な課題に対して最善の方法でお応え致します

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

お客様が抱える様々な課題に対して最善の方法でお応え致します

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

相続専門税理士による丁寧なサポート

- 得意分野

-

- 相続税

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区銀座8−5−6中島商事ビル8階 地図

新橋駅

黒字化支援、財務経営力の強化支援に取り組んでおります。

- 得意分野

-

- 顧問税理士

- 相続税

- 経理・決算

- 得意業種

-

- 不動産

- 飲食

- IT・インターネット

- 個人の相談も受付可

- 料金・事例あり

黒字化支援、財務経営力の強化支援に取り組んでおります。

- 得意分野

-

- 顧問税理士

- 相続税

- 経理・決算

- 得意業種

-

- 不動産

- 飲食

- IT・インターネット

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区入船 地図

八丁堀駅徒歩1分

30代若手税理士がすべての業務を担当します。LINE、スカイプ、zoomで全国対応可能、英語対応可

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 流通・小売

- IT・インターネット

- 教育

- 旅行・ホテル

- その他

- 英語対応可

- 料金・事例あり

30代若手税理士がすべての業務を担当します。LINE、スカイプ、zoomで全国対応可能、英語対応可

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 流通・小売

- IT・インターネット

- 教育

- 旅行・ホテル

- その他

- 英語対応可

- 料金・事例あり

詳細を見る -

東京都中央区銀座3-7-3 銀座オーミビル8階 地図

銀座一丁目駅・銀座駅・東銀座駅

【土日祝や平日夜間も対応】「税務署に指摘されない相続税申告」を14万円~◆全国対応可・全国に拠点有り

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 金融

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

【土日祝や平日夜間も対応】「税務署に指摘されない相続税申告」を14万円~◆全国対応可・全国に拠点有り

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 金融

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区日本橋小伝馬町5番15号大倉ビル8F 地図

日比谷線 小伝馬町駅 改札を出てすぐ/JR線 神田駅 徒歩10分

当会計事務所は公認会計士又は税理士が責任者として業務を行う会計事務所です。

- 得意分野

-

- 顧問税理士

- 確定申告

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

当会計事務所は公認会計士又は税理士が責任者として業務を行う会計事務所です。

- 得意分野

-

- 顧問税理士

- 確定申告

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区新川1丁目3番2号プリモ新川3階 地図

茅場町徒歩3分、八丁堀駅徒歩8分、日本橋駅徒歩8分

「すばやく・ていねいに・わかりやすく」経営者の右腕としてサポートします!!

- 得意分野

-

- 顧問税理士

- 会社設立

- 確定申告

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 美容

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 国税庁OB税理士在籍

- 料金・事例あり

「すばやく・ていねいに・わかりやすく」経営者の右腕としてサポートします!!

- 得意分野

-

- 顧問税理士

- 会社設立

- 確定申告

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 美容

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 国税庁OB税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区日本橋兜町5−1 兜町第1平和ビル 3F 地図

築地市場駅から徒歩7分

社会を、すべての人が自分らしく輝ける場へ

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

社会を、すべての人が自分らしく輝ける場へ

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋小舟町8番13号ー604号室 地図

人形町駅から徒歩3分

「専門性の高さ」「豊富な経験」「クイックなレスポンス」を通じて、経営者の右腕としてサポートします!

- 得意分野

-

- 顧問税理士

- 節税

- 経理・決算

- 得意業種

-

- 飲食

- 建設・建築

- IT・インターネット

- 運輸・物流

- ファンド

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 料金・事例あり

「専門性の高さ」「豊富な経験」「クイックなレスポンス」を通じて、経営者の右腕としてサポートします!

- 得意分野

-

- 顧問税理士

- 節税

- 経理・決算

- 得意業種

-

- 飲食

- 建設・建築

- IT・インターネット

- 運輸・物流

- ファンド

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 料金・事例あり

詳細を見る -

東京都中央区新富1丁目9番4号 ファンデックス銀座ビル4階 地図

有楽町線新富町駅 徒歩3分 日比谷線築地駅・八丁堀駅 徒歩4分

クラウド会計から創業融資、税務顧問までソアーズにお任せください

- 得意分野

-

- 顧問税理士

- 資金調達

- 節税

- 得意業種

-

- 不動産

- 飲食

- 流通・小売

- 建設・建築

- 美容

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

クラウド会計から創業融資、税務顧問までソアーズにお任せください

- 得意分野

-

- 顧問税理士

- 資金調達

- 節税

- 得意業種

-

- 不動産

- 飲食

- 流通・小売

- 建設・建築

- 美容

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋箱崎町5-15エヴァグリーンマツモト5F 地図

地下鉄東西線・日比谷線「茅場町」下車(出口4b)徒歩7分 半蔵門線「水天宮前」下車(出口2)徒歩5分

起業と独立を支援します

- 得意分野

-

- 顧問税理士

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 製造

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

起業と独立を支援します

- 得意分野

-

- 顧問税理士

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 製造

- 医療・福祉

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区新富1-15-11 マキプラザ605 地図

新富町駅 徒歩3分

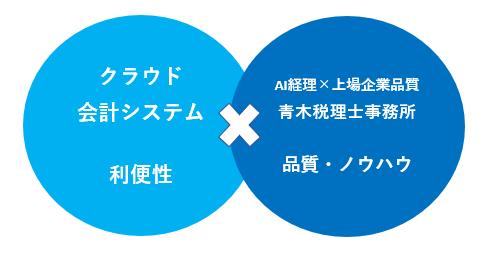

クラウド会計による効率化・低価格実現と上場企業レベルの経営管理ノウハウを導入

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 教育

- 料金・事例あり

クラウド会計による効率化・低価格実現と上場企業レベルの経営管理ノウハウを導入

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 教育

- 料金・事例あり

詳細を見る -

東京都中央区日本橋人形町3丁目3番5号天翔日本橋人形町ビル4階 地図

人形町駅:A5出口徒歩2分/水天宮前駅:出口8徒歩6分/三越前駅:A1出口徒歩9分

貴社のクルー(乗組員)としてお客様の経営の羅針盤となれるように全力でサポート致します

- 得意分野

-

- 顧問税理士

- 会社設立

- 確定申告

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

貴社のクルー(乗組員)としてお客様の経営の羅針盤となれるように全力でサポート致します

- 得意分野

-

- 顧問税理士

- 会社設立

- 確定申告

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区勝どき5-3-1−5114 地図

勝どき駅から徒歩7分

面談から申告まで完全オンライン!リモート時代のクラウド型会計事務所です。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- 建設・建築

- IT・インターネット

- 運輸・物流

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

面談から申告まで完全オンライン!リモート時代のクラウド型会計事務所です。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- 建設・建築

- IT・インターネット

- 運輸・物流

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋本町2-3-15共同ビル新本町6F 地図

神田駅・新日本橋駅・小伝馬町駅・日本橋駅

税金に関してのお悩みの方はお気軽にお問い合わせください!

- 得意分野

-

- 顧問税理士

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- 製造

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

税金に関してのお悩みの方はお気軽にお問い合わせください!

- 得意分野

-

- 顧問税理士

- 相続税

- 税務調査

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- 製造

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区銀座7-15-5 共同ビル5階 地図

日比谷線、都営浅草線「東銀座」駅から徒歩5分、大江戸線「築地市場」駅から徒歩4分

私達は、「日本一敷居の低い」税理士事務所を目指しています。※中国語対応可能です

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- IT・インターネット

- 美容

- 個人の相談も受付可

- 中国語対応可

- 料金・事例あり

私達は、「日本一敷居の低い」税理士事務所を目指しています。※中国語対応可能です

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- IT・インターネット

- 美容

- 個人の相談も受付可

- 中国語対応可

- 料金・事例あり

詳細を見る -

東京都中央区銀座6-14-8 銀座石井ビル7階 地図

銀座駅から徒歩5分

税務顧問から合併分割などの組織再編税制、M&Aに関するアドバイスまでお任せください。

- 得意分野

-

- 顧問税理士

- 節税

- 確定申告

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- IT・インターネット

- ファンド

- 個人の相談も受付可

- 料金・事例あり

税務顧問から合併分割などの組織再編税制、M&Aに関するアドバイスまでお任せください。

- 得意分野

-

- 顧問税理士

- 節税

- 確定申告

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- IT・インターネット

- ファンド

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区新川2丁目8番8号八丁堀第二プラレールビル201 地図

八丁堀駅 徒歩2分、茅場町駅 徒歩6分

「常に前を向き、先手を打つ」

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

「常に前を向き、先手を打つ」

- 得意分野

-

- 顧問税理士

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋大伝馬町17-4綱川ビル5F 地図

馬喰横山駅より徒歩2分 小伝馬町駅より徒歩6分

税理士は記帳屋ではなく、パートナーです。

- 得意分野

-

- 資金調達

- 節税

- 税務調査

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 個人の相談も受付可

- 料金・事例あり

税理士は記帳屋ではなく、パートナーです。

- 得意分野

-

- 資金調達

- 節税

- 税務調査

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋久松町 地図

東日本橋駅 馬喰横山駅

東京日本橋にいるITに強いにゃんこ税理士です

- 得意分野

-

- 顧問税理士

- 節税

- 確定申告

- 得意業種

-

- 建設・建築

- IT・インターネット

- 製造

- 個人の相談も受付可

- 料金・事例あり

東京日本橋にいるITに強いにゃんこ税理士です

- 得意分野

-

- 顧問税理士

- 節税

- 確定申告

- 得意業種

-

- 建設・建築

- IT・インターネット

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋3丁目3番5号NS日本橋ビル5階 地図

東京駅八重洲中央口より徒歩3分 日本橋駅B3出口より徒歩1分

あなたの会社の未来をつくる税理士法人

- 得意分野

-

- 顧問税理士

- 確定申告

- 税務調査

- 得意業種

-

- 飲食

- 流通・小売

- 運輸・物流

- 製造

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

あなたの会社の未来をつくる税理士法人

- 得意分野

-

- 顧問税理士

- 確定申告

- 税務調査

- 得意業種

-

- 飲食

- 流通・小売

- 運輸・物流

- 製造

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区新川1丁目8番15-1401号 地図

茅場町駅から徒歩5分

リアルタイム会計で明日の経営戦略が見えてくる

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 流通・小売

- 製造

- 医療法人

- NPO法人

- 一般社団法人

- 料金・事例あり

リアルタイム会計で明日の経営戦略が見えてくる

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 流通・小売

- 製造

- 医療法人

- NPO法人

- 一般社団法人

- 料金・事例あり

詳細を見る -

東京都中央区日本橋人形町3丁目7番3号 NCC人形町ビル3A 地図

人形町駅

経営者に寄り添う良きパートナーとして会社の発展に貢献します

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

経営者に寄り添う良きパートナーとして会社の発展に貢献します

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 飲食

- 流通・小売

- 製造

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区築地2-2-8 M. BALANCE+ GINZA EAST 2階 地図

築地駅・新富町駅から徒歩2分

元デロイトトーマツ税理士法人マネージャーの税理士業界歴10年以上の税理士が直接貴社を担当します!

- 得意分野

-

- 顧問税理士

- 節税

- 経理・決算

- 得意業種

-

- 不動産

- 金融

- 流通・小売

- IT・インターネット

- ファンド

- 料金・事例あり

元デロイトトーマツ税理士法人マネージャーの税理士業界歴10年以上の税理士が直接貴社を担当します!

- 得意分野

-

- 顧問税理士

- 節税

- 経理・決算

- 得意業種

-

- 不動産

- 金融

- 流通・小売

- IT・インターネット

- ファンド

- 料金・事例あり

詳細を見る -

東京都中央区銀座2-13-19 地図

東京メトロ有楽町線 銀座一丁目駅 徒歩3分

経験豊富な会計事務所なら親切、丁寧、安心な東銀座綜合会計事務所

- 得意分野

-

- 顧問税理士

- 税務調査

- 経理・決算

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 製造

- 医療法人

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

経験豊富な会計事務所なら親切、丁寧、安心な東銀座綜合会計事務所

- 得意分野

-

- 顧問税理士

- 税務調査

- 経理・決算

- 得意業種

-

- 不動産

- 建設・建築

- IT・インターネット

- 製造

- 医療法人

- 個人の相談も受付可

- 国税庁OB税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区新富1-9-4ファンデックス銀座2F 地図

東京メトロ有楽町線「新富町駅」から徒歩3分 東京メトロ日比谷線「八丁堀駅」から徒歩4分 JR京葉線「八丁堀駅」から徒歩4分 都営浅草線「宝町駅」から徒歩5分

相続に関すること全般に対応いたします!

- 得意分野

-

- 節税

- 確定申告

- 相続税

- 得意業種

-

- 不動産

- その他

- 個人の相談も受付可

- 料金・事例あり

相続に関すること全般に対応いたします!

- 得意分野

-

- 節税

- 確定申告

- 相続税

- 得意業種

-

- 不動産

- その他

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区八重洲2-2-1 東京ミッドタウン八重洲 八重洲セントラルタワー12階 地図

東京駅より徒歩1分

相続専門の税理士法人

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- その他

- 個人の相談も受付可

- 料金・事例あり

相続専門の税理士法人

- 得意分野

-

- 節税

- 相続税

- 税務調査

- 得意業種

-

- その他

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋横山町1-3OKK日本橋ビル2F 地図

馬喰町駅・小伝馬町駅・浅草橋駅

経営のドクターとして、お客様に120%のご満足を頂けるサービスを心掛けます

- 得意分野

-

- 顧問税理士

- 資金調達

- 税金・お金

- 得意業種

-

- 医療・福祉

- 社会福祉法人

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

経営のドクターとして、お客様に120%のご満足を頂けるサービスを心掛けます

- 得意分野

-

- 顧問税理士

- 資金調達

- 税金・お金

- 得意業種

-

- 医療・福祉

- 社会福祉法人

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区銀座7-12-4 友野本社ビル10F 地図

東銀座徒歩4分

お客様が求めることを実現/迅速かつ丁寧に対応

- 得意分野

-

- 税務調査

- 経理・決算

- 税金・お金

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- IT・インターネット

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

お客様が求めることを実現/迅速かつ丁寧に対応

- 得意分野

-

- 税務調査

- 経理・決算

- 税金・お金

- 得意業種

-

- 不動産

- 金融

- 建設・建築

- IT・インターネット

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋2-1-3 アーバンネット日本橋二丁目ビル10階 地図

JR 東京駅 徒歩5分 東京メトロ東西線 日本橋駅 徒歩1分 東京メトロ銀座線 三越前駅 徒歩5分

信頼ある税務・会計サービスで事業の成長を支える。経営戦略や海外対応にも強みを持つ税理士法人です!

- 得意分野

-

- 顧問税理士

- 相続税

- 経理・決算

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 医療・福祉

- 医療法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 料金・事例あり

信頼ある税務・会計サービスで事業の成長を支える。経営戦略や海外対応にも強みを持つ税理士法人です!

- 得意分野

-

- 顧問税理士

- 相続税

- 経理・決算

- 得意業種

-

- 不動産

- 金融

- IT・インターネット

- 医療・福祉

- 医療法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 料金・事例あり

詳細を見る -

東京都中央区銀座1丁目18番6号 井門銀座一丁目ビル8階 地図

京橋駅から徒歩5分

安心、信頼、丁寧対応で「初めての相続」を全面サポートします!

- 得意分野

-

- 相続税

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

安心、信頼、丁寧対応で「初めての相続」を全面サポートします!

- 得意分野

-

- 相続税

- 得意業種

-

- 不動産

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋2丁目1 アーバンネット日本橋二丁目ビル 地図

日本橋駅

「銀行融資」と「クラウド会計」支援を得意とする税理士事務所です。

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 流通・小売

- IT・インターネット

- 運輸・物流

- 製造

- その他

- 個人の相談も受付可

- 料金・事例あり

「銀行融資」と「クラウド会計」支援を得意とする税理士事務所です。

- 得意分野

-

- 顧問税理士

- 資金調達

- 会社設立

- 得意業種

-

- 流通・小売

- IT・インターネット

- 運輸・物流

- 製造

- その他

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋兜町9ー5兜町平和ダイヤビル809 地図

東京メトロ東西線「茅場町駅」から徒歩3分 東京メトロ東西線「日本橋駅」から徒歩5分

相談しやすさNo.1

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- IT・インターネット

- 美容

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

相談しやすさNo.1

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 不動産

- 流通・小売

- IT・インターネット

- 美容

- 医療法人

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋蛎殻町1-29-5ビルックスNo.2-9F 地図

水天宮前駅・人形町駅・茅場町駅・浜町駅

お客様と事務所と職員の成長と繁栄を目指す税理士法人

- 得意分野

-

- 顧問税理士

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 金融

- 飲食

- IT・インターネット

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

お客様と事務所と職員の成長と繁栄を目指す税理士法人

- 得意分野

-

- 顧問税理士

- 会社設立

- 相続税

- 得意業種

-

- 不動産

- 金融

- 飲食

- IT・インターネット

- 個人の相談も受付可

- 女性税理士在籍

- 料金・事例あり

詳細を見る -

東京都中央区銀座4-10-3セントラルビル6階 地図

銀座駅・東銀座駅・有楽町駅・銀座一丁目駅

お客様の夢を叶えるお手伝いを通して社会貢献を果たします。

- 得意分野

-

- 顧問税理士

- 資金調達

- 相続税

- 得意業種

-

- 金融

- 飲食

- 流通・小売

- 建設・建築

- IT・インターネット

- 個人の相談も受付可

- 中国語対応可

お客様の夢を叶えるお手伝いを通して社会貢献を果たします。

- 得意分野

-

- 顧問税理士

- 資金調達

- 相続税

- 得意業種

-

- 金融

- 飲食

- 流通・小売

- 建設・建築

- IT・インターネット

- 個人の相談も受付可

- 中国語対応可

詳細を見る -

東京都中央区日本橋本町3丁目1番6号日本橋永谷ビル314 地図

JR総武本線 / 新日本橋駅 徒歩3分 東京メトロ半蔵門線 / 三越前駅 徒歩3分 東京メトロ日比谷線 / 小伝馬町駅 徒歩8分 JR山手線 / 神田駅 徒歩10分

企業経営の前進をお手伝いします。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 不動産

- 飲食

- 流通・小売

- IT・インターネット

- 学校法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 料金・事例あり

企業経営の前進をお手伝いします。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 不動産

- 飲食

- 流通・小売

- IT・インターネット

- 学校法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 料金・事例あり

詳細を見る -

東京都中央区日本橋2丁目16−6 ACN日本橋PLACE 8階 地図

日本橋駅から徒歩5分

若手経営者の最良パートナーに

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 金融

- IT・インターネット

- 美容

- 医療・福祉

- ファンド

- 個人の相談も受付可

- 料金・事例あり

若手経営者の最良パートナーに

- 得意分野

-

- 顧問税理士

- 会社設立

- 経理・決算

- 得意業種

-

- 金融

- IT・インターネット

- 美容

- 医療・福祉

- ファンド

- 個人の相談も受付可

- 料金・事例あり

詳細を見る -

東京都中央区新川1丁目3番21号 地図

茅場町駅・八丁堀駅から徒歩3分

国際相続のスペシャリスト

- 得意分野

-

- 顧問税理士

- 確定申告

- 相続税

- 得意業種

-

- 不動産

- 医療法人

- 一般社団法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 料金・事例あり

国際相続のスペシャリスト

- 得意分野

-

- 顧問税理士

- 確定申告

- 相続税

- 得意業種

-

- 不動産

- 医療法人

- 一般社団法人

- 個人の相談も受付可

- 国際会計対応可

- 英語対応可

- 中国語対応可

- 料金・事例あり

詳細を見る -

東京都中央区京橋1丁目3番2号 モリイチビル5階 地図

東京駅八重洲口より徒歩3分

貴社のニーズと予算に合わせた税務顧問サービスを提供させて頂きます。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 運輸・物流

- 製造

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

貴社のニーズと予算に合わせた税務顧問サービスを提供させて頂きます。

- 得意分野

-

- 顧問税理士

- 確定申告

- 経理・決算

- 得意業種

-

- 飲食

- 流通・小売

- IT・インターネット

- 運輸・物流

- 製造

- 個人の相談も受付可

- 国際会計対応可

- 料金・事例あり

詳細を見る -

東京都中央区佃2丁目18番4号 トダカ佃コーポ4階 地図

都営大江戸線・東京メトロ有楽町線「月島駅」から徒歩1分

【初回相談無料】相続税申告なら東京ベイ相続サポート税理士事務所にお任せ下さい!

- 得意分野

-

- 節税

- 相続税

- 税金・お金

- 得意業種

-

- 不動産

- 医療・福祉

- 医療法人

- その他

- 個人の相談も受付可

- 料金・事例あり

【初回相談無料】相続税申告なら東京ベイ相続サポート税理士事務所にお任せ下さい!

- 得意分野

-

- 節税

- 相続税

- 税金・お金

- 得意業種

-

- 不動産

- 医療・福祉

- 医療法人

- その他

- 個人の相談も受付可

- 料金・事例あり

詳細を見る

検索中です