相続税の対象となる財産と評価方法について

相続財産には、相続税がかかる財産・かからない財産・借金などのマイナスの財産があります。預現金だけでなく、土地や不動産、生命保険や借金なども相続の対象で、それぞれの価値の評価方法は財産ごとに定められています。

相続税が発生するか否か、相続税の課税額はいくらかという計算をするためには、相続する財産がどれだけあるかを把握することから始まります。

- 相続財産の対象になるものってなに?

- 相続税がかかる財産ってどんなもの?

- 土地や不動産などの財産の評価はどうやるの?

- 相続する財産ってどうやって調べるの?

相続時に相続財産の漏れがあると、遺産分割について後からトラブルになったり、相続税申告をやり直すことになります。このようなことを防ぐために、相続財産の対象となるものはなにか、その評価方法について把握しておきましょう。

目次

相続財産とは

相続財産とは、被相続人から相続する財産や権利や義務をいいます。現金や預貯金、家や土地などイメージしやすいプラスの財産(積極財産)はもちろんのこと、借金などの負債といったマイナスの財産(消極財産)も相続財産です。

相続税は、相続財産が基礎控除額を超えた時に発生します。

相続税の基礎控除額= 3000万円+(600万円×法定相続人の数)

相続税がかかる積極財産

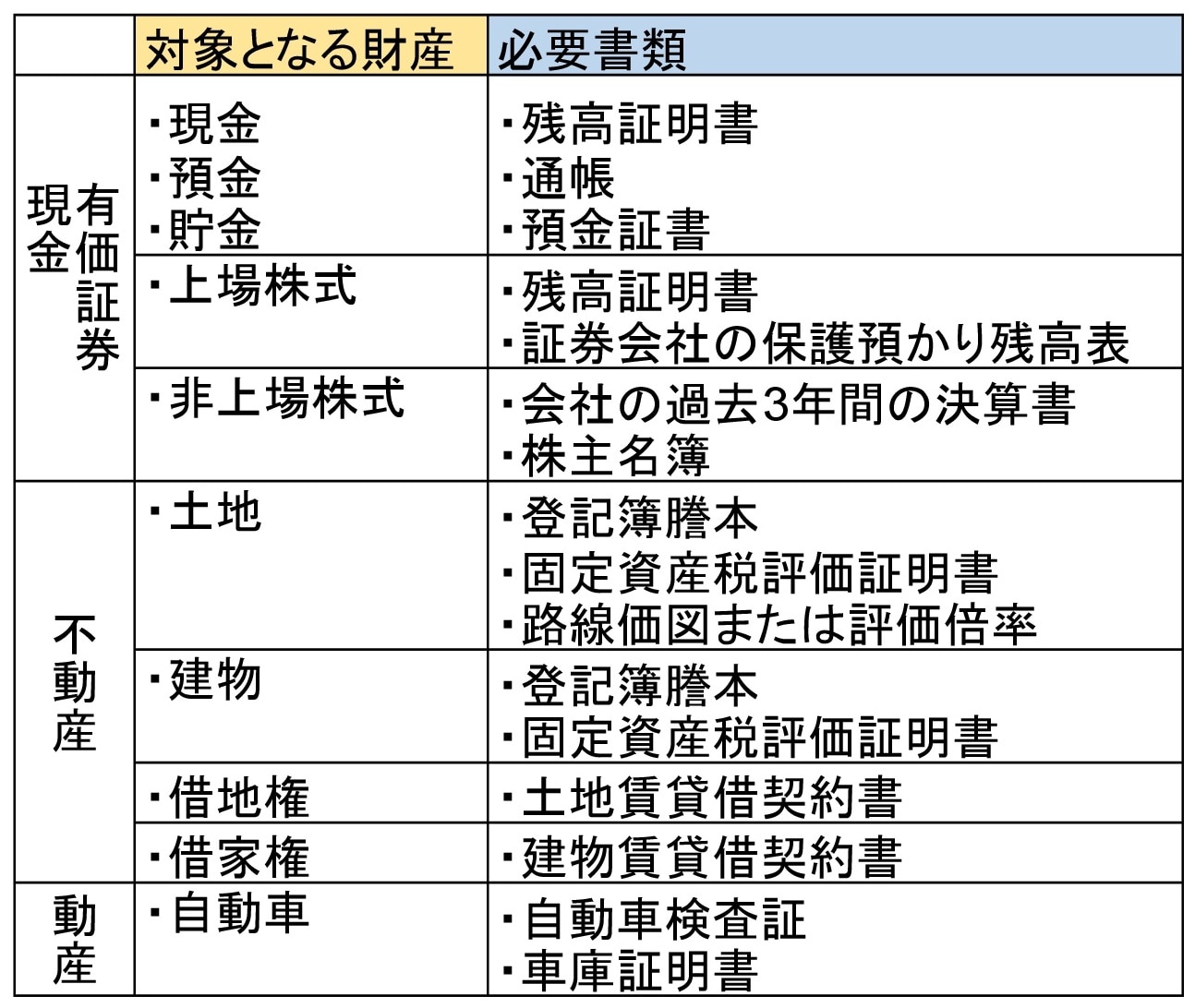

相続税がかかる主な積極財産と、相続時に必要となる書類は以下のとおりです。

現金・有価証券

現金には自宅のタンスなどで保管されている「現金」や、銀行や郵便局の口座にある「預貯金」があります。有価証券は、「株券」や「小切手」の他に「売掛金」や「貸付金」が該当します。

不動産

不動産には、宅地や農地などの「土地」や家屋や店舗などの「建物」があります。加えて、「借地権」や「借家権」などの不動産に関する権利についても相続が可能です。

動産

動産には多くのものが含まれます。代表的な例としては「宝石」や「貴金属」、「船舶」や「自動車」、「美術品」なども動産です。

その他

上記以外にも、「著作権」や「損害賠償請求権」など法律上の権利や「ゴルフ会員権」など有価証券に類似するものについては相続税の対象となります。

死亡前に贈与された財産

被相続人から死亡前3年以内に贈与された財産(※)と、相続時精算課税の適用を受ける贈与財産は相続税の対象となります。原則として、その財産を贈与されたときの時価が課税価格です。

※2024年1月以降は、相続税の課税対象となる贈与が、死亡前3年以内から7年以内に段階的に延長されます。

みなし相続財産

被相続人の死亡を原因として財産が発生し、相続人へと相続される財産を「みなし相続財産」といいます。「死亡退職金」「死亡保険金」などが該当します。

死亡退職金

死亡退職金とは、本来被相続人に支給されるべきであった退職手当金のことです。相続する死亡退職金の額が非課税限度額を上回った場合には、超える部分の金額が相続税の課税対象となります。

非課税限度額 = 500万円 × 法定相続人の数

課税対象となる金額は次の式で求めることができます。

その相続人の課税される退職金の額 = 「その相続人が受け取った退職金の金額」− (「非課税限度額」×(「その相続人が受け取った退職金の額」÷「すべての相続人が受け取った退職金の合計額」)

死亡保険金

死亡保険金とは、被相続人の死亡によって相続人が取得した生命保険金や損害保険金を指し、相続税の課税対象となります。

死亡退職金と同じく、相続する死亡保険金の額が非課税限度額を上回った場合には、超える部分の金額が相続税の課税対象となります。

非課税限度額 = 500万円 × 法定相続人の数

課税対象となる金額は次の式で求めることができます。

その相続人の課税される保険金の額=「その相続人が受け取った保険金の金額」 − (「非課税限度額」×(「その相続人が受け取った保険金の額」 ÷ 「すべての相続人が受け取った保険金の合計額」))

債務免除

被相続人から借金をしていて、遺言等により債務が免除された相続人はその債務にかかる額を相続したものとみなされます。

借金などの消極財産

借金など負債の消極財産も相続税の対象となります。消極財産については積極財産からその額を差し引き、差し引いた額で相続税の計算を行います。つまり、消極財産が多いほど、相続財産の額は減り、相続税も減ることになります。

債務

債務には「借金」や「住宅ローン」などが該当します。

- 相続財産に借金がどのくらいあるか分からないときの選択肢「限定承認」とは?

- 高齢の両親に多額の借金が発覚!事前に相続放棄はできる?相続放棄の注意点とは?

- もし自分や夫が死亡したら、残りの住宅ローンがチャラになる「団体信用保険」ってなに?

税金

被相続人に未払いの所得税や住民税などの「税金」があればそれらも消極財産となります。

葬式費用

葬式費用は債務ではありませんが、相続税を計算する際に遺産総額から差し引くことができます。

- 葬式や葬送に際して、火葬や埋葬、納骨をするためにかかった費用

- 遺体や遺骨の回送にかかった費用

- お通夜など葬式の前後に生じた費用で通常かかせない費用

- 読経料などお寺に対して支払った費用

ただし、以下の費用については、遺産総額からは差し引くことができませんので注意が必要です。

- 香典返しのためにかかった費用

- 墓石や墓地のための費用

- 初七日など法事のための費用

相続税がかからない財産

以下は、その財産の性質から相続税の課税対象とならないものです。

- 墓地や墓石、仏壇、仏具、神を祀る道具など日常礼拝をしている物

- 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

- 精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

- 個人で経営している幼稚園の事業に使われていた財産で、相続人のいずれかが引き続き経営にあたる場合で一定の要件を満たすもの

これらに加えて、死亡退職金、死亡保険金の非課税額以下「500万円に法定相続人の数を掛けた金額までの部分」と、相続税の基礎控除額以下「3000万円+(600万円×法定相続人の数)」までは、相続税がかからない財産となります。

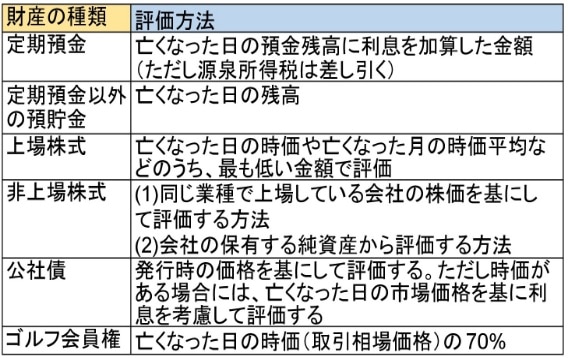

預現金以外の財産の評価方法

相続財産の評価方法は、原則として「亡くなった時点での時価(実際の取引価格)」と法律で定められてます。

ただし、種類ごとに評価方法が定められている財産もあり、同じ金額の土地であっても使用用途によって税金上の評価が異なる場合があります。

例えば、「賃貸用」か「所有」なのかで税額が異なります。同等の金額の資産であっても種類や置かれた状況によって評価額が変わることがあるので十分な注意が必要です。

現金・有価証券の評価方法

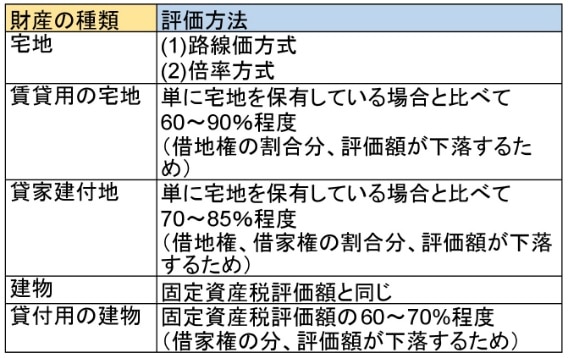

不動産の評価方法

- 路線価方式:国税局が定める「路線価図」を基に算出する方法

- 倍率方式:路線価が定められていない場合に、固定資産税評価額を基にして相続税を評価する方法

相続対策として「アパート・マンションなどの賃貸経営」が推されるのは、賃貸用の建物を建てることによって相続税評価額を下げることができるためです。また、不動産(特に土地)については路線価額、固定資産税評価額、公示価格などさまざまな額があります。また、査定する人によっても金額が異なります。

不動産を活用した節税したいという方は、税理士など専門家に一度相談してみると良いでしょう。

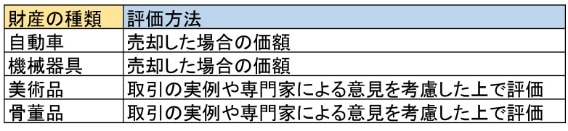

動産の評価方法

このように、相続する財産は多様です。被相続人の死亡後に財産が把握できない、遺言書がないということになれば、相続人同士が揉める争族になったり、相続税申告の漏れやミスにも繋がるでしょう。

親が資産家ではないから、自分には残す財産なんてないからなどの理由で相続について関心がなかった方も、これを機に財産目録や遺言書を用意してみてはいかがでしょうか。財産目録や遺言書があれば、争族の予防策にもなります。

税理士選びでお悩みの方へ

「どんな税理士がいいの?」「もっと親身な税理士に変更したい」など税理士選びでお困りの方は、税理士ドットコムの<税理士紹介サービス>までお問い合わせください。経験・実績豊富なコーディネーターがご要望に合う税理士をご提案します。

また、予算が気になる場合は<税理士の費用・料金相場>を参考に、おおよその料金を把握しておくとよいでしょう。

税理士選びでお悩みなら税理士ドットコムにご相談ください

※ゼネラルリサーチ調べ