限定承認とは?手続きや費用・税金などわかりやすく解説

相続が発生したら、財産を相続するかそれとも放棄するのかを判断しなければなりませんが、亡くなられた方と疎遠だったりすると、財産と借金、どちらが多いのか把握できない場合があります。そんなときに選択肢となるのが「限定承認」です。

この記事では限定承認のメリット・デメリットのほか、発生する税金などについて解説します。

目次

限定承認とは

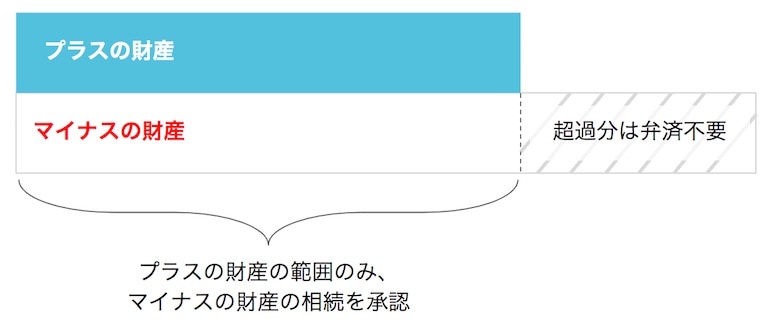

限定承認とは、簡単にいうとプラスの財産の範囲内で借金などのマイナスの財産を弁済することです。

たとえば、プラスの財産が1億円で、マイナスの財産が1億2000万円の場合、普通に相続すれば差し引き2000万円の借金を相続することになり弁済の義務が発生しますが、限定承認を選択した場合、プラスの財産1億円の範囲でマイナスの財産を返済すればいいので、超過した2000万円については支払う必要がなくなります。

具体的には、1億円の遺産を売却するなどして換金して、それを1億円分の借金返済に充当し、超過する部分については弁済が免除されるのです。

限定承認以外の相続方法

相続の方法には限定承認のほかにも2つの方法があり、相続人は「相続が発生したことを知った日から3か月以内」に、いずれかの方法を選択する必要があります。

- すべてを相続する「単純承認」

プラスの財産もマイナスの財産もすべて相続する方法です。相続が発生したことを知った日から3か月以内に限定承認または相続放棄を行わない場合は自動的にこの「単純承認」が適用されます。

- すべてを放棄する「相続放棄」

プラスの財産もマイナスの財産もすべて放棄することを「相続放棄」といいます。相続放棄を選んだ場合相続人としての権利が失われ、次の相続人に権利が移ります。

限定承認を行うメリット

借金を背負うリスクを回避できる

限定承認はプラスの財産の範囲でしか相続しないため、相続財産が債務超過でも、相続人は超過した借金の相続を回避できます。

よってプラスの財産とマイナスの財産、どちらが多いのか明確に判断がつかない場合は、限定承認を選択しておくと、借金を背負わされるリスクを回避できるのです。

先買権によって遺産を優先的に取得できる

マイナスの財産がプラスの財産よりも多くなる場合、選択肢としては「相続放棄」か「限定承認」が考えられます。

しかし「相続放棄」を選択してしまうと、自宅など手放したくない財産の相続権も失ってしまいます。

「限定承認」の場合も、原則として遺産はすべて換金され借金返済に充当されますが、自宅などどうしても売却したくない遺産については、家庭裁判所が指定した鑑定人が試算した金額を相続人が支払って買い取れば、自宅を手放さずに済みます。

このように、遺産を借金返済のために換金する際、相続人が優先的に買い受けできる権利のことを「先買権」といいます。

限定承認によるデメリット

相続人全員の承認が必要

「単純承認」や「相続放棄」であれば各相続人が個別に選択できますが、「限定承認」をする場合は相続人全員で選択する必要があります。

よって、相続人の中で1人でも単純承認や相続放棄をした人がいると限定承認を選択することができません。

手続きが煩雑

限定承認をする際は、相続人全員による家庭裁判所への申立てや、「請求申出の公告」といった手続きが必要です。場合によってはすべての手続きを終えるまでに数年を要することもあり、時間的にも精神的にも負担がかかります。

3か月以内に手続きが必要

限定承認を選択できるのは、相続放棄と同様に「自己のために相続があったことを知った日から3ヶ月以内」のため、期限を過ぎてしまった場合は原則として認められません。

つまり、限定承認をするためには、相続人全員の合意を3か月以内に取り付けて手続きをしなければなりません。

限定承認にかかる税金

限定承認を選択した際、場合によっては「相続税」「みなし譲渡所得税」が発生することもあります。

相続税

取得した遺産の金額が、「3000万円 + 600万円 × 法定相続人の人数」で算出される基礎控除額を超えた場合に課されるのが相続税です。

【例】遺産の合計が1億円で法定相続人が1人の場合

課税対象となる遺産総額:

1億円 ー(3000万円 + 600万円 × 1人)= 6400万円

相続税額:

6400万円 × 30% ー 700万円 = 1220万円

ただし限定承認を選択する場合においては、プラスの財産が基礎控除額を大幅に超えることは想定しにくいため、相続税が発生するケースはほとんどないでしょう。

みなし譲渡所得税

財産を売却する際、取得したときの価格よりも高く売った場合には、売却益に対して譲渡所得税が課されます。

限定承認においては税法上、被相続人が相続人に財産を時価で売却したとみなされるため、「みなし譲渡所得」が発生する可能性があります。

たとえば取得額5000万円の自宅があり、相続人が引き継いだ時点での時価が7000万円だったとすると、差額である2000万円を「みなし譲渡所得」として、譲渡所得税が課税されるのです。

準確定申告が必要になる

被相続人の1月1日から死亡した日までに生じた所得について、相続人が代わりに申告する手続のことを「準確定申告」といいます。

限定承認によって発生するみなし譲渡所得は、亡くなられた方の所得として扱われるため、相続人は準確定申告をしなければなりません。

なお、通常、自宅を売却して発生する譲渡所得に対しては、「居住用財産の3,000万円控除の特例」や「マイホームの軽減税率の特例」という特例制度を利用することができますが、限定承認の場合は、譲渡先が配偶者や子など特別な関係にあたるため、これら特例の適用を受けられません。

限定承認を選ぶとよいケース

次のようなケースについては、限定承認を検討するとよいでしょう。

相続財産に自宅と借金がある場合

相続財産に自宅と借金が含まれている場合は、限定承認が1つの選択肢となります。

借金を放棄するために相続放棄を選択すると、同時に自宅まで失ってしまいますが、限定承認を選択することで、自宅相当額を現金で支払うことができれば、たとえ借金のほうが高額だったとしても、自宅を残すことができるのです。

借金の総額が把握できないとき

被相続人に借金癖があったような場合、3か月以内にすべての借金について正しく把握できないケースもあります。

単純承認をしてしまうと、万が一債務超過だった場合に、借金を相続することになってしまいますが、限定承認であればそのような事態を回避することが可能です。

限定承認の手続き

限定承認の手続きの基本的な流れについては以下の通りです。

1)限定承認の申述

相続の開始を知った日から3か月以内に、被相続人の最後の住所地を管轄する家庭裁判所に対して、相続人全員が共同して申述を行います。

2)請求申出の公告

相続人は、限定承認の申述が受理されてから5日以内(共同相続の場合は管理人選任審判の告知を受けてから10日以内)に最寄りの官報販売所を通じて「請求申出の公告」を行います。

請求申出の公告とは、被相続人に対して債権を持っている人は自ら名乗り出るよう官報で公告することです。

3)換価

官報公告を終えたら財産の競売などをし、換金します。その際に先買権を行使するのであれば、家庭裁判所へ申立てを行うことで、相続財産を買い受けることができます。

4)弁済手続き

公告期間が過ぎたら、申し出のあった債権者に対して相続財産管理人が債権額に応じた弁済を行っていきます。

5)清算手続き

弁済した結果、残余があれば相続人に清算されます。ただ、公告期間に申し出がなかった債権者から請求があった場合は、残余財産の範囲内で弁済することになりますので、しばらくの間は保管しておく方がよいでしょう。

限定承認の手続きにかかる費用

限定承認の申述に必要な費用は以下の通りです。

- 収入印紙800円分

- 連絡用の郵便切手代

- 戸籍謄本や除籍謄本などの取得費用の実費

- 官報公告費用30,000円~50,000円(官報販売所によって異なる)

また、弁護士もしくは司法書士に限定承認の手続きを依頼した場合、相場としてはおおむね次のように費用がかかります。

- 着手金・・・20~40万円程度

- 成功報酬金・・・残余財産の10%前後

相続人の人数が増えるにつれて、料金も割り増しになることが多いです。

必要書類・添付書類

限定承認の申述の際に必要となる書類は基本的に以下の通りです。

・申述書

・被相続人の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

・被相続人の住民票除票又は戸籍附票

・申述人全員の戸籍謄本

・被相続人の子(及びその代襲者)で死亡している方がいる場合、その子(及びその代襲者)の出生時から死亡時までのすべての戸籍(除籍,改製原戸籍)謄本

など

上記以外にも場合によっては別途必要となる書類があります。

申述人が「被相続人の(配偶者と)直系尊属(父母・祖父母など)」の場合

- 被相続人の直系尊属(父母・祖父母など)が亡くなっている場合(※)、死亡記載のある戸籍(除籍、改製原戸籍)謄本

※相続人と同じ代及び下の代の直系尊属に限る(例:相続人祖母の場合、父母と祖父)

申述人が「被相続人の配偶者のみ、または被相続人の(配偶者と)第三順位相続人(兄弟姉妹または甥姪)」の場合

- 被相続人の父母の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の直系尊属の死亡の記載のある戸籍(除籍、改製原戸籍)謄本

- 被相続人の兄弟姉妹が亡くなっている場合、その兄弟姉妹の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 代襲者となる甥姪が亡くなっている場合、その方の死亡記載のある戸籍(除籍、改製原戸籍)謄本

おわりに

限定承認は、相続財産に自宅と借金が混在しているケースや、借金の全額が不透明なケースにおいて非常にメリットのある選択肢といえるでしょう。

ただし、いずれのケースにおいても、限定承認を選択することによるみなし譲渡所得税や準確定申告についても考慮する必要があるため、弁護士や司法書士への相談と合わせて税理士への相談も検討しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!