相続税の計算方法をわかりやすく解説【相続税額の早見表付き】

一定以上の財産を相続した場合は、相続税申告と納税が必要になります。相続税がいくらかかるか、税金対策が必要かなど自分で判断できるように、相続税の計算方法をわかりやすく解説します。

目次

相続税の計算方法

相続税の計算は以下の手順で行います。相続税申告が必要かどうかは、課税遺産総額の計算の結果で判断します。

- 正味の遺産額の計算

- 課税遺産総額の計算

- 相続税の総額の計算

- 相続人ごとの税額の計算

- 実際に納付する税額の計算

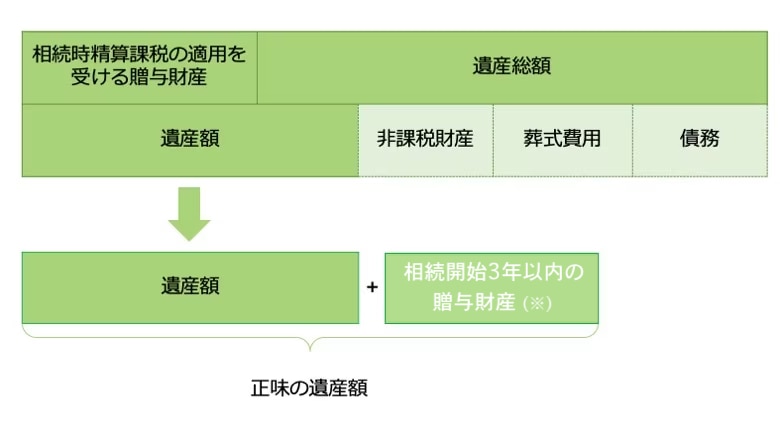

正味の遺産額の計算

相続や遺贈によって取得したプラスの財産(遺産総額)と、相続時精算課税の適用を受ける贈与財産の総額から、葬式費務などのマイナスの財産額と非課税財産額を差し引きます。

差し引き後の金額に、相続開始前3年以内の贈与財産額(※)を足したものが「正味の遺産額」となります。

※2024年1月以降、相続財産に加算する生前贈与の期間を3年から7年に段階的に延長。

課税遺産総額の計算

計算した正味の遺産額より、相続税の基礎控除額を差し引いた金額が「課税遺産総額」となります。

正味の遺産額が相続税の基礎控除額以下だった場合は相続税は0円なので、相続税申告は不要です。

3000万円 + (600万円 × 法定相続人の数)

相続税の総額の計算

まず、課税遺産総額を法定相続分で相続したと仮定して、相続人ごとの相続税額を求めます。そして、計算した各相続人の相続税額を合計した金額が「相続税の総額」となります。

相続税は以下の速算表を参考にして、「課税遺産総額 × 税率 − 控除額」の式で求めます。

| 法定相続分に応ずる取得金額 | 法定相続分に応ずる取得金額 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば課税財産額が1億円で、相続人が配偶者と子供2人と仮定して計算してみると以下のようになります。

相続税の総額の計算シミュレーション

(1)課税財産額を法定相続分で按分

└配偶者・・・1/2 = 5000万円

└子1・・・1/4 = 2500万円

└子2・・・1/4 = 2500万円

(2)各相続人の相続税額を求める

└配偶者・・・5000万円 × 20% − 200万円 = 800万円

└子1・・・2500万円 × 15% − 50万円 = 325万円

└子2・・・2500万円 × 15% − 50万円 = 325万円

(3)相続税額を合計して、総額を求める

└800万円 + 325万円 + 325万円 = 1450万円

相続人ごとの相続税額の計算

次に、相続税の総額を実際の相続分で按分して、相続人ごとの相続税額を求めます。

上記の例では、以下のように1450万円を実際に相続した割合で按分するということになります。

(1)実際の相続割合

└遺産総額・・・1億5000万円

└配偶者・・・6000万円(40%)

└子1・・・4500万円(30%)

└子2・・・4500万円(30%)

(2)相続人ごとの相続税額

└配偶者・・・1450万円 × 40% = 580万円

└子1・・・1450万円 × 30% = 435万円

└子2・・・1450万円 × 30% = 435万円

実際に納付する税額の計算

最後に、相続人ごとの税額に対する控除を計算し、実際に納付する税額を求めます。

配偶者には、配偶者の税額軽減という税額控除制度があるため、上記の例では0円になります。子は税額控除がないとすれば、そのまま435万円が納税額となります。

なお、相続人が以下に該当する場合は、控除前の相続税額に20%をかけた金額が加算される「2割加算」というルールが適用されます。

- 被相続人の配偶者、父母、子ではない

- 代襲相続により、被相続人の兄弟姉妹や甥姪が相続人となった場合

- 代襲相続人になっていない孫が被相続人の養子として相続人になった場合 など

相続税額の速算表

相続税は相続人の数や配偶者や子の有無、遺産総額によって変動します。各自の実際の納税額は上述した方法で計算します。

法定相続人が「子のみ」の相続税早見表

法定相続人が子のみで、法定相続分通りに相続した場合の相続税額は下表のとおりです。

| 遺産総額\子の数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1.5億円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,660万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2.5億円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 5億円 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

| 10億円 | 4億5,820万円 | 3億9,500万円 | 3億5,000万円 | 3億1,770万円 |

法定相続人が「配偶者および子」の相続税早見表

法定相続人が子と配偶者で法定相続分通りに相続した場合の相続税額は下表のとおりです。

| 遺産総額\子の数 | 1人 | 2人 | 3人 | 4人 |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 10万円 | 0 | 0 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 388万円 | 315万円 | 263万円 | 225万円 |

| 1.5億円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2.5億円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 5億円 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

| 10億円 | 1億9,750万円 | 1億7,810万円 | 1億6,635万円 | 1億5,650万円 |

※配偶者は配偶者の税額軽減を適用しているものとする

法定相続人が「配偶者のみ」の場合は相続税がかからない

法定相続人が配偶者のみになる場合は、一切相続税がかかりません。配偶者の法定相続分が100%となり、配偶者の税額軽減で全額控除されるからです。

相続税が節税できる6つの税額控除

相続税には、税額が軽減できる6つの税額控除があります。「税額控除」は、税額から直接差し引けるので適用できると節税効果は絶大です。

なお、控除する順序は決まっていて、以下のとおりに控除額を計算します。

- 贈与税額控除

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

1〜6の順で控除額を計算した結果、税額がゼロまたはマイナスになった場合は、相続税の納税額は0円となります。

相続時精算課税制度の贈与税額分がある場合は6のあとにその分を差し引き、その結果マイナスになった金額は、還付を受けることができます。

※6までの計算でマイナスが出た場合、その分は含めずに計算します

税額控除によって相続税がゼロになる場合でも、相続税申告をしなければ適用されないので、忘れずに申告しましょう。

相続税申告は税理士へ

相続税の計算は複雑で、税務の知識のない人が相続税申告書などの書類を作成すると、申告内容を誤ってしまう可能性があります。また、適用できる税額控除を見落としてしまったりする可能性もあるでしょう。

その点、税務の専門家である税理士に相続税申告を依頼すれば、節税対策や税務調査対策、二次相続もふまえたアドバイスをもらうことができます。

特に相続関連業務を得意とする「相続税に強い税理士」に依頼すると、トータルでの税負担を大幅に抑えられることになります。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!