「相続税評価額の計算方法」とは?“正しい土地評価”で相続税を節税しよう

資産の中でも大きな割合を占めることが多いのが土地です。相続財産においても、土地などの不動産が占める割合は6割にもなります。相続税を計算する際には「土地の評価額」が用いられますが、評価額の決定にはいくつかの評価方法があり、また、相続で土地を取得したあとにも税金はかかります。

この記事では相続に的を絞って、土地の評価額の定め方から、どのような節税方法があるのかまでをまとめました。

目次

土地にかかる税金の種類

土地を取得・所有する時には、多種多額の税金がかかります。それぞれどんな税金がかかるのかを紹介します。

取得時にかかる税金

土地を売買、贈与、相続などによって取得すると、次のような税金がかかります。

登録免許税

土地を取得したら、自分が所有者であることを明確にするために「登記」をしますが、その際に課税される税金が「登録免許税」です。

固定資産税評価額に一定の税率をかけて算出し、税率については登記の種類や原因によって次のように異なります。

- 相続、合併・・・0.4%

- 遺贈、贈与・・・2%

- 売買等・・・2%(※)

※平成31年3月31日までに行った土地の売買による所有権移転登記については、軽減税率が適用されるため、1.5%に軽減されます。

印紙税

土地の売買契約を結ぶ際に作成する売買契約書には、所定の収入印紙を貼って消印を押す必要があり、これを「印紙税」といいます。

印紙税の金額については、売買契約書記載の売買金額に応じて変動するため、事前に確認が必要です。

贈与税

不動産を「贈与」によって取得した場合は、贈与を受けた者に対して贈与税が課税されます。

また、売買によって取得した場合であっても、時価よりも著しく低い価格で購入したような場合については、時価との差額について贈与があったとみなされて、贈与税が課税されますので注意が必要です。

相続税

不動産を「相続」や「遺贈(遺言書によるもの)」によって取得した場合は、相続税が課税されます。

ただし相続財産の総額が、相続税の基礎控除額(3,000万円 + 600万円 × 法定相続人の人数)以下であれば相続税は課税されません。

取得後や所有時にかかる税金

不動産の取得後や所有時には、次のような税金がかかります。

不動産取得税

土地の所有権を取得した後で課税されるのが「不動産取得税」です。

土地の所在地を管轄している都道府県が課税する税金で、売買、交換、贈与などの場合に課税されますが、相続による取得については課税されません。

本則の税率は「4%」で固定資産税評価額に対して課税されますが、平成30年3月31日までについては、軽減税率により「3%」に軽減されています。

また、不動産の所有権を「現実に取得」していれば、登記をしていなくても関係なく課税されますのでご注意ください。

固定資産税

その年の1月1日の時点における土地の所有者に対して、市町村、東京都23区については東京都が課税する税金です。

土地を所有している間は毎年課税され、固定資産税評価額に対して「1.4%」をかけた金額となります。(税率は市町村によって異なる場合があります)

また、住宅用地については以下のように固定資産税が軽減されます。

- 一般住宅用地:固定資産税評価額の1/3の額

- 小規模住宅用地:固定資産税評価額の1/6の額

都市計画税

都市計画法における市街化区域内の土地を所有している場合は、固定資産税と一緒に「都市計画税」が課税されます。

計算方法は固定資産税と同じで、税率は「0.3%」です。また、住宅用地については以下のように都市計画税が軽減されます。

- 一般住宅用地:固定資産税評価額の2/3の額

- 小規模住宅用地:固定資産税評価額の1/3の額

土地評価の方法

土地の価格は「一物五価」と言われ、同一の土地について5つの評価額が存在しています。

相続税を計算する際の元となるのが「評価額」のため、まずは5つの評価額の違いについて説明します。

実勢価格(時価)

実際の土地売買取引における価格です。

他の評価方法により算出される価格よりも、実勢価格のほうが高いという特徴があります。

公示地価

国土交通省が毎年1月1日を基準日として、3月に公表する標準値1㎡あたりの価格で、土地売買の目安となる価格とされています。

国土交通省の土地鑑定委員会によって、利用状況や周辺環境、土地の形状などを総合考慮して、全国約26,000地点に標準地を選定していますが、原則として都市計画区域内の土地が対象です。

公示地価は、実勢価格の90%くらいが目安となります。

基準地価

都道府県が毎年7月1日を基準日として、9月に公表する基準値1㎡あたりの価格で、公示地価と同じく土地売買の目安となる価格です。公示地価よりも調査対象が広く、都市計画区域外についても含みます。

路線価

国税庁が毎年1月1日を基準日として、7月に公表される宅地1㎡あたりの価格で、 相続税や贈与税を計算する際の目安です。全国の主要な市街地の道路が対象となっており、公示地価の70~80%の評価水準となっています。

固定資産税評価額

東京都または市町村が公表する価格で、固定資産税を課税する際に基準とするものです。3年に1度、評価替えが行われ、水準としては前年の公示地価の60~70%とされています。

また、固定資産税以外にも相続税や贈与税、不動産取得税の計算においても用いられます。

評価方法はどのように決まる?

相続税を計算する際の土地の評価方法については、先ほどの5つの評価のうち、路線価が定められている地域の土地については路線価、路線価が定められていない土地については、固定資産税評価額を用いて計算をします。

路線価方式

路線価を用いて土地の評価額を計算する方法を「路線価方式」といいます。

路線価は1㎡あたりの評価額なので、土地の評価額を算出するためには、前面道路の路線価に地積(土地の面積)をかけて、さらに土地の奥行に応じた補正率等をかけて算出します。

正面路線価 × 地積 × 奥行価格補正率 = 評価額

以下のような土地があると仮定し、実際にどのように計算するのかシミュレーションしてみます。

- 普通住宅地区

- 地積:400㎡

- 路線価:40万円/㎡

- 奥行:11m 奥行価格補正率1.00

【ステップ1:路線価に地積をかける 】

まずは路線価に地積をかけて、補正前の評価額を算出します。

「路線価40万円 × 地積400㎡ = 1億6,000万円」

【ステップ2:奥行価格補正率を確認する】

奥行価格補正率は、土地の前面道路からの奥行距離に応じて、地区区分ごとに定められており、国税庁ホームページの奥行価格補正率表で確認できます。また、地区区分についても、同じく国税庁ホームページの路線価図で確認することが可能です。

このシミュレーションでは、普通住宅地区にある土地のため、奥行10m以上24m未満の奥行価格補正率は1.00となります。

【ステップ3:土地の評価額を算出する】

ステップ1から続けて計算をします。

「路線価40万円 × 地積400㎡ × 奥行価格補正率1.00 = 1億6,000万円」

よって、土地の評価額は1億6,000万円となります。

なお、2つ以上の道路に面している角地の評価方法については、まずはどの路線価を採用するかの計算が必要になります。

倍率方式

固定資産税評価額を用いて土地の評価額を算出する方法を「倍率方式」といいます。

主要な市街地から外れた場所の土地については、路線価が定められていないため、代わりに固定資産税評価額に一定の倍率をかけて評価額を算出するのです。

固定資産税評価額 × 倍率 = 評価額

倍率については、その地域・地目ごとに定められており、国税庁ホームページの路線価図から閲覧できる「評価倍率表」で確認することができます。

たとえば、固定資産税評価額2,000万円、倍率1.1の場合、土地の評価額は以下のとおりです。

固定資産税評価額2,000万円 × 評価倍率1.1 = 2,200万円

倍率方式は基準年度に注意が必要

倍率方式は路線価方式に比べて計算が単純ですが、油断していると誤った評価額を算出してしまう可能性があるため注意が必要です。

固定資産税評価額については3年に1度、評価替えがあります。たとえば、平成27年に評価替えがあった後、平成29年に相続が発生して土地の評価額を計算する場合は、直近の平成29年の納税通知書で固定資産税評価額を参照すればいい、と考えがちですがこれは大きな間違いです。

確かに評価替えは3年に1度ですが、役所によっては個別に固定資産税評価額を下げてくれているケースがあります。そのため、直近の納税通知書と直近の評価替えがあった時の評価額に違いが生じてしまうのです。

倍率方式で用いる固定資産税評価額は、必ず「直近の評価替えがあった年」を基準年度として計算に用います。

すなわち、前述した事例であれば、平成27年が基準年度となりますので、直近の納税通知書ではなく、役所や都税事務所で平成27年の固定資産税評価証明書を取得して確認する必要があるということです。

正しい評価で相続税を節税

さて、ここまでの計算では、一般的な土地の評価額を算出する方法がわかりました。

しかし、同じ広さの土地でも形状や立地条件、周辺環境などによって実際の価値は微妙に異なってきます。

そこで、次のような土地については、路線価方式や倍率方式で算出した評価額に対して、一定の補正を加えて評価額を減額することが可能です。

間口が狭い土地

道路に面している間口が狭い土地については、使い勝手が悪いため通常の評価額に「間口狭小補正率」をかけて減額することができます。

たとえば、普通住宅地区で路線価方式による評価額が1億円で、間口が4m未満の土地の場合、評価額は以下のようになります。

路線価方式による評価額1億円 × 間口狭小補正率0.9 = 9,000万円

奥行が長い土地

土地の前面道路からの奥行が一定よりも長い場合についても、建物を建てる場合などに不都合が生じるため「奥行長大補正率」によって評価額を減額することができます。

たとえば、普通住宅地区で路線価方式による評価額が1億円で、奥行が6mの土地の場合、評価額は以下のようになります。

路線価方式による評価額1億円 × 奥行長大補正率0.9 = 9,000万円

間口が狭い且つ奥行が長い土地

上記2つの条件に該当する土地については、間口狭小補正率と奥行長大補正率の両方を適用して評価額を減額することが可能です。

たとえば、普通住宅地区で路線価方式による評価額が1億円で、間口が4m未満、奥行が6mの土地の場合、評価額は以下のようになります。

路線価方式による評価額1億円 × 間口狭小補正率0.9 × 奥行長大補正率0.9 = 8,100万円

不整形地

土地の形が正方形や長方形のように整地されておらず、いびつな形をしている不整形地の場合は、地積よりも実際に利用できる土地の面積が狭くなるため、評価額についても減額になります。

不整形地の評価については、以下のような流れで算出します。

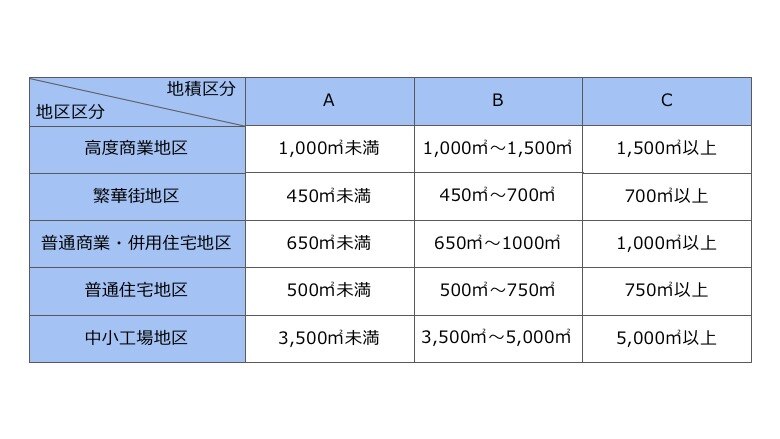

ステップ1:地積区分を確認する

不整形地の位置を路線価図で確認して、地区区分を確認します。地積区分は地積の広さに応じて次のようにA、B、Cに分類されるため、該当する土地がどの地積区分にあてはまるのかを確認しましょう。

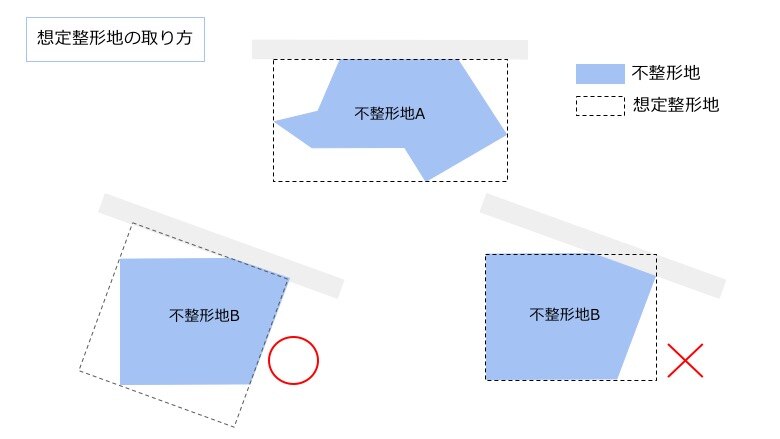

ステップ2:想定整形地の面積を計算する

不整形地が整形地だった場合を想定するために、不整形地の周りを囲って長方形もしくは正方形の土地を図面上で想定します。

この土地のことを「想定整形地」といいます。

ステップ3:想定整形地の面積を計算する

想定整形地ができたら、縦横の長さをかけて、想定整形地の面積を計算します。

ステップ4:かげ地割合を計算する

かげ地割合とは、不整形地の面積が想定整形地の面積に対して欠けている割合のことをいいます。

「(想定整形地の面積 - 不整形地の面積) ÷ 想定整形地の面積 = かげ地割合」

たとえば、想定整形地1,000㎡、不整形地が600㎡の場合、かげ地割合は以下のようになります。

「(想定整形地の面積1,000㎡ - 不整形地の面積600㎡) ÷ 想定整形地の面積1,000㎡ = 40%」

ステップ5:不整形地補正率表にあてはめる

不整形地補正率表で、かげ地割合と地積区分に該当する箇所の数値が、その土地の不整形地補正率となります。

たとえば、普通住宅地区で地積区分A、かげ地割合40%の場合、不整形地補正率は0.85です。

ステップ6:整形地とした場合の1㎡あたりの価格

次の整形地とした場合の1㎡あたりの価格を算出します。まず、次のどちらか小さい方の数値を計算上の奥行距離とします。

- 不整形地の地積 ÷ 間口距離

- 想定整形地の奥行距離

たとえば、以下のような場合は、想定整形地が奥行距離となります。

- 不整形地の地積600㎡÷間口距離20m=30m

- 想定整形地の奥行距離20m

普通住宅地区と仮定すると、20mの場合の奥行価格補正率は1.00です。たとえば、路線価が40万円の場合、整形地とした場合の1㎡あたりの価格は、次のようになります。

「路線価40万円 × 奥行価格補正率1.00 = 整形地とした場合の1㎡あたりの価格40万円」

ステップ7:不整形地の評価額を算出する

最後に、すべての数値を駆使して不整形地の評価額を算出します。計算式は以下のとおりです。

「整形地とした場合の1㎡あたりの価格40万円 × 地積600㎡ × 不整形地補正率0.85 = 2億400万円」

がけ地を含んでいる土地

土地の一部が崖などの斜面になっていると、建物を建てたりする際に平らな土地に比べて余分な費用がかかったりするなど、利用価値が下がるため、評価額についても一定の減額ができます。

ステップ1:がけ地の割合を計算する

土地の面積のうち、どのくらいの割合ががけ地になっているのかを計算します。

「がけ部分の地積÷全体の地積=がけ地の割合」

たとえば、がけ地の面積が300㎡、全体の面積が1,000㎡の場合、がけ地の割合は0.3となります。

ステップ2:がけ地補正率表にあてはめる

がけ地補正率は、がけ地の方角によって異なりますので、まずはがけ地の方位を確認し、がけ地補正率表の対応する部分の補正率を確認します。

たとえば、がけ地の割合が0.3で方位が南側の場合、がけ地補正率は0.88です。

ステップ3:がけ地の評価額を算出する

以下の計算式にあてはめて、がけ地の評価額を算出します。

「路線価 × 奥行価格補正率 × がけ地補正率 × 地積 = 土地の評価額」

たとえば、路線価40万円、奥行価格補正率1.00、がけ地補正率0.88、面積1,000㎡とした場合、土地の評価額は以下のとおりです。

「路線価40万円 × 奥行価格補正率1.00 × がけ地補正率0.88 × 地積1,000㎡ = 土地の評価額3億5,200万円」

セットバックが必要な土地

セットバックが必要な土地については、セットバックした面積部分の評価額について70%減額することが可能です。

ステップ1:全体の評価額を算出する

まずは、土地全体の通常の評価額を算出します。評価額1億円と仮定して計算していきます。

ステップ2:セットバック部分の評価額を算出する

全体の評価額を元に、セットバック部分の評価額を算出します。計算式は以下のとおりです。

「全体の評価額 × セットバック面積 ÷ 全体の面積 = セットバック部分の評価額」

ステップ3:評価額を算出する

セットバック部分の評価額が1,000万円と仮定して、全体の評価額からセットバック部分の評価額の70%を減額します。

「全体の評価額1億円 - セットバック部分の評価額1,000万円 × 70% = 9,300万円」

地積規模の大きな宅地

一般的な土地に比べて広すぎる土地については、使いにくさなどもあり、通常の市場価格よりも安くなってしまうため、評価額の算定においても、規模格差補正率をかけることで減額することができます。

「路線価地域」に所在する宅地の場合

以下のように計算します。

「評価額 = 路線価 × 奥行価格補正率 × 不整形地補正率などの各種画地補正率 × 規模格差補正率 × 地積」

「倍率地域」に所在する宅地の場合

以下の(1)(2)のうち低い方の価格となります。

(1)「 宅地の固定資産税評価額に倍率を乗じて計算した価額」

(2)「宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率、不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額」

借地権

相続した土地が借地の場合は、借地権という権利に対して相続税が課税されます。借地権の評価額の計算方法は以下のとおりです。

普通借地権の評価額 = 自用地としての評価額 × 借地権割合

借地権割合については、路線価図や評価倍率表で確認することができます。

農地

農地についても通常の土地とは違い、用途が限られてくるため農地の区分に応じて次のように評価額を減額することができます。

純農地と中間農地

純農地と中間農地については、固定資産税評価額に評価倍率をかけることで評価額を算出します。

「固定資産税評価額 × 評価倍率 = 農地の評価額」

評価倍率については、国税庁ホームページの評価倍率表で確認することが可能です。

市街地農地と市街地周辺農地

市街地農地は次の計算式によって算出します。

「(その農地が宅地であるとした場合の1㎥あたりの価額 - 1㎡あたりの造成費の金額) × 農地の面積=市街地農地の評価額」

また、市街地周辺農地は上記市街地農地の評価額の80%となります。

これらの条件にあてはまる土地がある場合は、評価額を通常よりも減額して相続税を節税できる可能性が高いので、不動産鑑定士などに依頼し、適切な不動産鑑定評価が行われるようにすると良いでしょう。

その際には、利用形態ごとに面積を出して、詳細な評価をしてもらうことをおすすめします。

特例を使って相続税を節税

評価額を下げることは、相続税を節税することとイコールになります。前述のとおり、正しい評価額を算出することで、かなりの相続税を節税することができるのです。

また、相続税には以下のような軽減措置の制度があるため、条件を満たすことでさらに相続税を効果的に節税することが可能です。

小規模宅地等の特例で80%評価減

「小規模宅地等の特例」を適用すると、被相続人が事業用・居住用に使用していた土地を、事業を引き継いだ相続人や配偶者、同居している子供が相続する場合などに相続税を減額できます。

適用条件は以下のとおりです。

- 事業用宅地(400㎡)・・・相続人が事業を継承する場合は80%減額

- 居住用宅地(平成27年1月1日より330㎡までの面積)・・・その後も住み続ける場合などは80%減額

- 貸付用宅地(200㎡)・・・相続人が引継ぎ、賃貸アパート・賃貸マンションなどの事業を行う場合は50%減額

たとえば、賃貸アパートなどを相続によって取得する場合については、貸付用宅地の評価が適用できるため、土地の評価額を大幅に減額することができます。

3年以内の売却で最大609万円の節税

増え続ける空き家対策のひとつとして導入されたのが、最大609万円の節税となる「空き家に係る譲渡所得の特別控除の特例」です。

相続財産に空き家があった場合、2023年12月31日までの間に売却して一定の要件を満たせば、最高で3,000万円まで譲渡所得から控除できます。

たとえば、所有期間が5年を超える長期譲渡所得だった場合、税率は20.315%なので、3,000万円の控除が受けられれば、最大で609.45万円の減税効果があります。

空き家や更地は賃貸物件にするのがおすすめ

空き家や更地を所有している場合、特になんの利益も生み出さない土地なのに、評価額減額措置はありません。そのため、高い相続税が課税されてしまう可能性があります。

そんな場合は、空き家を貸家として賃貸に出したり、更地にアパートやマンションを建てて賃貸経営することがおすすめです。

土地やその上に建っている建物を賃貸にすると「貸宅地」「貸家建付地」という扱いになり、土地の評価額が下がるため相続税の節税につながります。

資金が足りない時には、土地を提供し建物は開発業者(デベロッパー)が建築費を負担する等価交換方式を利用することも可能です。これにより、アパート・マンション経営は共同で行うことになりますが、デベロッパーの有する経営のノウハウの活用ができます。

おわりに

以上が土地を相続する場合の、正しい評価額の算出方法と、節税のポイントです。

なお、相続税は、本来の申告期限から5年以内であれば、「更正の請求」を行って納税金額を訂正し、払いすぎた税金の還付を受けることもできます。すでに相続税申告をして納税した方でも、上記に心あたりがあれば、再度見直すことをおすすめします。また、自身での対応が難しい場合には、税理士などの専門家に相談してみても良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!