【まとめ】相続手続きの流れ・期限・必要書類など徹底解説

親族が亡くなり相続が発生すると、遺産相続についての手続きを行う必要があります。手続きの中には期限が決められているものが多く、決められた期限の中で様々な手続きを行なわなければなりません。

いざという時に慌てないように、相続が開始してからの手続きの流れと期限を把握し、事前に備えておきましょう。

目次

相続開始はいつから?

相続は、被相続人が亡くなった瞬間から発生します。つまり、被相続人が亡くなった日が相続開始日となるので、「相続を開始した日から◯日以内」という場合は、被相続人の死亡日が基準となります。

相続税が発生した際に行う相続税申告の申告期限については、相続開始があったことを知った日の翌日から10か月以内となっています。「相続開始 = 被相続人の死亡」となるので、相続税申告の期限は、被相続人の死亡を知った日の翌日から10か月以内ということになります。

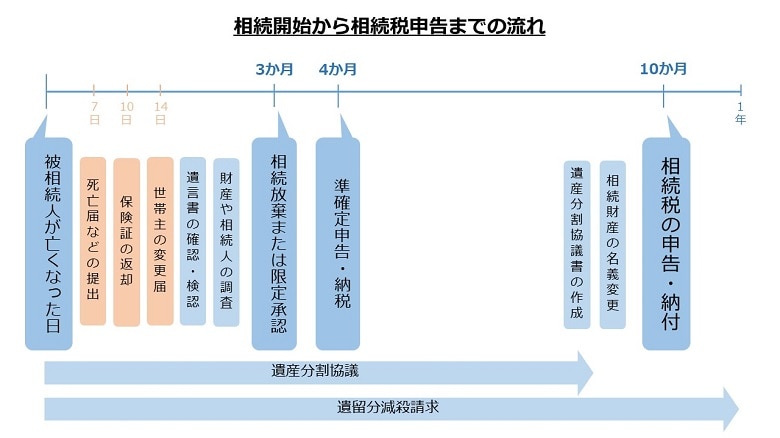

相続手続きの流れと期限

相続手続きのおおまかな流れと期限は、以下の表のとおりです。

| 期限 | 手続き・やること |

|---|---|

| 相続開始後7日以内 | ・死亡診断書の取得 ・死体埋葬火葬許可証の取得 ・死亡届の提出 ・銀行口座の凍結 |

| 相続開始後10日以内 | ・年金受給権者死亡届の提出(厚生年金) |

| 相続開始後14日以内 | ・年金受給権者死亡届の提出(国民年金) ・世帯主の変更届の提出 ・健康保険証の返却 |

| 相続開始後3か月以内 | ・遺言書の確認/検認 ・相続人の調査/確認 ・相続財産の調査/確認 ・相続放棄・限定承認 ・相続の承認または放棄の期間の伸長 |

| 相続開始後4か月以内 | ・準確定申告 ・遺産分割協議 |

| 相続開始後10か月以内 | ・遺産分割協議書の作成 ・相続財産の名義変更 ・相続税申告 |

手続きのなかには、法的な期限がないものもありますが、この記事では手続きの流れで必要になるタイミング順で解説します。

死亡届の提出

被相続人が亡くなったことを知った日から7日以内に、市区町村役場に死亡届を提出します。死亡届の多くは死亡診断書と一枚になっているため、医師に死亡診断書を発行してもらった後に、死亡届の欄に必要事項を記入しましょう。

その後、死亡した人の本籍地、届出人の所在地、死亡した場所のいずれかの市区町村役場に提出します。

死亡届の提出は葬儀社が代行してくれることもありますが、自分で提出する場合は次項で説明する死体火葬(埋葬)許可申請書の提出も忘れないように注意しましょう。

死体火葬(埋葬)許可申請書の提出

死体火葬(埋葬)許可申請書と死亡届は、原則同時に提出します。申請書は市区町村役場の窓口やHPでダウンロードできるので、死亡届と同様に相続開始を知ってから7日以内に手続きを行ってください。

申請書と死亡届が受理されると火葬埋葬許可証が交付され、火葬や埋葬が行えるようになります。また、この手続きも葬儀社によっては代行を依頼することが可能です。

年金を受給していた場合

被相続人が年金を受給していた場合は、年金受給権者死亡届を年金事務所や年金相談センターに提出する必要があります。

提出期限は厚生年金と国民年金で異なり、厚生年金は死亡日から10日以内、国民年金は死亡日から14日以内となっています。また、提出の際には年金証書や死亡診断書のコピーなどの書類が必要になるので、日本年金機構のホームページで確認をしておきましょう。

提出が遅れて年金を多く受け取りすぎてしまうと、年金の返還を求められることがあります。被相続人が年金を受給していた場合は、速やかに手続きを行いましょう。

銀行口座の凍結

被相続人の銀行口座に入っているお金は、相続財産となります。そのため、死亡後に独断でにお金を引き出したり、口座の名義を変更して利用してしまうと、相続トラブルに繋がる可能性があります。被相続人の銀行口座の凍結は、早めに行いましょう。

まずは故人が口座を持っている銀行すべてに、電話または窓口に行って亡くなった事実を伝えて、口座を凍結してもらいます。そして、遺産分割協議などの相続手続きが完了したあとで口座を解約する、という流れが一般的です。

凍結後にお金を引き出したい場合

被相続人の葬儀費用や入院費用などを、本人の預貯金から支払いたい場合は、別途手続きが必要になります。

相続人全員の同意を得た上で金融機関に連絡をし、必要書類等を提出して手続きを行いましょう。

生命保険の受け取り

被相続人が生命保険に加入していた場合は、保険会社に連絡をして死亡保険金を受け取りましょう。

死亡保険金を納税資金に充てることもできるので、相続財産が不動産や株式などの現金以外の場合は特に、相続税申告・納税期限までには請求をしておくことをおすすめします。

保険会社への連絡は、保険金の受取人が行います。その後、保険会社から保険金の請求に必要な書類の案内が送付されます。必要書類を揃えて保険会社に返送後、書類が保険会社に到着した日の翌日から5日以内に保険金が振り込まれるという流れになります。

生命保険の請求権は、死亡日の翌日から3年以内に請求を行わなければ時効で消滅してしまいますので、生命保険の受け取りはなるべく早めに済ませておきましょう。

世帯主の変更

被相続人が世帯主だった場合は、相続が開始してから14日以内に、世帯主変更届を住所地の市区町村役場に届け出る必要があります。本人確認書類と印鑑、国民健康保険に加入している場合は保険証を持参して、住所地の住民課などで手続きを行いましょう。

ただし、以下の場合は届出の必要はありません。

- 世帯主以外の世帯員が1人の場合

- 成人した世帯員が1人の場合

- 被相続人が世帯主ではない場合

また、世帯主変更の手続きができる人は、日常の住居と生計をともにする「世帯員」となるため、世帯員でない相続人は手続きができないことに注意しましょう。

健康保険証の返却

被相続人が、会社の健康保険や共済組合の保険に加入していた場合は、勤め先が保険証の返却手続きを行ってくれるので、特に行う手続きはありません。国民健康保険に加入していた場合は、返却の手続きが必要になりますので、被相続人の保険証を持参し、住所地の役場で手続きを行いましょう。

また、葬儀を行っていた場合は葬祭費が支給されます。国民健康保険の場合は各自治体、それ以外は各健康保険組合や共済組合に請求を行いましょう。

葬祭費の請求は葬儀を行った翌日から2年間となっていますが、保険証の返却手続きと併せて行うとスムーズです。必要書類や支給額は自治体や組合によって異なるため、HPや電話などで確認をしておきましょう。

遺言書の確認/検認

被相続人が生前に遺言書を遺している場合があります。遺言書が自筆証書遺言や秘密証書遺言だった場合は、見つけても勝手に開封してはいけません。

民法1004条では、遺言書を見つけた場合は速やかに家庭裁判所に提出し、検認を請求しなければならない、とあります。勝手に開封してしまうと法律違反となり、5万円以下の罰金が課せられることもあるため注意しましょう。

遺言書の種類

遺言書は、その作成方法によって3つの種類に分けられます。

「公正証書遺言」とは、2人以上の証人の立会いのもと、公証役場で公証人に作成してもらう遺言書のことです。作成後は公証役場で保管されます。

「自筆証書遺言」とは、すべて遺言者の自筆で作成する遺言書のことです。保管場所は指定されていません。

「秘密証書遺言」とは、遺言者が作成して封印した遺言書の存在を、公証人に証明してもらう遺言書のことです。保管場所は指定されていません。

遺言書を見つけたら、家庭裁判所で「遺言書の検認の申立」を行い、記述方式が有効かどうか検認してもらう必要があります。申立は遺言書を発見した相続人、または遺言書の保管者が行います。

検認の申立には主に以下の書類が必要です。

- 検認の申立書

- 遺言者の出生時から死亡時までのすべての戸籍(除籍、改正原戸籍)謄本

- 相続人全員の戸籍謄本

- 遺言者の子で死亡している人がいる場合、その子の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

検認の申立書は、家庭裁判所の窓口か、裁判所のホームページから入手できます。申立書に記入し、戸籍謄本等を役所から取り寄せたら、手数料分の収入印紙と一緒に遺言者が最後に生活していた住所地の裁判所へ提出します。

必要書類を提出後、相続人の数や家庭裁判所の状況にもよりますが、およそ1か月〜2か月後に、すべての相続人に遺言書検認日の案内が送付されます。検認日に申立人が遺言書を持参して、家庭裁判所で検認をするという流れになります。

検認の手数料

- 遺言書1通につき、収入印紙800円分

- 連絡用の郵便切手(家庭裁判所によって異なる)

遺言書の探し方

遺言書の多くは自宅で発見されると言われています。多くは故人の遺品整理をしている最中に発見されることが多いようです。

中でも、遺言書が隠してある可能性が高い場所は、仏壇や神棚、本人が使っていた机の引き出しです。自宅で見つけられなかった場合は、生前親しかった友人や、顧問契約を結んでいた弁護士や税理士に預けているかもしれませんので確認してみましょう。

また、日本公証人連合会の遺言書検索システムというものを用いて情報を検索することで、遺言書の有無を調査することも可能です。

遺留分減殺請求

遺言書に、自分の遺産は特定の相続人や親しかった人にほとんどを譲る、などといった内容が記されていた場合、他の相続人は本来相続できる最低限度の取り分を請求することができます。これを遺留分減殺請求といい、この請求を行えば遺言書の内容に関わらず、法定相続分の最低限の遺産は確保できます。

なお、遺贈があったことを知った時から1年間が経過すると、この権利は時効により消滅してしまいます。そのため、遺言書の内容に自分の遺留分が侵害されている旨が記載されていた場合は、なるべく早く請求を行いましょう。

遺留分減殺請求には、特に定められた方法はありませんが、一般的には内容証明郵便等により、相手方に意思表示を行います。その後、話し合い・交渉を行って遺留分を返還してもらいます。

相手方が話し合いに応じてくれない時は、調停・訴訟という手段をとることもできます。遺留分減殺請求を行う際は、弁護士に相談をしておくと良いでしょう。

相続人の調査/確認

相続手続きを行うためには、相続人の調査をして相続関係を証明できるようにしておかなければなりません。後の手続きをスムーズに行えるように、相続開始後3か月以内を目処に調査と確認をしておきましょう。

具体的には、被相続人の最新の戸籍から出生の戸籍までをすべて調べるという作業をしていきます。まずは被相続人の最後の本籍地で戸籍を取り寄せて、内容を確認しましょう。そこから一つ前の本籍地を確認し、さらにその本籍地で戸籍謄本類を取得します。その作業を繰り返し、出生から死亡までのすべての戸籍謄本類が揃ったら、相続人を調査していくという流れになります。

この調査は時間をかければ自分で行うことも可能です。しかし、古い戸籍謄本は手書きであることが多いため解読が難しく、戸籍の記載方法や種類などの知識も必要です。さらに相続人の調査に漏れがあると、遺産分割にも影響がでてしまいます。不安な方は弁護士や行政書士に相談をしてみることをおすすめします。

相続人と連絡がとれない場合

調査の結果、相続人が存在していることがわかっても、行方がわからず連絡がとれない場合は、不在者財産管理人を選出する必要があります。

不在者財産管理人とは、行方不明の相続人と連絡が取れるか死亡が確認されるまで、その相続人に代わり財産を管理する人のことです。一般的に、行方不明者と利害関係がない人、または弁護士などが候補者となります。

相続人がいない場合

身内がいなかったり、相続人全員が相続放棄をしたなどして相続人がいなくなってしまった場合は、家庭裁判所から相続財産管理人が選出されます。

相続財産管理人とは、故人の相続財産を管理するとともに、相続人の捜索をする人のことです。主に地域の弁護士が選出されます。

一定期間捜索をしても相続人が現れなかった場合は、相続人の不存在が確定されます。このような場合は、被相続人と生計を同じにしていたり、被相続人の療養看護に努めていたなどといった特別縁故者が、相続財産の分与を請求することができます。

分与の請求は相続人の不存在が確定されてから3か月以内に、被相続人の最後の住所地の家庭裁判所に申立てを行う必要があります。特別縁故者に分与しても財産が残った場合、残りの財産は国の財産として国庫に納められます。

相続財産の調査/確認

相続財産の調査と確認も、相続開始から3か月以内を目処に行いましょう。後述する相続放棄や限定承認の手続きの期限は、相続開始があったこと知ってから3か月以内となっているため、相続財産の調査が遅れてしまうと、手続きをするかどうかの判断が難しくなってしまいます。調査後は、被相続人の財産と債務を目録や一覧表にまとめておくと良いでしょう。

不動産などの調査は、固定資産税の課税通知書で確認したり、市役所などで「名寄帳」を閲覧し、固定資産評価証明書を発行してもらう、などの方法があります。他にも、故人の通帳を調べたり、株式や貴金属などの生前の所有物の調査も忘れずに行いましょう。

また、借金や負債などのマイナスの財産も行う必要があります。家の中に金融機関からの督促状や借金の契約書などがないかの調査もしっかりと行いましょう。

被相続人が「財産目録」を作成していれば、そちらでも確認することができます。相続手続きがスームズに進むため、できるだけ生前に作成しておくのが良いでしょう。

相続財産価格の調査

相続財産の調査によって確定された相続財産の価格を調査します。相続税は相続財産の額によって計算されます。つまりこの調査をすることで、相続税がかかるかどうか、かかった場合の税額はどれくらいになるかを知ることができます。

評価方法は財産によって異なるため、素人が一つ一つ計算していくのは難易度が高い作業です。専門的な知識がない場合は、財産調査を得意としている税理士や、不動産鑑定士などに依頼をすると良いでしょう。

相続放棄・限定承認の申立て

相続には、「相続放棄」「限定承認」「単純承認」の3つの方法があります。相続財産のバランスを考えて、適切な方法を選択しましょう。

相続放棄

相続放棄とは、相続する権利の一切を放棄することです。負債などのマイナスの財産だけではなく、不動産や預貯金などのプラスの財産もすべて放棄することになります。プラスの財産よりもマイナスの財産が多く、借金等が返済できない金額である場合などに選択すると良いでしょう。

手続きは相続開始があったことを知ってから3か月以内に行う必要があり、書類を揃えて被相続人の最後の住所地の家庭裁判所へ郵送、または直接提出をします。相続放棄には、基本的に以下の書類が必要になります。

- 相続放棄申述書

- 被相続人の戸籍(除籍、改正原戸籍)謄本

- 被相続人の住民票除票または戸籍附票

- 相続放棄をする人の戸籍謄本

- 収入印紙800円分(相続放棄をする人1人あたり)

- 連絡用の郵便切手(家庭裁判所によって異なる)

相続放棄申述書は、裁判所のホームページからダウンロードできます。20歳以上と20歳未満の方で記入方法が異なるため、注意しましょう。

限定承認

限定承認とは、プラスの財産の範囲内でマイナスの財産を相続することです。マイナスの財産が残っている可能性がある場合や、どうしても相続したい財産がある場合などに選択すると良いでしょう。

限定承認を選択するには、相続人全員の同意が必要になります(相続放棄をした相続人を除く)。ただし、相続人が1人でも単純承認を望んでいる場合は、限定承認を選択することができません。

また、相続放棄に比べると手続きが非常に複雑で、手間もかかります。限定承認を考えている場合は、一度弁護士に相談をしてみましょう。

期間内に相続放棄や限定承認の判断をすることが難しい場合は、家庭裁判所に申告することで、期間を延長することができます。

単純承認

単純承認とは、すべての相続財産を無条件で相続することです。期間内に相続放棄や限定承認の手続きを行わなかった場合は単純承認をしたとみなされ、被相続人の財産や借金をすべて相続することになります。

被相続人の準確定申告

被相続人に確定申告義務がある場合は、相続人が代わりに確定申告をする必要があります。これを準確定申告といい、相続人は被相続人が亡くなった年の1月1日から死亡日までの所得を計算し、申告と納税を行わなければなりません。

通常の確定申告の場合、申告と納税は毎年2月16日〜3月15日までに行う必要がありますが、準確定申告の場合は相続を知った日から4か月以内に行います。また、死亡する前年の確定申告が済んでいない場合は、前年分も合わせて申告する必要があるので注意しましょう。

準確定申告が必要な人

準確定申告は、通常の確定申告が必要な人と同様に、被相続人が自営業者だった場合や、給与所得や退職以外の副収入の所得が20万円以上あった場合などに行います。被相続人が給与所得者であった場合は、会社が年末調整を行ってくれるため、準確定申告は必要ありません。

また、多額の医療費を支払っていたり、住宅ローンが残っている場合は、準確定申告により還付が受けられる可能性もあるので、確認してみましょう。還付金は、被相続人の相続財産として相続人の相続分に応じて受け取ることができます。

申告先は被相続人の住所地を管轄している税務署となります。相続人の住所地を管轄している税務署ではないので注意しましょう。

準確定申告を期限内に行わなかった場合には、加算税や延滞税などの税金が課せられます。自分で確定申告をするのが不安だったり、他の相続手続きを優先したい場合などは、専門家である税理士に申告を依頼すると良いでしょう。

遺産分割協議の開始

遺言書がない場合や、法定相続分どおりに遺産を分割しない場合などは、相続人全員で遺産分割について協議します。

基本的には相続人全員の話し合いによって遺産の相続分を決めていくことになります。期限はありませんが、あまりにも話し合いが長引いてしまうと、相続放棄ができなくなってしまったり、名義変更などの相続手続きが進められなくなってしまいます。

もし相続人同士でもめてしまって話し合いが進まない場合は、家庭裁判所に申立を行い、調停・裁判によって決めることもできます。

また、遺産の分け方によっては相続税が節税できることもあります。相続財産が多く、相続税が多額になってしまいそうな時は、税理士に相談すると良いでしょう。

特別受益と寄与分

遺産分割において争点の一因となる可能性があるのが、特別受益と寄与分です。

特別受益とは、被相続人から生前に受け取った特別な利益のことをいいます。たとえば、生前対策として行われる生前贈与や、遺言によって財産を受け取る遺贈が該当します。

相続人の中に特別受益を受け取っていた人がいる場合、法定相続分どおりに遺産分割を行うと不公平が生じてしまいます。そのような不公平を解消するため、遺産分割の際に特別受益分を加味することによって、他の相続人との公平を保つことが、民法第903条により定められています。

寄与分とは、相続財産の増加や維持に関わった相続人に対して、その貢献度合いに応じて与えられる取り分のことをいいます。たとえば、被相続人の療養看護や事業を手伝っていた場合などに、相続人本人が申し出ることによって認められます。

遺産分割協議書の作成

話し合いが終わったら、「遺産分割協議書」を作成します。これは遺産分割協議の内容をまとめたもので、相続トラブルを回避したり、後の相続手続きをスムーズに進めるために必要です。

遺産分割協議書には定められた書式はないので、相続人ごとにどの財産を相続するかを明確に記載し、相続人全員の署名と実印の押印があれば問題ありません。

相続税申告が必要な状況であれば、申告業務と併せて税理士に作成を依頼することもできます。

相続財産の名義変更

被相続人の名義になっている土地や不動産の名義変更をすることを、相続登記といいます。自分の相続分が確定したら、相続登記や銀行口座等の名義変更を行いましょう。

相続登記や名義変更などは、法律で期限が定められているわけではありません。しかし被相続人の名義のまま放置していると、不動産の売却ができなくなったり、担保にすることができなくなるなどのデメリットが生じてしまいます。相続登記や名義変更は後回しにするのではなく、できるだけ速やかに手続きを行いましょう。

銀行口座や投資信託などの名義変更は、必要書類を準備して金融機関の窓口へ行けば手続きが行えます。必要書類は事前に金融機関に問い合わせをして、確認と準備をしておきましょう。

不動産や土地などの相続登記は、必要書類を持って法務局へ行き、登記申請を行うという流れになります。しかし、自分で行うには時間と労力がかかるため、専門家である司法書士に依頼をすることが一般的です。

また、相続登記をする際には、登録免許税という税金がかかります。不動産の価格に対して0.4%という税率で課税されるため、準備をしておきましょう。

申請後、間違いや不備がなければ完了となります。

登録免許税の免税措置

特定の条件下での土地の相続登記について、登録免許税の免税措置の適用を受けることができます。

- 相続によって土地を取得した人が、相続登記をしないまま死亡した場合

(2018年4月1日〜2021年3月31日まで) - 市街化区域外かつ法務大臣が指定する土地で、不動産価格が10万円以下の場合

(2018年11月15日〜2021年3月31日まで)

これらの免税措置の適用を受ける場合は、法務局のHPから申請書をダウンロードし、必要事項を記入して法務局に提出する必要があります。

相続税の申告・納税

相続した財産の合計額が基礎控除以上だと、相続税が発生します。相続税が発生した場合は相続税の申告と納税を、相続の開始を知ってから10か月以内に行う必要があります。

相続税の基礎控除額は法定相続人の数によって異なり、以下のように計算します。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

なお、ここでの法定相続人の数には相続放棄した人も含みます。財産の合計額が上記の式で計算した基礎控除額以内であれば相続税は発生しないため、申告と納税の必要はありません。なお、被相続人の配偶者・子以外が相続人になる場合は、その相続税額の2割を加算する2割加算というルールがあるので、相続税の計算時にはご注意ください。

申告には相続税申告書と戸籍謄本など様々な書類が必要になります。申告書は税務署の窓口か国税庁のHPから入手できますが、必要書類の中には自分で作成するものもあるので、事前に確認をし、準備をしておくと良いでしょう。

相続税申告は税理士へ

相続税の申告は自分で行うこともできますが、手間や時間がかかる、申告漏れの可能性があるなどのデメリットがあります。一方、税理士に依頼すると費用はかかりますが、申告間違いが起こりにくい、節税ができるといったメリットがあるので、依頼を検討してみることをおすすめします。

相続手続きはやらなければならないことが多く、期限付きの手続きも少なくありません。特に相続税申告は期限までに申告ができないと加算税や延滞税などのペナルティが課せられてしまうため、自分で行う場合は注意が必要です。

おわりに

相続手続きの中には専門的な知識がないと難しいものもあります。そのような場合は早めに専門家に相談し、間違いがないように手続きを進めましょう。

相続は誰にでも起こり得ることですが、自分がいつ相続人になるかはわかりません。しかし事前にやるべきことを把握しておけば、余裕をもって手続きができるはずです。この記事を参考に、相続手続きの流れと期限を少しでも覚えておきましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!