小規模企業共済とは?デメリットや節税効果についてわかりやすく解説

「小規模企業共済」は、個人事業主や経営者が退職金を積み立てながら節税できる制度です。

さまざまなメリットがある一方で、場合によっては元本割れするなどのデメリットもあるため、よく制度を理解したうえで加入を検討しましょう。

目次

小規模企業共済とは?

「小規模企業共済」は経営者や会社役員、個人事業主が毎月掛金を積み立て、退職時や事業を廃止したときに、それまで積み立てた金額に応じて共済金を受け取れる制度です。

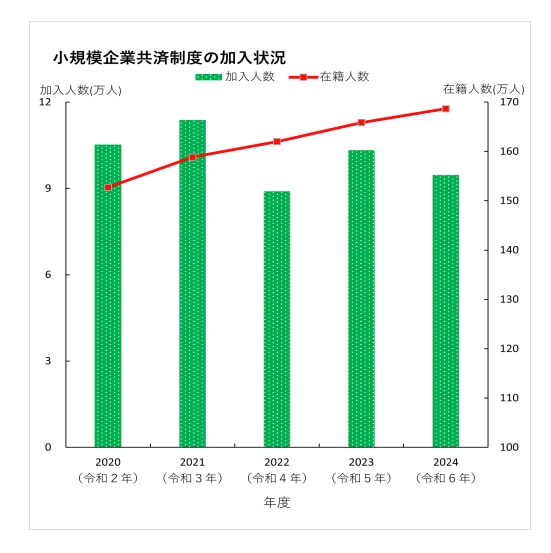

2025年3月末現在で約169万人が加入者として在籍しており、資産運用残高は約11兆9,195億円です。なお、共済金の平均受給額は1,144万円となっています。

加入できる人

小規模企業共済は、次のいずれかに該当する場合に加入することができます。また加入後に下記条件を満たさなくなった場合にも、小規模企業共済制度には継続して加入できます。

サラリーマンが副業で事業を行っている場合は加入できる?

小規模企業共済は中小企業の経営者や役員、個人事業主のための退職金制度なので、会社員として給料をもらっている人(給与所得者)は加入できません。そのため、会社から給料をもらいながら不動産経営などの事業を副業で行っていたとしても、加入することはできません。

掛金は月々1000円から

月に支払う掛金は、1000円から7万円までの範囲内(500円単位)で自由に選択できます。

掛金の納付は役員または事業主の個人の預金口座からの振替となります。月払い・半年払い・年払いから選択でき、1年以内の掛金分を前払い(前納)することも可能です。

掛金の未払いに注意

口座の残高が少ない等の理由で未払いになってしまった場合は、一定期間掛金が運用されなかったり、後納割増金を追加で支払わなくてはいけません。また、掛金を12か月以上滞納した場合は解約となります。

なお、所得がなくなったり、災害や入院などで掛金の納付が難しい場合は、6か月間あるいは12か月間、掛金の納付を停止することができます。ただし、その期間は契約期間に含まれず、追納もできません。

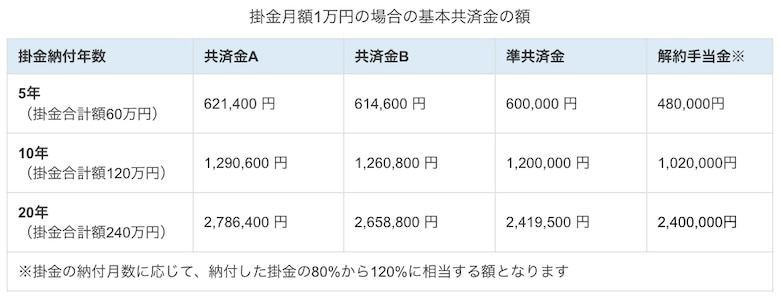

退職金(共済金)はいくら受け取れる?

退職時や廃業時には積み立てた掛金を「共済金」として受け取れるほか、解約時には「解約手当金」として受け取ることができます。

共済金または解約手当金を受け取るには一定の請求事由が必要です。請求事由と加入者の立場により、受け取れる共済金の種類が異なります。

受け取れる金額

共済金・解約手当金の受け取り金額は、掛金の月額と納付月数に応じ、請求事由ごとに「小規模企業共済法施行令」によって定められています。

受取金額は共済金A、共済金B、準共済金、解約手当金の順に多くなります。

さらに運用利益がある場合には付加共済金としてその金額が加算されます(解約手当金は対象外)。付加共済金の支給率については、毎年経済産業大臣により定められます。

なお、詳しい受取金額については中小機構の「定型書類の自動発送サービス」で調べることができます。

受取方法

共済金の受取方法は「一括受取り」「分割受取り」「一括受取りと分割受取りの併用」の3種類あります。なお、共済金Aと共済金Bはすべての方法で受け取れますが、準共済金と解約手当金は一括受け取りのみとなっています。

分割の場合の受取期間は10年または15年のいずれかを選択でき、年6回受け取れます。一括受取りと併用した場合も同様です。

ただし、「分割受取り」または「一括受取りと分割受取りの併用」には、それぞれ下記の要件を満たす必要があります。

<分割受取>

・共済金が300万円以上

・契約者が請求時点で60歳以上

・請求事由が共済契約者の死亡でないこと

<一括受取と分割受取の併用>

・共済金が330万円以上

・分割受取金額が300万円以上かつ一括受取金額が30万円以上

・契約者が請求時点で60歳以上

・請求事由が共済契約者の死亡でないこと

小規模企業共済のメリット6つ

小規模企業共済には以下のようにさまざまなメリットがあります。

1.掛金は所得控除の対象となる

小規模企業共済の最大のメリットは、「小規模企業共済等掛金控除」により掛金を全額所得控除できることによる節税効果です。

所得控除とは、所得から一定金額を差し引ける(控除できる)制度です。

たとえば、課税所得が400万円のAさんが小規模企業共済に加入しなかった場合とした場合では、下記のように納税額が変わります(このときの所得税率は20%、住民税率は10%と仮定します。)。

- 小規模企業共済に加入しなかった場合の納税額

「400万円 × 30% = 120万円」 - 小規模企業共済に加入し毎月3万円掛金を支払ったときの納税額

「400万円 - 所得控除36万円(3万円 ✕ 12か月)」 × 30% = 109万2000円

このケースでは小規模企業共済に加入することで、年間で10万8000円の節税効果が得られます。

小規模企業共済等掛金控除の申請には年末調整or確定申告が必要

小規模企業共済等掛金控除を受けるには、年末調整または確定申告の際に手続きを行います。

年末調整は「給与所得者の保険料控除申告書」、確定申告は確定申告書第一表・第二表の、それぞれ「小規模企業共済等掛金控除」の欄に掛金を記入し、「小規模企業共済金払込証明書」と共に提出します。

- 【最新版】所得控除は全16種類!しくみと金額の計算方法を理解して正しく節税しよう

- 所得控除と税額控除の違いは?それぞれの種類や控除方法、申請手続きを解説

- 【法人節税まとめ】中小企業におすすめの節税対策34選

※中小機構のホームページでは、将来受け取れる共済金と節税効果をシミュレーションすることができます。

2.少額から積み立てられる

月々1000円という少額から積み立てられるのもメリットのひとつです。掛け金は500円単位で最大7万円まで自由に設定することができ、加入後に増額・減額することもできます。

また、1年分以内であれば掛金を前払いすることも可能で、その際、金額や期間に応じて「前納減額金」を受け取ることができます。よって手元の資金に余裕があるのであれば、前納するほうがよりメリットを得られます。

前納減額金の計算例

前納減額金は「毎月の掛金額 × 0.0009 × 前納月数の累計」で求められます。

前納月数の累計とは、通常よりも早く納めた月数の合計です。4月に1年分前払いすると、5月分は1か月先に納付、6月分は2か月先に納付、7月分は3か月先に納付したと考えられるので、前納月数の累計は「1+2+3+4+5+6+7+8+9+10+11=66」になります。

たとえば、毎月の掛金額が5万円で、1月に半年分前払いすると、前納減額金は以下のように計算されます。

「5万円 ✕ 0.0009 ✕(1+2+3+4+5+6)=945円」

なお、前納減額金は毎年3月末時点の前納状況で計算し、合計額が5000円以上になった場合に、その年の6月に支払われます。

3.掛金以上の共済金が受け取れる場合も

前述のとおり共済金は、毎月の掛金額や納付月数によって算定される「基本共済金」と、掛け金の運用によって得られる「付加共済金」の合計金額になります。

そのため、一定期間以上掛金を支払うと積み立てた掛金額以上の金額を受け取ることも可能になります。

損益分岐点について

共済金Aと共済金Bは、掛金納付月数が36か月以上で掛金以上の共済金を受け取ることができます。また、準共済金は掛金納付月数が223か月以上で掛金を共済金が上回ります。

4.受け取り時も所得控除が受けられる

共済金を一括で受け取る場合などには「退職所得」として扱われ、退職所得控除が受けられます。一方、共済金を分割で受け取る場合は公的年金と同様に「雑所得」扱いに、解約手当金を受け取る場合は原則「一時所得」扱いとなります。

いずれも各種所得控除が受けられますが、退職所得の場合はほかの所得と分離して課税されるなど税負担が軽くなるように配慮されているため、退職所得として受け取ることでより高い節税効果が期待できます。

なお、共済金ごとの税務上の取り扱いは以下のとおりです。

<退職所得となるもの>

・死亡以外の事由による一括受取りの共済金

・準共済金

・65歳以上の契約者の任意解約手当金

・法人成りによる解約手当金

<公的年金等の雑所得となるもの>

・分割共済金

<一時所得となるもの>

・解約手当金

共済金・解約手当金を受け取ったときの課税対象金額

先述のとおり、共済金・解約手当金は受け取り方によって税法上の所得区分が異なり、それぞれ下記のように課税対象となる所得金額の計算方法も異なります。

【退職所得】

共済金が退職所得として扱われる際、所得金額は「(共済金等の額 ー 退職所得控除額)÷ 2」で求めます。

たとえば受け取る共済金が3000万円、納付期間が40年だった場合、退職所得控除額は「800万円+70万円 × (40年 − 20年)= 2200万円」※となり、課税対象となる退職所得金額は以下のようになります。

「(3000万円 − 2200万円)÷ 2 = 400万円」

なお、退職所得扱いになると、所得税と住民税を控除してから共済金等が支払われるため、原則確定申告が不要になります。

※勤続年数20年超「800万円 + 70万円 × (勤続年数 − 20年)」

勤続年数20年以下「40万円 × 勤続年数」(80万円に満たない場合には、80万円)

【雑所得】

共済金が公的年金等の雑所得として扱われる際、所得金額は「共済金等の額 × 割合 − 控除額」で求めます。割合と控除額は、共済金等の合計額と受取人が65歳未満かどうかで異なります。

【一時所得】

解約手当金として受け取った場合、一時所得として扱われます。その際、所得金額は「(共済金等の額 ー 収入を得るために支出した金額 − 特別控除額)」で求めます。一時所得は、算出した金額の2分の1を他の所得と合算して確定申告することになります。

なお、積み立てた掛金額は「収入を得るために支出した金額」に該当しません。

このように受け取る共済金額が同じでも、受取方法によって課税対象となる所得金額や税負担額が異なるので注意しましょう。

5.低金利な貸付制度が利用できる

小規模企業共済には貸付制度もあり、一定の要件を満たせば納付した掛金の合計金額内で資金の借入ができます。

借入金の用途別に以下の7つの制度があり、いずれも金利は年0.9%〜1.5%と低く、さらに無担保・無保証人で借入することができます。

<利用できる貸付制度>

・一般貸付制度

・緊急経営安定貸付け

・傷病災害時貸付け

・福祉対応貸付け

・創業転業時・新規事業展開等貸付け

・事業承継貸付け

・廃業準備貸付け

6.内縁の妻(夫)を相続時の受取人にできる

契約者が亡くなると、共済金は契約者の親族が受け取ることになります。その親族には内縁関係者も含まれ、法律上の配偶者と同様に受給権は第1順位者となっています。

事実上の婚姻関係を証明する書類の提出は必要ですが、内縁の妻または夫に財産を残せるという点も、大きなメリットと言えるでしょう。

損することも?デメリットに注意

多くのメリットがある小規模企業共済ですが、場合によっては損するケースもあります。加入する際には以下のポイントも理解しておきましょう。

短期間の解約は掛け捨てに

共済金A/共済金Bの場合は掛金納付月数6か月未満、準共済金/解約手当金の場合は掛金納付月数12か月未満となってしまうと共済金を受け取れません。つまり1円も戻らない掛け捨てになってしまうので、注意が必要です。

加入期間20年未満では元本割れ

掛金納付月数が240か月未満で任意解約をした場合は、解約手当金は掛金合計額を下回り、元本割れしてしまいます。

ただし、事業の廃業による請求時では240か月未満でも、掛金の100%相当が戻ってきます(掛け捨て以外)。

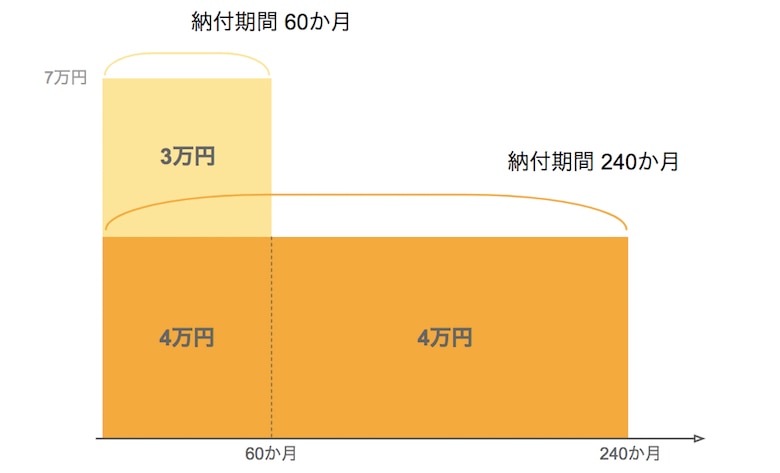

掛金を減額すると元本割れする可能性がある

掛金納付月数が240か月以上でも途中で減額した場合は注意が必要です。掛金は減額した金額分と減額後の金額分を分けて納付期間を算出するため、任意解約すると、受け取る共済金が掛金総額よりも少なくなる可能性があります。

たとえば、最初の5年間は月7万円、その後は月4万円に減額し、トータル20年間積み立てたとします。このような場合、「掛金4万円部分」と「減額した3万円分」に分けて納付期間を数えます。

このとき、「掛金4万円部分」については納付期間が240か月、「減額した3万円分」については60か月となり、減額した分については元本割れすることになります。

そのため加入当初は掛金を低額に設定し、あとから増額するのもひとつの方法です。

小規模企業共済は破綻する可能性がある?

中には制度自体が破綻して、将来共済金が受け取れなくなる可能性を懸念している方もいるかもしれません。

ですが、小規模企業共済は国の機関である中小機構が運営する制度です。また、現在、小規模企業共済には約169万人が加入しており、資産運用残高は約11兆9,195億円にも上ります(2025年3月末現在)。そのため破綻するリスクはかなり低いと考えてよいでしょう。

小規模企業共済に加入するには

申込みは金融機関や商工会議所などの委託機関の窓口で行います。申込みの際には中小機構の様式書類のほか、加入者の立場に応じて以下の公的書類が必要です。

<法人の役員>

・履歴事項全部証明書

※交付後3か月以内の原本

<個人事業主>

・確定申告書の控え(または開業届の控え)

<共同経営者>

・確定申告書の控え(または開業届の控え)

・個人事業主と締結した共同経営契約書の写し

・報酬の支払い事実が確認できる書類(社会保険の標準報酬月額通知、青色申告決算書、白色申告決算書および賃金台帳、国民健康保険税・介護保険料簡易申告書等のいずれか)

こちらもチェック!節税効果があるその他の制度

小規模企業共済以外にも、経営者や個人事業主であれば節税のために知っておきたい制度がいくつかあります。

中退共(中小企業退職金共済)制度

中小企業の従業員の退職金積立を目的とした共済制度です。掛金は従業員1人あたり月額5000円〜3万円の範囲で任意に設定できます。初めて中退共制度に加入する事業主に対して、加入後4か月目から1年間、従業員の掛金月額の2分の1(上限5000円)を国が助成します。

掛金納付期間が24か月〜42か月であれば掛金の100%を、43か月以上になると掛金以上の金額を従業員は退職金として受け取ることが可能です。

掛金は法人企業の場合は損金、個人事業主の場合は必要経費となり、全額非課税となります。

特退共(特定退職金共済)制度

従業員向けの退職金制度という点では中退共と同様ですが、運営主体が商工会議所、商工会等となります。また、加入期間が1年未満でも退職金が支払われるなどの違いもあります。こちらの掛金も損金または必要経費に計上できます。

なお特退共は小規模企業共済と併用することはできません。

経営セーフティ共済(倒産防止共済)

取引先の倒産により不良債権が発生した際に、無担保・無保証人で掛金総額の最高10倍(上限8000万円)まで借入れできる制度です。経営セーフティ共済の掛金も同様に、損金または必要経費に算入できます。

経営セーフティ共済は小規模企業共済との併用も可能です。

iDeCo(個人型確定拠出年金)

掛金が全額所得控除となるため、小規模業共済とよく比較されるのが「iDeCo(個人型確定拠出年金)」です。iDeCoは私的年金のひとつで、自分のための年金を積み立てることができる制度です。

小規模企業共済は中小企業の経営者や役員、個人事業主が加入できるのに対して、iDeCoは20歳以上65歳未満の国民年金・厚生年金加入者であれば誰でも加入することができます。

なお小規模企業共済の掛金は最大で月7万円、iDeCoは自営業者は最大月6.8万円、会社員・公務員は最大月2.3万円となっています。

小規模企業共済とiDeCoは併用が可能なので、個人事業主なら合わせて年間165万6000円、経営者・役員なら年間111万6000円まで積み立てることができます。

ただしiDeCoは60歳にならないと資産を引き出せません。このことを考慮して掛金を算出することが必要になります。

2026年12月からiDeCoはどう変わる?

2025年の制度改正に伴い、iDeCoにおいて以下の2点が変更となります。

- 加入可能年齢の引き上げ

加入可能年齢が20歳以上70歳未満に引き上げられます。老齢基礎年金やiDeCoの老齢給付金を受給しておらず、マッチング拠出も実施していない場合が対象となります。 - 拠出限度額の引き上げ

自営業者:最大月6.8万円→7.5万円、会社員・公務員:最大月2.3万円→6.2万円に引き上げられます。

これらの改正は、2026年12月1日から施行される予定です。

おわりに

小規模企業共済に加入すれば、退職後の備えになるだけでなく、掛金を支払う際や共済金を受け取る際の税金が軽減されるなど、さまざまなメリットがあります。

経営者や会社役員、個人事業主にとって非常におすすめの制度といえますが、短期での解約は掛け捨てになったり、任意解約の際は元本割れする可能性もあります。

経済状況や今後の事業展開などにも留意しつつ、加入を検討するとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!