個人型確定拠出年金「iDeCo」って?~節税効果と特徴のまとめ~

最近良く耳にする、個人型確定拠出年金「iDeCo(イデコ)」とはどんな制度なのか、ご存知でしょうか?これまでは、加入できる人が限られていましたが、2017年1月より、加入対象者の枠が広がり、20歳~60歳のほぼ全員が加入できるようになりました。

そこで、このページでは、節税効果もあるiDeCoの特徴やメリットなどについて解説いたします。

目次

個人型確定拠出年金「iDeCo」とは

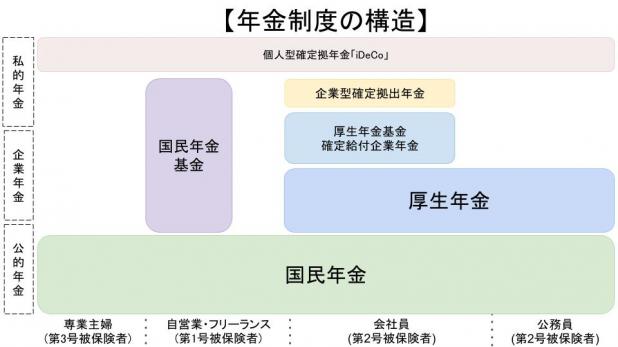

日本の年金制度は、加入義務がある「公的年金」と、勤めている企業が任意で設ける「企業年金」、自主的に加入する「私的年金」の3種類からなっています。

| 公的年金 | 国民年金・厚生年金 |

| 企業年金 | 確定給付企業年金・厚生年金基金・企業型確定拠出年金 |

| 私的年金 | 国民年金基金・個人年金保険・個人型確定拠出年金 |

この3種類は、以下の図のような構造になっています。今回ご紹介するiDeCOは私的年金の一つで、公的年金に上乗せする制度です。

これまでの確定拠出年金は取り扱う会社によって、401k・DCなどの別名で呼ばれていましたが、2017年1月より個人型の確定拠出年金は「iDeCo」という呼び方で統一されることが決定しました。

iDeCoとは、個人型確定拠出年金の英語表記である「Individual-type defined contribution pension plan」の頭文字の一部を取って作られた愛称で、「iDeCo」イデコと読みます。「i」には私という意味も含まれているそうです。

加入対象者の拡大

これまでは、対象者が自営業の方や、企業年金・厚生年金等の対象になっていないサラリーマン(会社員)の方などに限られていましたが、2017年1月より、公務員や専業主婦の方などでも、60歳未満なら基本的に誰でも利用できるようになりました。

加入対象となる方は以下のとおりです。

第1号被保険者

日本国内に居住している20歳以上60歳未満の自営業者とその家族、フリーランス、学生など

※農業者年金の被保険者の方と、国民年金を免除されている方(障害基礎年金受給者等は除く)は加入することができません。

第2号被保険者

厚生年金保険の被保険者の方

※勤め先の企業で、企業型確定拠出年金に加入されている方(企業型確定拠出年金規約で個人型同時加入を認めている場合は除く)は加入することができません。

第3号被保険者

厚生年金や共済組合に加入されている方の被扶養配偶者の方

iDeCoの特徴と仕組み

まず、iDeCoがどのような仕組みなのかご説明をしていきます。

加入義務がある公的年金とは異なり、加入者が自ら掛金を設定し、各金融機関等で用意されている金融商品を選び、自己責任で運用することになります。

そして、原則60歳以降であれば好きなタイミングで、年金または一時金として受け取ることができます。

個人型確定拠出年金と名前がついていますが、簡単にいうと積立式の投資制度です。掛金の額は最低5,000円から1,000円単位で自分で設定することができます。

運用益は非課税で、税制優遇を受けながら、老後の蓄えができるお得な制度として、近年注目を浴びています。公的年金と組み合わせることで、老後生活をより豊かにすることを目的としています。

iDeCoの大きな特徴は、運用結果によって運用益がでる可能性があることと、節税効果があることと言えます。

運用益がでる可能性がある

iDeCoは自分で金融商品を組み合わせて運用することができるので、これにより運用益がでれば、将来、掛金より多い金額を受け取れる可能性がでてきます。

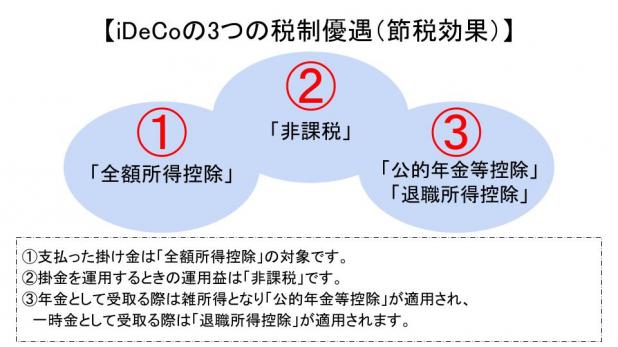

3つの税制優遇(節税効果)がある

毎月の掛金額が所得税控除の対象になること、運用益が非課税なことや、受取時も控除の対象になることから、節税に繋がります。この節税効果は大きなメリットと言えるでしょう。

保育料が安くなる可能性がある

保育園や認定こども園、幼稚園などの保育所の保育料は、殆どの場合、住民税である市町村民税の所得割額によって決定されます。

iDeCoの掛金は全額所得控除でき、市町村民税の所得割額が安くなりますので、保育料にも影響があるということになります。

どれくらい安くなるかは、お住まいの自治体によって異なりますので、各自治体の保育料決定方法を確認してみてください。

デメリット

メリットばかりに目がいってしまいますが、もちろんデメリットもあるので把握しておきましょう。

原則60歳まで解約・受取りができない

特定の障害状態になった場合や、亡くなった場合以外は、60歳前に掛金の受取りや解約をすることはできません。

手数料がかかる

初期手数料や毎月の口座管理手数料などの手数料がかかります。金融機関によって手数料の金額は異なります。

元本割れの可能性もある

元本確保型の商品もありますが、運用商品によっては元本割れを起こす可能性があります。なお、選択した運用商品は途中で変更することもできます。

60歳から受取れない場合がある

60歳の時点で、通算の加入者期間が10年未満の場合は受取開始年齢が段階的に引き上げられます。ただし、遅くとも70歳からは受給できるようになっています。受給開始年齢については、以下の表を参考にしてください。

| 加入期間 | 受給開始年齢 |

|---|---|

| 1ヶ月以上2年未満 | 65歳~70歳 |

| 2年以上4年未満 | 64歳~70歳 |

| 4年以上6年未満 | 63歳~70歳 |

| 6年以上8年未満 | 62歳~70歳 |

| 8年以上10年未満 | 61歳~70歳 |

| 10年以上 | 60歳~70歳 |

掛金(積立)額

掛金額は、月額5,000円以上から1,000円単位で設定できるとご説明をしましたが、いくらでも良いわけではなく、対象者の就業(雇用)形態により上限が定められています。なお、掛金額は、途中で変更することが可能です。

| 区分 | 上限額(月額) |

|---|---|

| 公務員 | 1万2000円 |

| 会社員(企業年金有り) | 1万2000円・2万円(企業年金の種類による) |

| 会社員(企業年金なし) | 2万3000円 |

| 専業主婦・主夫 | 2万3000円 |

| 自営業・フリーランス・学生 | 6万8000円(付加保険料や国民年金基金と合わせて) |

iDeCoの利用手続きの流れ

iDeCoの利用手続きの流れを解説していきます。ここでは、他からの移管ではなく、新規申込の場合についてご説明いたします。

1.運用機関を選ぶ

まず、運用機関を選定します。「銀行」「証券会社」「保険会社」で加入することができます。複数の運用機関を利用することはできないので、慎重に選びましょう。

電話やインターネットで調べて、取扱商品や口座管理手数料などを比較してみましょう。金融機関によっては、窓口での対応が不可の場合もあるので事前に確認しましょう。

インターネットなどから簡単に資料を請求することができるので、まずは資料請求をしてみるのも良いかもしれません。

2.掛金額を決める

掛金額の上限については、前述したとおりです。途中で金額の変更はできますが、年に1度のみなので、無理のない金額にしましょう。途中解約はできませんが、積立を停止したり再開するのは自由にできます。

3.商品を選ぶ

機関によって商品は様々です。その中から組み合わせて運用することもできます。

商品には、元本確保型の商品と価格変動型の商品があります。リスクなども含めて考え慎重に組み合わせましょう。

手堅く老後の蓄えをしたいなら元本確保型の商品(定期預金・保険商品)を、積極的な運用を考えている方なら価格変動型(投資信託)をおすすめします。

比較するポイント

運用機関を比較するときにチェックするポイントとしては、主に以下の2つが挙げられます。

- 手数料

毎月かかるものなので、なるべく手数料が低い金融機関が良いでしょう。良い運用商品があればこの限りではありません。 - 運用商品

投資信託を選ぶなら信託報酬の高さを比較してみましょう。

節税シミュレーション

最後に、参考までにiDeCoを利用した場合の所得税と住民税での節税額をシミュレーションしてみます。

所得税には復興特別所得税・住民税には均等割分は含めずに、また、他の控除なども含めないものとして、単純化しています。

なお、対象者は青色申告の個人事業主と仮定し、控除は基礎控除と青色控除65万円のみで計算します。

所得300万円の場合

以下の通り、なしと月68,000円で比べると、123,400円の節税となります。

| 掛金額 | なし | 月5,000円 | 月10,000円 | 月68,000円 |

|---|---|---|---|---|

| 所得税 | 99,500円 | 95,500円 | 92,500円 | 57,700円 |

| 住民税 | 202,000円 | 196,000円 | 190,000円 | 120,400円 |

| 合計 | 301,500円 | 291,500円 | 282,500円 | 178,100円 |

所得600万円の場合

以下の通り、なしと月68,000円で比べると、244,800円の節税となります。

| 掛金額 | なし | 月5,000円 | 月10,000円 | 月68,000円 |

|---|---|---|---|---|

| 所得税 | 566,500円 | 554,500円 | 542,500円 | 403,300円 |

| 住民税 | 502,000円 | 496,000円 | 490,000円 | 420,400円 |

| 合計 | 1,068,500円 | 1,050,500円 | 1,032,500円 | 823,700円 |

おわりに

同じように節税効果がある制度で「NISA」も注目を浴びていますが、節税効果だけをみれば「iDeCo」の方が効果的です。掛金も少額から設定できるので、ぜひ加入の検討をしてみてください。この記事が参考になれば幸いです。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!