特退共(特定退職金共済)制度とは?節税効果やメリット・デメリットを解説

退職金制度を導入することは、労働条件の充実につながり、優良な人材の確保や安定的な雇用の実現に大きな効果を発揮します。終身雇用が当然だった頃に比べると、退職金制度を導入している会社がそこまで多くない今だからこそ、退職金制度の導入による効果はいっそう高まるといってもよいでしょう。

退職金制度を設ける際には、共済制度を上手に活用すると、退職金の準備と節税を同時に実現することができます。そこでこの記事では、共済制度の中でもメリットが多い「特退共(特定退職金共済)制度」について解説します。

目次

特退共(特定退職金共済)制度のしくみ

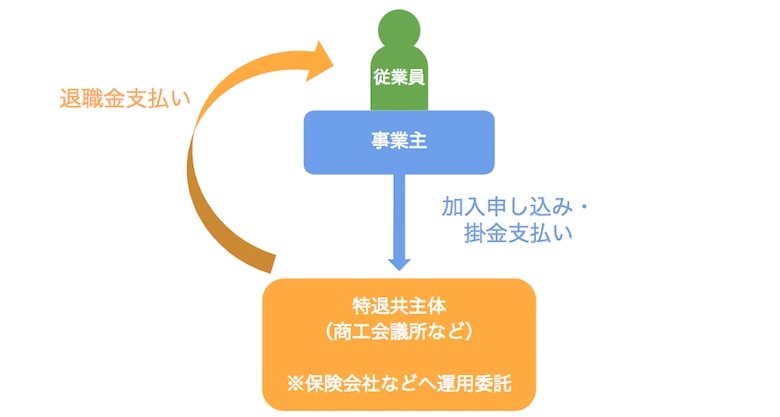

特退共(特定退職金共済)制度とは、所轄税務署長の承認を受けた商工会議所や商工会、商工会連合会、一般社団法人、一般財団法人などの「特定退職金共済団体」が主体となって実施している、従業員の退職金を計画的に準備するための社外積立型共済制度のことです。

事業主は、従業員からの同意を得た上で、保険会社経由で実施主体である商工会議所等に対して、特退共制度加入の申込書を提出します。その後、事業主と実施主体との間で退職金共済契約を締結して手続きは完了です。

口座振替によって月々の掛金を納付し、従業員が退職することになった際には、実施主体に対して退職通知書、給付金請求書などの所定の書類を提出することで、実施主体から退職した従業員に対して直接退職金として給付金が支払われるのです。

掛金や給付金について

特退共の掛金については全額事業主負担と定められているため、給与天引きなどで従業員に負担させることはできません。

掛金の金額は従業員ひとりあたり月額1口1000円で、勤続年数などに応じ、最高30口(30,000円)まで従業員ごとに任意に設定することが可能です。

給付金については、次の3種類があり、重複して給付を受けることはできません。

- 退職一時金

加入従業員が退職した際に、退職一時金が支払われます。

- 遺族一時金

加入従業員が死亡により退職した際に、遺族に対して遺族一時金が支払われます。退職一時金よりも給付金額が多いのが特徴です。

- 退職年金

加入従業員が10年以上の加入期間を経過した後に退職し年金を希望した際に、10年間にわたって退職年金が支払われます。年金支給途中で死亡した場合、残りの年金は遺族に対して支払われます。

なお、特退共の契約を途中で解約した場合、加入従業員に対して「解約手当金」が支払われます。給付金額は退職一時金と同額です。

中退共制度との違い

似たような退職金共済制度に、中退共(中小企業退職金共済)制度もあります。特退共と比較すると以下のような違いがあります。

| 特退共(特定退職金共済) | 中退共(中小企業退職金共済) | ||

|---|---|---|---|

| 運営主体 | 商工会議所など (民間の保険会社に運用委託) | 独立行政法人 勤労者退職金共済機構 中小企業退職金共済事業本部 | |

| 加入資格 | 制限なし | 資本金または従業員数による条件あり | |

| 掛金の最低金額(1人あたりの月額) | 1000円 | 5000円(短時間労働者は2000円) | |

| 助成制度の有無 | なし | あり | |

| 加入期間による給付金額の違い | 1年未満 | 掛金以下 | 給付なし |

| 1年以上2年未満 | 掛金以下 | ||

| 2年以上3年6か月 | 掛金相当額 | ||

| 3年7か月以上 | 条件による | 掛金以上 | |

このように掛金や給付金の特徴が違うため、中退共制度の補足的なイメージで特退共制度を併用すると、両方のメリットを受けられるためおすすめです。

特退共制度のメリット

特退共を利用したときの具体的なメリットを見ていきましょう。

節税対策として効果がある

特退共を導入する上で最も重要なメリットが「節税」です。特退共の掛金は全額を損金として計上できるので、高い節税効果を発揮します。

たとえば全従業員数50人の企業が掛金の上限である30,000円(30口)で加入した場合、年間で(30,000円 × 12か月)× 50人 =1,800万円を経費として計上できるのです。

ここで法人税を30%だとすると、本来1,800万円に対して課せられるべき税金額=1,800万 × 30% = 540万円の節税効果が望めるのです。

事業がある程度軌道に乗って、安定して毎月利益が出るようになってくる頃から、徐々に節税対策としての経費が必要になってきます。

設備投資や役員報酬など、企業が節税する方法は複数ありますが、特退共制度であれば、節税対策のみならず会社の福利厚生の充実にも役立ち、2つの大きなメリットを同時に受けられるのです。

従業員側にも節税メリットがある

仮に特退共に加入せず、掛金分を従業員が給与として受け取るとすると所得税の課税対象となりますが、特退共に加入すれば掛金には所得税は課税されません。

つまり、給与として受け取るよりも、特退共に加入して掛金を支払ってもらった方が、従業員にとってもメリットが高いのです。

将来的に従業員が給付を受けた場合は、給付の種類によって次のような所得に分類されますが、それぞれに控除制度が利用できるため、従業員の方の税負担はほとんどありません。

- 退職一時金:退職所得

勤続年数に応じて、次のような「退職所得控除」の適用が受けられます。

「勤続年数20年以下:40万円×勤続年数(80万円未満の場合は80万円)」

「勤続年数20年超え:800万円+70万円×(勤続年数−20年)」

- 退職年金:雑所得

「公的年金等控除」の適用が受けられます。

- 遺族一時金:相続税

500万円×法定相続人の人数までの給付金については非課税となります。

ただし、特退共を解約したことによって受け取る解約手当金や一時金については、一時所得として課税されますので注意しましょう。

手軽に導入しやすく、管理負担も軽い

事業者が独自で退職金制度を構築しようとすると、積立金の管理体制など導入するにあたってさまざまな準備が必要になりますが、特退共制度に加入すれば、保険会社経由で加入申込書を提出するだけで、簡単に退職金制度を導入できます。

また、積立金の運用についても、事業主体から委託を受けた保険会社が行ってくれるため管理負担もありません。

人材の確保と定着化につながる

退職金制度を導入することで、自社の福利厚生を充実させることができます。一定の退職金が約束されることは、従業員にとって非常に魅力的なため、優秀な人材の確保と定着化に効果があるでしょう。

掛金以上の退職金が積立てられる

特退共は長く加入すれば、掛金以上の退職金を受け取ることが可能です。

例えば、東京商工会議所共済センターの場合、5口5,000円で加入したとして20年間で支払う掛金の合計は「5,000円×12ヶ月×20年=120万円」ですが、加入期間20年で受け取れる退職一時金は127万7,820円となっており、掛金を上回る金額を受け取ることができます。

企業退職金の水準以上に受け取れる

特退共制度に加入していれば、社員数名の小規模な会社でも、中小企業の水準以上の退職金制度を確立できます。

東京都産業労働局の「中小企業賃金・退職金事情(平成30年度版)」によると、中小企業における勤続年数30年の大卒者のモデル退職金(自己都合退職の場合)は1,203万2,000円ですが、東京商工会議所の特退共に30口加入していた場合は1,211万1,930円と水準を上回る退職金を受け取ることができます。

過去勤務期間も通算できる

退職金制度を導入する時は、従業員それぞれの勤続年数がバラバラのため、同時に積立を始めると長期勤務している従業員については、十分な退職金を準備することができない可能性があります。

特退共であれば、新規に加入する場合、加入前の従業員の勤務期間分についても、「過去勤務掛金」として払い込むことができるので、過去の勤務期間に応じた退職金を支給することが可能です。

ほかの共済制度と併用可能

特退共を導入した場合でも、重複して他の共済制度に加入することが可能です。たとえば、長期的な運用に強い「中退共制度」と併用することで、リスク分散することもできますし、連鎖倒産を防止するための「経営セーフティ共済」など目的の違う共済制度にも問題なく加入することができます。

特退共制度のデメリット

上記のようなメリットがある一方、導入することによるデメリットもあります。

積み立てた掛金は返還されない

どのような事情があったとしても、掛金が事業主に返還されることはありません。

たとえば、従業員の不祥事が原因で懲戒解雇した場合でも、特退共制度の契約に基づいて通常通りに給付されてしまうのです。申し出により減額や不払いといった対応は可能とされていますが、それでも事業主へ積立金が返金されることはありません。

加入期間によっては元本割れする

一定期間未満で解約した場合、従業員は積み立てた掛金以下の給付金しか受け取れません。

東京商工会議所の例を見ると、掛金5口(5000円)で加入した場合、加入期間による掛金総額と給付金額の相関は以下の通りとなります。

| 加入期間 | 退職一時金の給付金額 | 掛金総額 |

|---|---|---|

| 1年 | 116,060円 | 120,000円 |

| 5年 | 592,040円 | 600,000円 |

| 7年 | 837,240円 | 840,000円 |

| 8年 | 961,670円 | 960,000円 |

つまりこの例では、加入期間8年以上にならなければ支払った掛金以上の給付金が受け取れないということです。

ただし、給付金額は経済変動や委託保険会社・委託割合の変更により将来的に変動する可能性もあります。

掛金の減額手続きや解約が煩わしい

加入後に掛金を減額、もしくは解約すると、会員である従業員に不利益が生じるため、手続きの際には従業員全員の同意を得る必要があります。また、掛金の積み立てが著しく困難な現状であると、特退共の事業主体に認めてもらわなければなりません。

一方で、掛金の増額については事業主の申し出があれば任意に変更できますので、加入当初は少額の掛金から始めて様子をみるのもひとつの選択肢です。

役員は加入できない

特退共は企業で働く従業員のための退職金制度なので、会社の役員は加入できません。

役員とは、代表取締役、副社長、専務、常務といった地位の役員を指し、部長、課長、などの使用人兼務役員については、常時職務に従事していることから特退共に加入することが可能です。加入できる役員かどうかについては、役職の肩書きや持ち株、報酬などの面から総合的に判断されます。

遺族への保障としては不十分

特退共制度はあくまで積み立てであり、保険ではないため、短い加入期間で従業員が死亡した場合に支払われる遺族一時金は、生命保険の死亡保険金に比べると非常に少ないというデメリットがあります。

助成金制度がない

特退共制度を導入するにあたって、掛金の負担を軽減してくれるような助成金制度はありません。助成金を利用して退職金制度を導入したい場合は、国が運営している中退共を検討してみるとよいでしょう。

特退共制度の加入手続き方法

特退共制度への加入申し込みは、まず取扱保険会社を通じて「特定退職金共済制度共済契約申込書」を提出します。東京商工会議所共済センターの場合、毎月15日までに申込書を送付すれば翌々月の1日が加入日となります。

加入資格

従業員数や資本金、出資金などによる加入資格は規定されていませんので、どんな事業者でも加入することが可能です。

ただし、事業主体ごとに対象としている地域が異なりますので、事業所の所在地を管轄している事業主体かどうかについて確認が必要です。

特退共に加入した場合は、原則として全ての従業員を加入させなければなりませんが、以下に該当する従業員については、加入させなくてもよいとされています。

- 期間を定めて雇われている

- 季節的な仕事のために雇われている

- 試用期間中である

- 非常勤である

- パートタイマーのように労働時間が特に短い

- 休職中である

退職金の請求方法

従業員が退職した場合は、所定の「退職通知書兼給付金請求書」を作成して事業主体に直接請求をします。

ただし、特退共以外からも退職金が支払われる場合や、退職金通算制度を利用する場合は別途提出が必要となる書類があるので事業主体に確認しましょう。

また、従業員の退職後6ヶ月以上経過してから請求をする場合は、退職日を特定するために「社会保険資格喪失届の写し」などが必要になります。

掛金や給付金の経理処理

掛金は全額、法人であれば損金、個人事業主であれば必要経費として計上します。仕訳の際には「福利厚生費」などが使用されます。

おわりに

特退共を利用すれば中小企業レベルの退職金制度を簡単に導入することができます。ただし、役員については加入できないため、別途保険に加入したり、役員独自の退職金規定を設定する必要があります。

なお、独自で退職金制度を設ける場合でも就業規則の改定が必要になり、税務についても深く関わってくるため、退職金制度の導入を検討する際にはまず税理士などの専門家に相談しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!