補助金・助成金の税金はどうなる?圧縮記帳などの会計処理をわかりやすく解説

補助金や助成金は、企業活動を行う上では重要な資金調達手段です。ところが補助金・助成金は「収入」と見なされ課税対象となります。ただし条件によっては、税金を繰り延べできる「圧縮記帳」を使うこともできます。

そこでこの記事では、補助金・助成金にかかる税金や、会計処理の方法、圧縮記帳などについて詳しく解説します。

目次

補助金や助成金は原則課税対象

国や自治体から給付される補助金や助成金は、いずれも返済不要の事業支援制度です。創業や設備投資、従業員の雇用など、事業を営むためのお金をリスクなしで工面することができます。

しかし誰でも受給できるわけではなく、「申請に必要な条件を満たすこと」または「申請し審査に通ること」が必要です。

補助金・助成金は、税務上「収入」として扱われ、原則課税の対象となります。具体的には、受け取った補助金や助成金と売上高を合わせた収益から、費用を差し引いた利益分に対して、課税されます。

つまり、補助金や助成金の分だけ収益が大きくなり、納める税金が増えることでキャッシュフローを悪化させる恐れもあるのです。実質的に、補助金・助成金の受取額が減ってしまうことになります。

税務上の補助金・助成金の区分

税務上、補助金・助成金は「人件費、物件費、事業経費」などに利用する場合と、建物、機械設備など「固定資産」の取得に利用する場合とで、扱いが異なります。

前者は基本的に、給付された金額と実際に支出する金額が同年度に計上されるため、所得が発生せず、結果税金は発生しません。

一方で補助金・助成金で固定資産を購入した場合には減価償却をすることになるため、給付された金額が実際に支出とみなされる(損金になる)金額とで齟齬が生じ、その差分が益金となり、課税されることになるのです。

消費税は非課税

補助金・助成金に消費税は課されません。消費税は事業者が資産を販売し、対価を得た際に課される税金です。補助金や助成金はそれにあたらないため、消費税は非課税となります。

補助金や助成金を受け取ったときの会計処理

補助金・助成金の給付を受けた場合は、基本的に「雑収入」勘定を使って会計処理を行います。タイミングや仕訳方法は以下のとおりです。

会計処理のタイミング

補助金・助成金の会計処理は、「資金の受け取り時」「固定資産等の取得時」「決算時の減価償却費の計上時」に行う必要があります。しかし補助金・助税金が入金されるまでは時間がかかるため、実際には、補助金の受け取り時ではなく、国や自治体から支給の決定を知らせる「支給決定通知書」が到着したときに会計処理を行うのが基本です。

支給決定から受給日までの期間が短く同事業年度内の場合は、いずれのタイミングで会計処理を行っても問題ありませんが、決算日をまたぐ場合は、支給決定通知書の到着時点で処理を行いましょう。

会計処理をしないで計上漏れとなると、過少申告加算税や延滞税などのペナルティが発生する可能性もあります。

仕訳方法や勘定科目

補助金・助成金は「雑収入」勘定を使って仕訳を行います。

例として、事業年度をまたがずに1000万円の補助金を受け取り、2000万円の建物(耐用年数5年)を購入した際の仕訳は以下のとおりになります(ここでは直接法を使用します)。

| 借方 | 貸方 | |

|---|---|---|

| 補助金の受け取り時 | 預金 1000万円 | 雑収入 1000万円 |

| 固定資産等の取得時 | 建物 2000万円 | 預金 2000万円 |

| 決算時の減価償却費の計上 | 減価償却費 400万円 | 建物 400万円 |

入金が決算期をまたぐ場合

支払い決定日と資金の受取日が決算日をまたいでしまう場合には、一旦「未収入金」勘定を使用して会計処理を行います。その後、実際に入金があったタイミングで「未収入金」勘定と「預金」勘定を振り替えます。

具体的には以下のとおりです。

| 借方 | 貸方 | |

|---|---|---|

| 支給が決定した日 | 未収入金 1000万円 | 雑収入 1000万円 |

| 補助金の受け取り時 | 預金 1000万円 | 未収入金 1000万円 |

| 固定資産等の取得時 | 建物 2000万円 | 預金 2000万円 |

| 決算時の減価償却費の計上 | 減価償却費 400万円 | 建物 400万円 |

「圧縮記帳」で資金繰りの悪化を防ぐ

設備や機械など「固定資産」を取得した場合は、受け取った補助金は雑収入(収益)と計上されるため、課税の対象となります。そのため、補助金を活用して固定資産を取得する際には、納める税額分の資金が不足する可能性が出てきます。

本来、補助金・助成金は資金繰りの改善を目的に支給されるものです。このように、補助金・助成金全額が本来の用途に使えないという問題を解決するために「圧縮記帳」という方法が認められています。

圧縮記帳とは税法で認められた特例です。国庫補助金(国や地方自治体が交付する特定の施策の奨励・財政援助のための助成金・補助金)や、火災による保険金などを受けて固定資産を取得した場合、補助金を損金として計上することができるのです。また同時に、取得金額から補助金額を差し引いた金額が固定資産額となります。

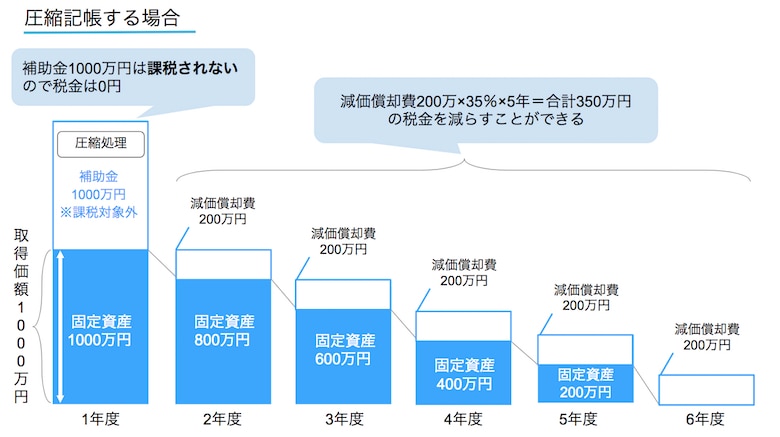

受け取った補助金が1000万円で、2000万円の建物(耐用年数5年)を購入し、税率が35%のケースで見てみましょう。

まずは圧縮記帳をしない場合です。

1年度目は補助金1000万円に35%が課税されるため、350万円の税金を納める必要があります。

2年度以降は「固定資産2000万円 ÷ 耐用年数5年 = 400万円」が1年度分の減価償却費となり、損金計上することができます。つまり、5年間で合計700万円の税金を軽減することができます。

次に圧縮記帳を適用した場合です。

圧縮記帳をすると、補助金1000万円に対して「圧縮損」を1000万円計上できるため、雑収入は0円となり課税されません。

なお、圧縮損1000万円は固定資産から差し引かれ、2年度以降は「固定資産1000万円 ÷ 耐用年数5年 = 200万円」が1年度分の減価償却費となります。つまり、5年間で合計350万円の税金を軽減することができます。

圧縮記帳をすると、1年度目の納税額を減らすことができますが、以降は減価償却費が小さくなり、納税額が多くなります。つまり、最初に一度で納めるべき税金を、耐用年数の期間で後払いする制度というわけです。

課税が次年度以降に繰り延べられることで、税金を納めるタイミングが分散されるため、補助金を受け取った年度のキャッシュフローを改善することが可能になります。

圧縮記帳の2つの方法

圧縮記帳には、「直接減額方式」と「積立金方式」の2種類があります。

「直接減額方式」とは、固定資産の取得金額から補助金分を直接減額して計上する方法です。固定資産の取得時に、補助金分を固定資産圧縮損として差し引きます。そして決算ごとに固定資産の記帳価格に対しての減価償却費を計上します(ここでは間接法を使用します)。

| 借方 | 貸方 | |

|---|---|---|

| 固定資産等の取得時 | 建物 2000万円 | 預金 2000万円 |

| 預金 1000万円 | 雑収入 1000万円 | |

| 固定資産圧縮損 1000万円 | 建物 1000万円 | |

| (決算時)減価償却費の計上 | 減価償却費 200万円 | 減価償却累計額 200万円 |

固定資産圧縮損を計上したあとは、記帳した固定資産額のみで減価償却費を算出すればいいので、経理処理が簡単だという点がメリットといえます。

対して「積立金方式」とは、決算時に圧縮積立金を計上する方法です。仕訳は以下のように行います。

| 借方 | 貸方 | |

|---|---|---|

| 固定資産等の取得時 | 建物 2000万円 | 預金 2000万円 |

| 預金 1000万円 | 雑収入 1000万円 | |

| 取得した事業年度の決算時 | 繰越利益剰余金 1000万円 | 圧縮積立金 1000万円 |

| (決算時)減価償却費の計上 | 減価償却費 400万円 | 減価償却累計額 400万円 |

| 圧縮積立金 200万円 | 繰越利益剰余金 200万円 |

取得した事業年度の決算時に圧縮積立金を計上しておき、毎決算時に耐用年数で等分した圧縮積立金を取り崩して計上するという方法です。直接減額方式よりも仕訳方法はやや複雑ですが、固定資産の取得原価を正確に帳簿に反映できることが特徴です。

圧縮記帳の注意点

圧縮記帳を利用すると、補助金を受け取った年に一度に多くの税金を納める必要はありませんが、次年度以降は計上できる減価償却費が少なくなります。

あくまでも課税を繰り延べているだけで、節税メリットはありません。補助金と売上高を合わせた収益全体を考慮する必要があるので、実際に利用するかは税理士などの専門家に相談しながら決めましょう。

また、ほかの税制上の優遇措置を受けるときは注意が必要です。たとえば「中小企業投資促進税制」は、取得価額の30%までの特別償却が認められています。ところが圧縮記帳を利用した場合、補助金が取得金額から差し引かれるため、特別償却できる金額が減ってしまいます。

圧縮記帳を併用することで、ほかの優遇措置のメリットが最大限に発揮できないということもあります。優遇措置との併用も含めて、税務のプロにアドバイスを受けると安心でしょう。

個人事業主が補助金・助成金を受けた場合

圧縮記帳はあくまで法人税上の取り扱いであり、個人は圧縮記帳の適用を受けることができません。

ただし、「国庫補助金等の総収入金額不算入」という規定があり、国庫補助金等のうち、その固定資産の取得などに充てた部分の金額を総収入金額に算入しないこととされています。

なお、この制度を利用する場合は、確定申告の際に、「国庫補助金等の総収入金額不算入に関する明細書」の添付が必要となります。

補助金・助成金は適切な税務処理が必要

各補助金・助成金のホームページやパンフレットでも、「圧縮記帳について」などの項目で紹介されていることが多くなっています。そのなかでは、税理士などの専門家に相談し、適切な税務処理を進めるよう推奨しているケースも多いです。

また、税務上の扱いも複雑なので、資金調達に精通した税理士に相談し、アドバイスを仰ぐといいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!