決算時に在庫が多いとどうなる?財務状況との関係や対応策を解説

小売業などの事業者にとって、在庫の管理はとても重要です。在庫は、保有しておかなければ商売が円滑にまわらない反面、過剰在庫や不良在庫となってしまうと、経営に悪影響をもたらすことがあります。

そこでこの記事では、在庫が多いとどのような影響が出るのか、在庫が多いときの対応策などについて解説します。

目次

決算時の在庫は棚卸資産となる

一般的に在庫というと「販売のために倉庫や店舗などに保管しているもの」というイメージを持つ方が多いでしょう。商品を販売する業種において、在庫は必要不可欠なものですが、多すぎても少なすぎても問題が発生します。

在庫を持ちすぎると、いずれは売れる見込みのない不良在庫となる可能性があり、逆に少なすぎると、販売する際に商品が手元になく、販売機会を損失することになります。そのため事業を円滑に進める上では、在庫情報を適切に把握し、管理していくことが重要です。

決算時には残った在庫は、その数(期末在庫)を確定し、「棚卸資産」という勘定科目で資産として計上することになります。

売上原価には販売分しか算入されない

小売業のように仕入れを伴う商売は、一般的に以下のサイクルで事業が進んでいきます。

- 販売用の商品の仕入れ

- 在庫として倉庫等に保管

- 顧客に販売し、売上を計上

キャッシュの流れにおいては、1.の時点でキャッシュが外部に流出し、3.の売上の計上を通じてキャッシュが流入します。

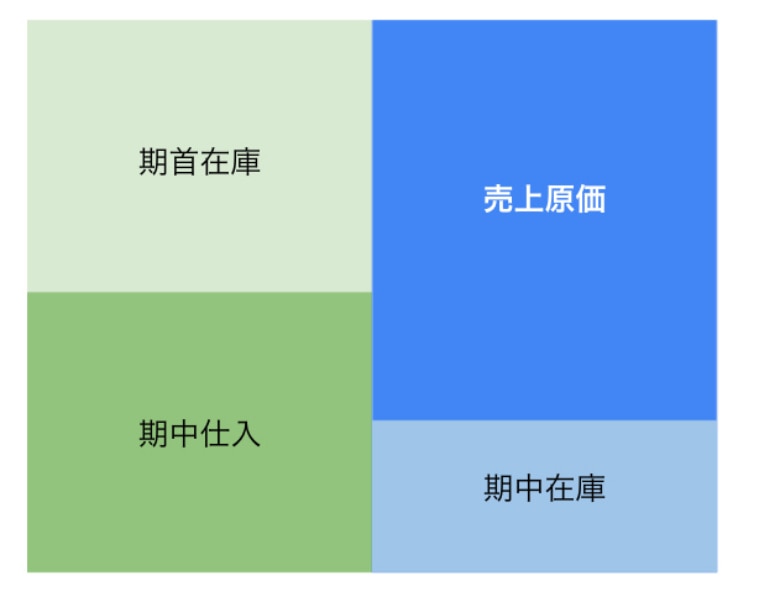

一方、会計上の損益計算においては、1.の時点ではキャッシュアウトはしているものの売上原価(仕入・製造など売れた商品に直接かかった費用)にはなりません。売上原価として費用計上されるのは、あくまでも3.の販売し、売上となった部分に対応する部分のみで、前述のとおり在庫は棚卸資産として計上されます。

売上原価は、期首に在庫として保有していた分に期中で仕入れた分を足し、そこから期末に保有している分を引いて算出します。

売上原価 = 期首在庫 + 期中仕入 - 期末在庫

つまり、仮に節税目的で仕入を増やしても、大量の期末在庫を抱えてしまってはキャッシュアウトが増えるだけで節税効果はないということです。

なお、売上原価は期中の仕入金額から期末在庫分を差し引くため、「期末在庫が多いと売上原価が減る」というような言われ方をすることもありますが、実際にはそうではありません。基本的に在庫は期中の仕入・売上と連動するものですから、在庫が多いからといって売上原価が減るということはないのです。

実際の企業活動では、期首にどれだけ在庫を保有していて、期中にどれだけ仕入れ、最終的にどのくらい期末に在庫が残るのか、余った在庫についてどう対処するのが適切なのか、という一連の流れで考えることが重要となります。

期末在庫と消費税の関係

在庫について、消費税の観点では、会計上の考え方と異なる取り扱いをします。基本的な考え方として消費税は、預かった消費税から支払った消費税を差し引いて納税額を計算します。

会計上の考え方では、商品は仕入れただけでは費用にならずに、売上を計上する際に売上に対応する部分が売上原価となります。一方で、消費税については、商品を仕入れた際に課税仕入れとして取り扱われるので、期末に在庫として残っていても影響はありません。

決算時に在庫が多いとどうなる?

決算時に在庫を多く抱えている状態だと、管理費などのコストが発生してしまったり、資金繰りを悪化させてしまうなど、会社経営に悪影響を及ぼします。

1)管理費などの費用が発生する

決算時に限った話ではないですが、余剰在庫を抱えることで、保管する場所代や光熱費、管理にかかる人件費といったコストがかかり、管理費用が増えてしまいます。

その結果、資金繰りの悪化へとつながることもあります。

2)資金繰りに影響がある

期末在庫が多いということは、仕入と売上のバランスが崩れている状態です。時期的な問題であり、解消の見込みがあればよいのですが、そうでなければ問題だといえます。

仕入の時点でキャッシュは流出しますが、販売できなければキャッシュは入ってきません。さらに、仕入に使ったキャッシュは、商品が販売されるまでは売上原価に反映されないため、キャッシュが流出しているにもかかわらず、会計上の収支は黒字となることがあります。

こうした結果、キャッシュフローがマイナスとなってしまい、資金繰りに不安が生じることになってしまうのです。前述のとおり、期末在庫は棚卸資産として資産計上されるので、損益計算書(PL)上は赤字にならず、貸借対照表(BS)上も債務超過となっていないにもかかわらず、資金繰りに悪影響が出てしまう場合があるということです。

3)対外的な評価が下がる可能性も

在庫が多くなると、在庫回転率という経営指標が悪くなります。在庫回転率とは、一定の期間で在庫がどの程度出入りしているのかを表す指標で、効率よく商品が売れているかの判断材料となります。

在庫回転率=期間中の売上原価 ÷ 期間中の平均在庫金額

決算時に在庫が多い状態では、在庫回転率が低く算出される可能性があります。在庫回転率が低いと、銀行などの金融機関から融資を受ける際などに、評価が悪くなることがあります。

決算時に在庫が多すぎる場合の対応は?

在庫は、販売機会を逃さないために一定数必要になります。ですから「在庫を保有することは経営にとってよくないこと」というわけではありません。

一方で、過剰在庫や不良在庫となってしまうと、経営上はさまざまな悪影響が出てしまうため、売れ残りの不良在庫が多数発生した場合には、以下のような手段を検討するといいでしょう。

1)決算セールで売却する

まずは、売れる手段を模索することを考えましょう。顧客に販売し、キャッシュに変えることで、次の仕入や投資の原資となります。

管理費用の累積的影響との比較は必要ですが、販売できる見通しがあるなら、長期間にわたったとしても在庫を保管しておき、販売するに越したことはありません。

ただし、時間の経過とともに在庫の商品価値が下がり続ける場合や、管理費用が膨らみすぎたり、物理的にほかの商品の保管場所を圧迫するような場合には、早期に販売するために、決算セールとして値段を下げることも選択肢のひとつとなります。

販売したとしても原価割れしてしまうという状況であっても、売却できれば手元資金が増えますし、売上に対応する仕入れ分を売上原価に計上することで、利益を圧縮できます。

2)廃棄処分にする

販売できない状況であれば、廃棄処分を検討しましょう。廃棄処分をするとを売上により手元にキャッシュが入ってくる可能性はゼロになりますが、処分の際にかかった費用や、処分した在庫分は費用として計上することができるため、節税につながります。

なお、在庫は税務調査の際でチェックされやすい項目であるため、廃棄した場合には、廃棄の事実を証明できるよう、廃棄業者の証明書や請求書を保管しておく必要があります。

3)評価損を計上する

実際に在庫を廃棄をしていなくても、決算時の棚卸資産の評価額が、取得価額よりも下回った際に損失を計上することができます。これを棚卸資産の評価損といいます。

評価損が認められれば節税につながりますが、税法により定められた厳格なルールを守る必要があります。要件を満たしているか事前に確認しておきましょう。

おわりに

在庫は事業を運営する上で必要となるものですが、在庫を抱えすぎると経営上さまざまな問題につながる可能性があります。そのため、決算時には在庫を正しく把握し、多すぎる在庫は適切に処理する必要があります。

過剰在庫となっており、廃棄処分や評価損の計上といった方法を検討する場合は、正しく手続きをするためにも、早めに税理士に相談するのがよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!