黒字倒産はなぜ起こる?その理由と回避する4つの方法をわかりやすく解説

会社が倒産する理由は、赤字だからというだけではありません。赤字でも存続している会社もあれば、帳簿上の業績は黒字なのに倒産してしまう会社もあります。

「利益は出ているのに、会社に現金がない」と感じている経営者の方は、自社が黒字倒産の危険をはらんでいる可能性があります。

この記事では、黒字なのに倒産してしまう理由と、黒字倒産を防ぐ方法について解説します。

目次

黒字倒産とは?

倒産と聞くと、業績悪化で赤字が続き、経営が回らなくなったことが原因だと思うかもしれません。ところが、しっかりと利益が出ていて、黒字決算であっても倒産することがあり、そのような状態を「黒字倒産」といいます。

帳簿上は黒字なのになぜ倒産するのか、その原因は「資金繰り」です。銀行や取引先など、外部へ支払うための現金が足りなくなった(支払不能になった)ときに、会社は黒字倒産に至るのです。

黒字倒産した会社の事例

[江守グループホールディングス(売掛金の未回収)]

江守グループホールディングスは倒産直前まで好調な業績を維持していました。しかし、売上の大部分を中国市場に頼っており、中国の大口取引先からの代金回収が滞ったことで、資金繰りが悪化し、倒産に至ることになりました。

[アーバンコーポレイション(過剰在庫)]

アーバンコーポレイションは、倒産までの数年間黒字経営でした。ところが営業キャッシュフローは直近5年間大幅にマイナスで、利益は出ているもののキャッシュフロー上はマイナスの状態でした。

この会社が黒字倒産したのは、過剰在庫が原因といわれています。市況の悪化により好調だった販売に行き詰まりが出てきたにもかかわらず、用地仕入を継続した結果、在庫が滞留し、運転資金不足となり黒字倒産となったようです。

黒字倒産が起こる理由

黒字倒産は、いわゆるBtoB(企業間取引)の会社に起こりやすいといわれています。

BtoBでは「掛け取引」といって、代金をあとからまとめて回収するという取引慣行があります。取引を行い売上があるとしても、代金をもらうまでにタイムラグが生じてしまい、黒字倒産してしまう場合があるのです。

黒字倒産が起こる具体的な理由は、主に以下のようなことが挙げられます。

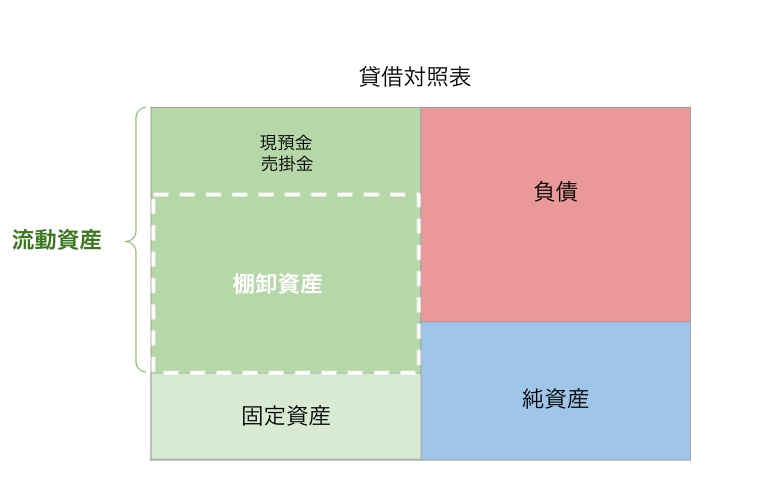

1.売掛金の未回収

「売掛金」とは、商品の販売やサービスの提供をしている場合、取引の都度代金を回収するのではなく、後日まとめて代金を払ってもらう未回収の販売代金をいいます。

売掛金は、貸借対照表の流動資産に計上されるため、資産があるように見えますが、回収までに時間がかかったり、万が一回収不能になった場合には、経費の支払いなどが困難となり、資金繰りが悪化します。

そして、この状態が続くと、資金不足から支払い不能に陥り、倒産することもあります。

2.在庫の滞留

在庫は「棚卸資産」という勘定科目で、貸借対照表の流動資産に計上されます。

在庫は販売されてはじめて現金化されます。言い換えれば、在庫が多いと帳簿上では黒字でも、それが売れるまでは現金が入ってきません。

多くの在庫がなかなか売れず、長期間滞留するような状態が続けば、資金繰りに影響を及ぼします。結果として、黒字であるにもかかわらず、支払い不能になり黒字倒産となってしまう危険性があります。

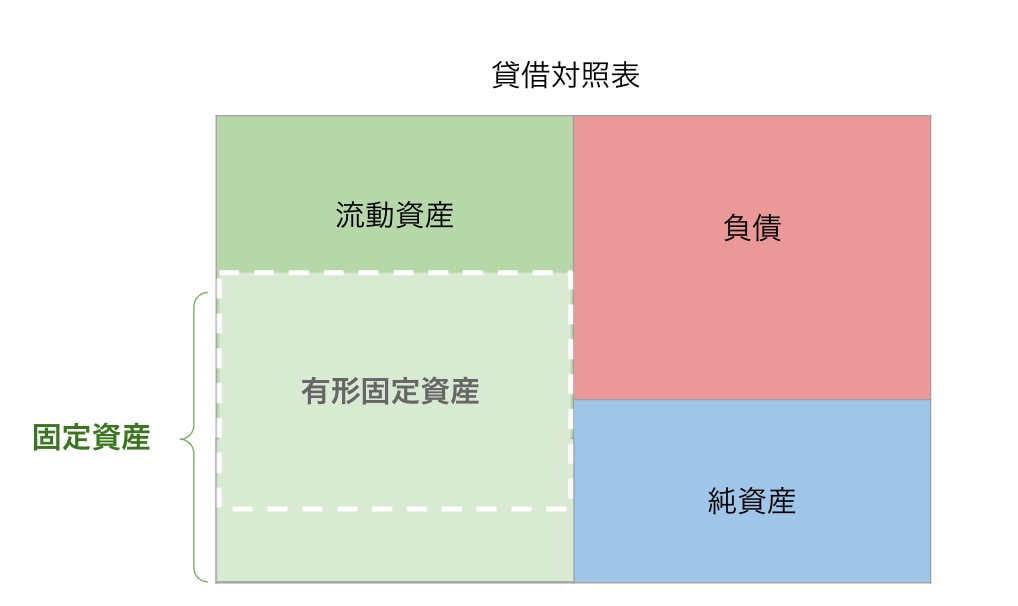

3.設備投資の失敗

新商品の開発や事業拡大などのために、多額の設備投資をすることもあるでしょう。設備投資は「有形固定資産」という勘定科目で、貸借対照表の固定資産に計上されます。

設備投資した資金を回収するためには、設備投資による新商品が売れたり、事業拡大により売上が増加するなど、計画通りに設備投資の効果が表れることが必要です。

しかし、その計画がうまくいかず、設備投資分を現金として回収できなければ、資金繰りがひっ迫します。その結果として、黒字倒産に至ることもあります。

4.営業キャッシュフローの悪化

キャッシュフロー(実際の入出金)には分類上、営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つがあります。このうち「営業キャッシュフロー」は、特に会社経営にとって重要な要素となります。

営業キャッシュフローは、営業活動から生じたキャッシュの動きを表わします。つまり、営業キャッシュフローがマイナスの場合は本業が振るわない状況のため、いずれ黒字倒産に陥るリスクがあるのです。

また、「投資キャッシュフロー」は固定資産や株の購入・売却等によるキャッシュフローを表し、「財務キャッシュフロー」は新規借入や借入返済、新株発行、配当金の支払いなどによるキャッシュフローを表します。

固定資産の売却や新規借入などによって、投資キャッシュフローや財務キャッシュフローがプラスである場合を除き、営業キャッシュフローがマイナスの状況が続くと、やがて手元資金が尽きてしまうため、事業の存続が難しくなってしまいます。

赤字でも倒産しないケース

赤字でも倒産しないケースもたくさんあります。

たとえば、赤字であっても金融機関から融資を受けていて、運転資金が十分にある場合などです。ただし、借入金は返済していく必要があるため、経営が悪化すればいずれ倒産してしまう可能性があります。

以前は利益が出ており、その間に社内に留保した現金や預金が残っている場合も同様です。すぐには倒産しませんが、経営が改善しなければやがては資金が不足し、倒産するリスクがあります。

黒字倒産を回避する方法

それでは、どのように黒字倒産を回避すればいいのか、具体的な4つの方法を紹介します。

1.入出金のタイミングを把握する

黒字倒産を回避するためには、入出金管理が重要になります。

特に、売掛金の回収が遅れたり、回収不能になったりすると資金繰りはひっ迫してしまいます。そのため、資金繰り表を作成するなど、入出金状況を把握できるような体制を整えましょう。

また、販売代金の回収サイトはできるだけ短く、支払いサイトを遅くすることで資金繰りがよくなります。キャッシュインを早く、キャッシュアウトを遅くできないかも検討してみましょう。

2.在庫の管理・処分を行う

卸売業など、ある程度の在庫の維持が必要になる業種もありますが、在庫は販売して現金化するまでに時間がかかります。

そのため、過剰に在庫を抱えてしまうと、売れ残って不良在庫になるリスクもあるほか、資金繰りの悪化につながります。

適正な在庫管理を行い、売れ残った在庫は決算セールで売却したり、処分するなどの対策を講じましょう。

3.資金調達を行う

資金繰りが厳しい場合は、資金調達を検討しましょう。

そのためには、日頃からメインバンクに自社の情報を提供して信頼関係を構築しておくとともに、複数の金融機関と取引することで、資金調達先を複数確保しておくことも重要です。

ただし、資金調達を行うことで財務キャッシュフローは改善しますが、営業キャッシュフローが改善しないことには、根本的な解決にはならないので注意してください。

4.営業キャッシュフローの改善

倒産を避けるためには、営業キャッシュフローの改善と向上に意識を向けることが重要です。そのためには、キャッシュフロー計算書の作成が役立つでしょう。

キャッシュフロー計算書とは、1年間のお金の流れを表した決算書類のひとつで、作成が義務付けられているのは上場企業のみです。

ですが、キャッシュフローの状況を把握することができる書類となるので、作成・分析を行い、営業キャッシュフローの改善に努めましょう。

資金繰りの不安を解消するには

以上のように、黒字倒産の理由は実にさまざまです。特に、財務状況は気にしていても、キャッシュの管理はおろそかになりがちです。

税理士など専門家に相談すれば、財務上の数字だけでなくキャッシュフローの管理や、必要に応じて資金繰りのアドバイスも受けられるでしょう。

税理士費用などの経費をかけたくない方もいると思いますが、トータルで考えると、得られるメリットが大きいケースも少なくありません。

自社の財務状況や資金状況を確認して、不安を感じたら税理士にアドバイスを受けることを検討してみてください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!