超わかりやすい「決算書」の読み方 慶應ビジネス・スクール・村上裕太郎氏が伝授【前編】

経理・決算

「正しい決算書の読み方がわかれば、経営に役立てることができそうだ」ーーそう考えているビジネスパーソンも多いのではないでしょうか。とはいうものの、会計の知識をイチから勉強するのは面倒だし、難しい会計用語を覚えるのは苦手、という方もいるでしょう。そこで今回は、慶應義塾大学ビジネス・スクール(KBS)で、会計学の授業を行っている准教授・村上裕太郎氏にインタビュー。会計知識を持たない人でも、財務諸表をさくっと読み解くポイントについて教えていただきました。(ライター・滝田知歩)

●難しい用語は覚えなくてOK。意識すべきはたった2つ

――決算書が読めたらいいということはわかるのですが、どこを見たらいいかがわからない、というのが本音です。どんなことに意識して勉強すればいいのでしょうか?

「会計は企業の経営活動の『写像』で、『経営の結果を数字として表わしたもの』です。決算書(財務諸表)から読み解くことで、その企業が儲かっているか、儲けの構造がどうなっているか、資金繰りがうまくいっているかなどがわかります。

財務諸表を分析する目的は、経済指標の比率の計算をすることではなく、何が原因でこの数字になっているかの<謎解き>をすることです。そのために意識してほしいポイントは、たったの2つ。『会計の数字(結果)から、どのような経営活動(原因)をしているかを想像する』、『ビジネス(経営)の話をしたら、それを数字に落とし込む』です。この2つを行ったり来たりしていると、会計がわかるようになりますよ」

――専門用語が出てくると、苦手意識を感じてしまいますが、数字の謎解きが会計だと思うと、なんだか面白そうですね。

「いいですね、その調子でいきましょう。会社の経営状況は決算書=財務諸表に表れます。財務諸表とは『貸借対照表(BS)』『損益計算書(PL)』『キャッシュフロー計算書(CS)』のことで、財務3表とも言われます。

経営を行う際には、期首にあるお金や人材、情報などのストックに、フローの資源を投入し、その会社のビジネスモデルで1年間運用した結果が期末のストックに表れます。

これを会計に置き換えると、期首のストックが『貸借対照表(BS)』で、期中の儲けが『損益計算書(PL)』に表され、1年間の経営の結果が、期末の貸借対照表(BS)に反映される、というサイクルになります。

この流れを理解して、財務3表の大事なところに注目していきましょう。難しい会計用語は覚えなくても問題ありませんよ」

●「財務諸表」の大きいボックスに注目するだけ!

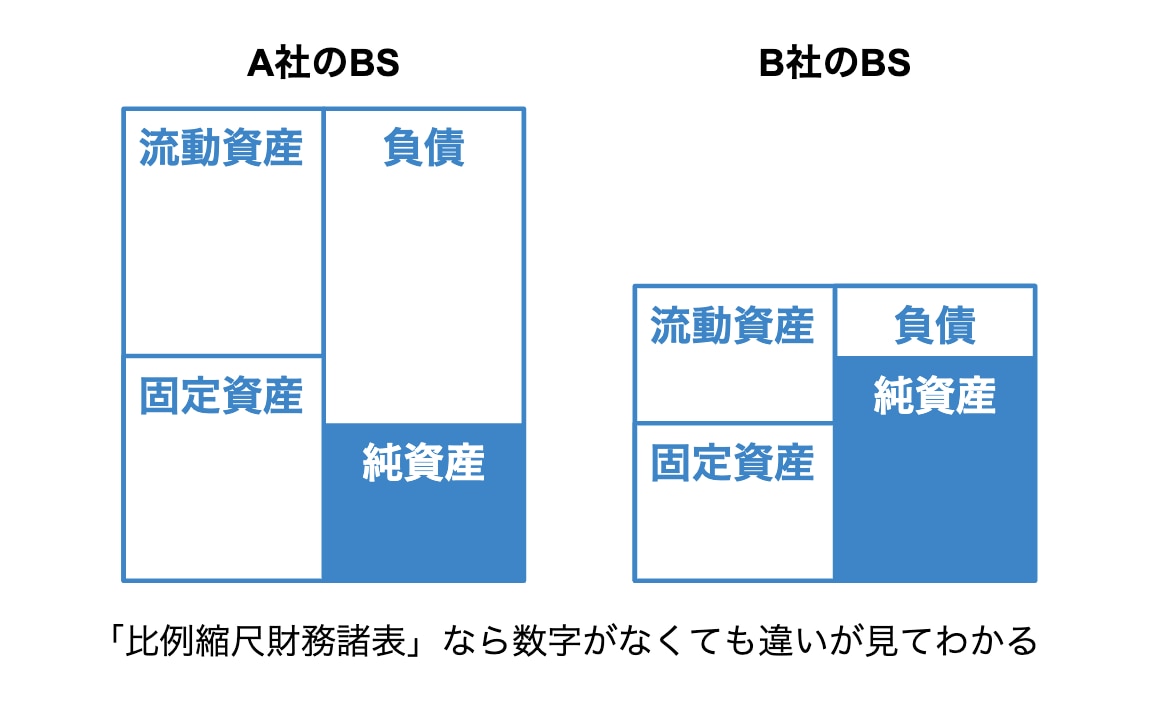

――大事なところに注目するために、KBSの授業で使用しているのが「比例縮尺財務諸表」ということですが、これはどういうものなんですか?

「財務諸表に出てくる数字を、その金額に比例したサイズのボックスで作成したものです。これを見れば、数字が書かれていなくても直感的にそれぞれの割合がわかります。たとえば2社のBSを比例縮尺財務諸表で比較すると、下の図のようになります。

基本的には各ボックスの内訳は気にせずに、ボックスの大きさに注目して見れば大丈夫です。

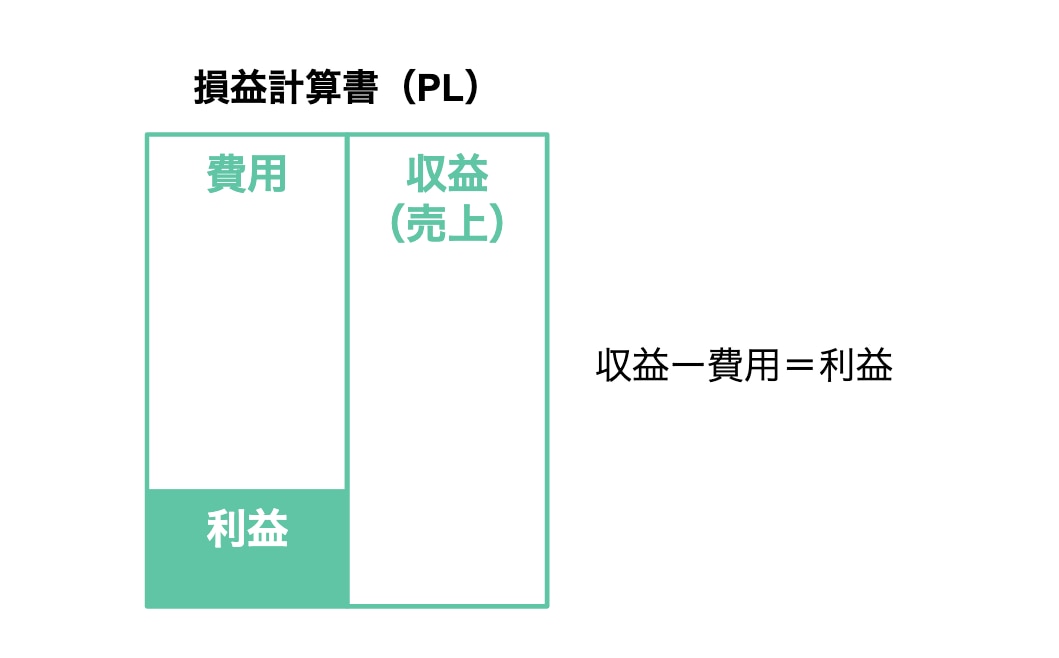

●損益決算書(PL)から「儲けのからくり」がわかる

それでは最初に、損益決算書(PL)の見方から解説していきましょう。PLは一定期間の経営成績を表していて、『費用』と『利益』を左側(借方)に、『収益』を右側(貸方)に書きます。収益から費用を引いたものが利益です。

PLでは利益にはたくさんの種類がありますが、主にビジネスで生み出した利益を表す『営業利益』だけ見ておけば十分です。

PLで見るべきポイントについて説明していきましょう。1つめは『収益のボックスの大きさ』です。収益=売上はどの企業でも大事ですからね。

2つめは『売上に対してどれだけ利益が出ているか』です。これを見ることで、費用をどれだけ効率的に使って売上を生み出しているかがわかります。

3つめは『複数期で見たときに、全体のボックスが大きくなっているか・小さくなっているか』です。売上高の伸びを確認するということですね。この3つのポイントを抑えておけばバッチリです。

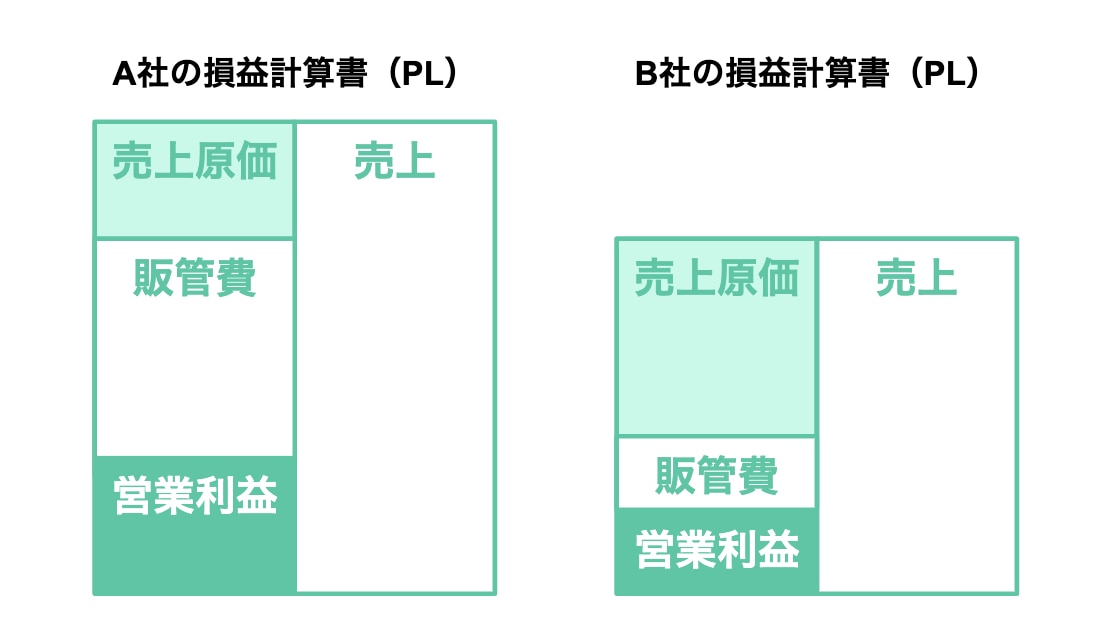

さっそくですが、PLの比例縮尺財務諸表を見てみましょう。どちらもメーカーですが、A社は製薬会社で、B社は電気機器メーカーです。こちらを見て気づいたことはありますか?

――A社のほうが営業利益が大きいですね。それにA社は費用のうち、売上原価の比率が低くて、販管費の比率が高くなっています。B社はその逆で、売上原価の比率が大きくて、販管費は小さくなっています。

「そうですね。主要な費用は会計上『売上原価』と『販管費』に分かれています。メーカーなら、材料費や工場の人件費などモノ(製品)を作るときに直接必要なものが製造原価となり、それが売れると『売上原価』となります。管理部門やマーケティングなどの人件費、広告宣伝費に関わるものは『販管費』となります。

ビジネスモデルによって、費用の構成が変わってきます。A社は製薬会社や化粧品会社などの特徴が出た費用構造になっていて、製薬会社は研究開発費、化粧品ならブランディング費用や広告宣伝費など、『販管費』の比率が高くなりますが、製品の原価はそれほど高くありません。一方で電気機器メーカーはモノづくり自体が重要になるので、『売上原価』の比率が高くなるのが特徴です」

――なるほど!ビジネスモデルによって、重要とされるところにお金を使っているということがわかります。

「少し難しい話ですが、同じ業種でもビジネスモデルに応じて、費用を『売上原価』と『販管費』のどちらで計上するかが異なる場合があります。たとえば、外食産業はサービス業であり食品製造業でもあります。そのため、製造業ととらえるとセントラルキッチンにかかる人件費は『売上原価』、店舗人件費は『販管費』に入れていることになりますし、サービス業ととらえると店舗人件費も含めて『売上原価」とするケースもあります」

●貸借対照表(BS)には「会社の体力」が現れる

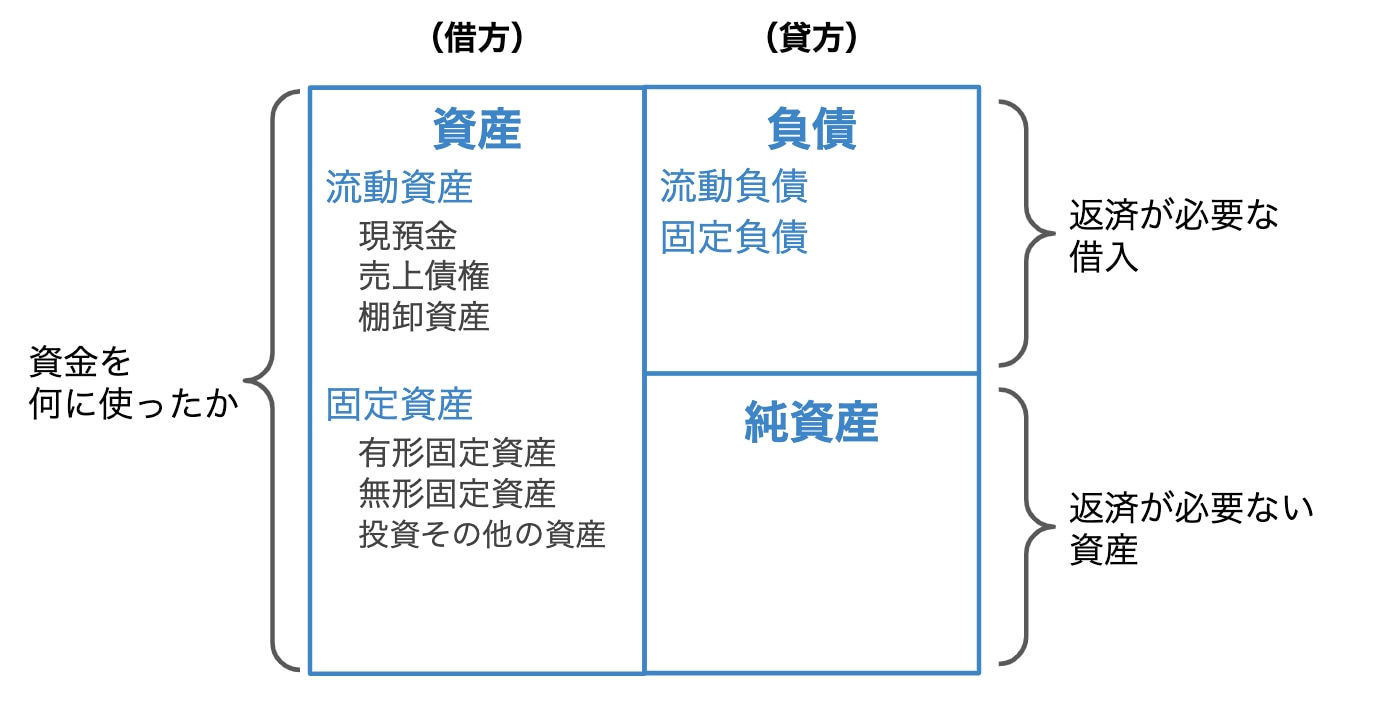

「それでは次に、貸借対照表(BS)について説明しましょう。BSは資金と負債がどれだけあるかを示したものです。項目は大きく分けて『資産』『負債』『純資産』で構成されています。

右側には負債と純資産が入り、ビジネスに必要なお金をどう調達したかを示しています。左側には資産が入り、右側の負債と純資産を合わせた資金を、どう運用しているかを表しています。商品を仕入れたら棚卸資産に、設備投資をしたら固定資産になります。使っていない分は現預金として残ります。

――資産も負債も、それぞれ流動と固定に分かれていますね。これはどうやって区別したらいいのですか?

「日本の会計基準では、流動・固定の区分の際、正常営業循環基準というものが優先的に適用され、それに該当しないものを1年基準(ワンイヤー・ルール)によって判定します。正常営業循環基準というのは、正常な営業サイクル(仕入→製造→在庫→販売→回収のサイクル)の中にあるものを、流動資産・流動負債とするものです。

1年基準の場合は、1年以内に現金化できるものが流動資産、現金化されるのが1年を超えるものが固定資産です。負債は、1年以内に返済期限が来るものが流動負債、返済期限が1年を超えるものが固定負債と覚えておきましょう。

BSは、左側の借方と右側の貸方が必ず同額になります。そして資産、負債、純資産それぞれのボックスの大きさに注目して見ていきます。

これまでPLとBSの見るべきポイントを説明してきましたが、この2つは密接に関連しているところがあるのですが、何かわかりますか?」

――PLは一定期間の儲けを、BSは資金と負債を示したものですよね。指標としてはまったく別のものの気がしますが…?

「上の図を見てください。PLは1年間のフローの計算書なので、決算期を過ぎたらリセットされますが、収益から費用を引いて利益が残ると、その一部はBSの純資産に蓄積されます。これを『利益剰余金』といいます。

日本の企業は、欧米の企業と比べると、株主への利益還元を抑えて、利益剰余金(内部留保)を重視する傾向があります。このことで、特に海外の投資家から『株主への利益還元を軽視している』と指摘されてきました。

ところが今回のコロナ・ショックで多くの企業で経済活動がストップし、いかに手元資金で耐え忍ぶかという状況が発生しました。つまり、内部留保を確保することは、財務体制の強化につながるのです。

ただし、内部留保はBSの右側の話で、現預金を保有しているかどうかはBSの左側の話であることに注意してください。つまり、内部留保が厚くても、そのお金を投資に回していれば『現預金以外の何か』に姿を変えているはずです。」

――節税だけを考えるのではなく、会社の基盤を強くするために、内部留保を厚くすることも大切なんですね。

●PLとBSを比較すると経営の効率性がわかる

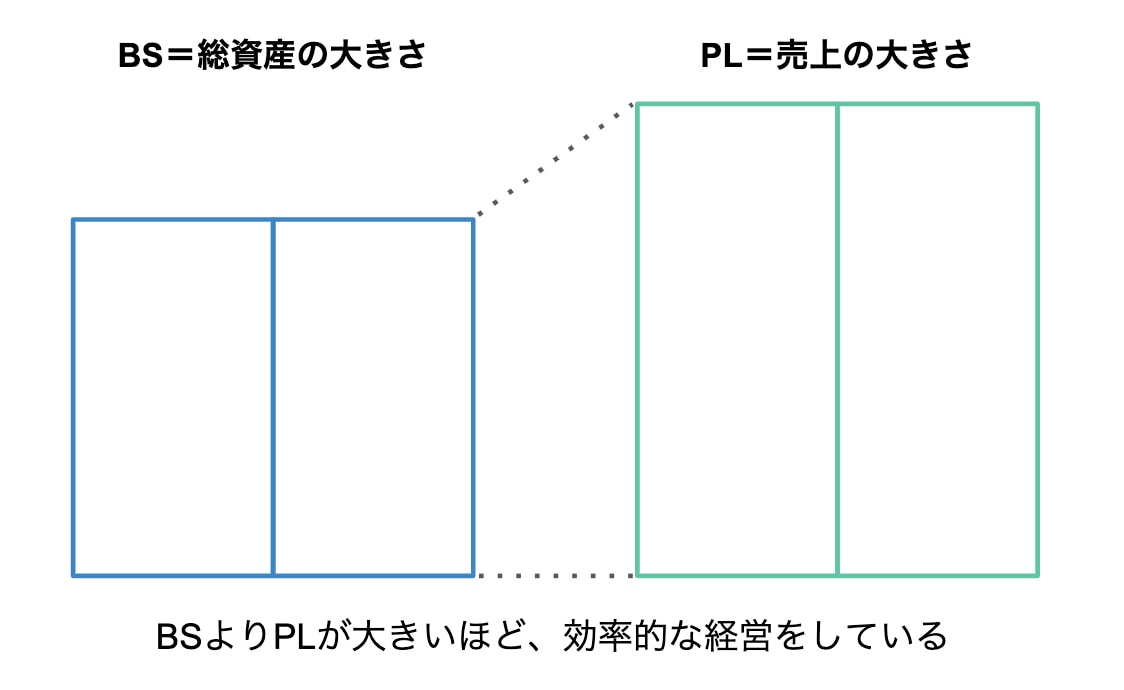

では最後に、PLとBSのボックスの大きさを比較してみましょう。PLは『売上の大きさ』を、BSは『総資産の大きさ』を示しています。これを比較することで、資産をいかに活用して売上を上げているかがわかります。BSよりPLが大きいほど、資産を効率的に使って経営していると言えます。この売上高を総資産で割った数値は『総資産回転率』と言って、ビジネスのスピードを表しています。

――要は上の図のように、1つの企業のPLとBSの大きさを比較して、PLが大きいほど効率的な経営をしている、と覚えればいいんですよね?

「一般的にはそうなりますね。ただし、BSよりもPLが小さい企業もたくさんあります。業種によってバランスに特徴があるんです。ちなみに、どういう業種がPLが小さくなるかわかりますか?」

――PLが小さくなるのは、ホテルや工場を抱えているメーカーなど、固定資産などが大きい業種でしょうか?

「ホテルは正解です。ほかにも航空会社、電力、鉄道などもBSに比べてPLが小さくなります。一方で実はメーカーの場合、PLとBSが同じくらいの割合になることが多く、効率はそれほど悪くないんです。日本の上場企業の平均がそれくらいなので、1対1を基準に考えるといいですね。

BSと比べてPLがとても小さくなるのは金融業、特に銀行です。銀行は企業にお金を貸し出すことで収益を上げています。手持ちの資金が何パーセントの収益を生み出すか、それを考えれば効率があまりよくないことがわかりますよね?」

――確かにこの低金利時代ですから、貸付金利も低く、大きな収益は見込めないですね。

「そうですね。逆にPLが大きくなる業種は、卸・小売業などに見られます」

――卸・小売業はなぜPLが大きくなるですか?

「自社で製品を作ると、収益を生み出すまでに時間がかかります。ところが卸・小売業のように、商品を仕入れて横に流すビジネスは、収益を上げるスピードが格段に早くなります。商社もそうですが、薄利多売のビジネスはPLが大きくなります。店舗を待たないeコマースの小売業も、資金効率がよくなります」

●体裁だけ整えた財務諸表では経営に活かせない

――経営の結果が「財務諸表」に表れているから、数字を読み解くことで、経営に役立てることができるんですね。ところで財務諸表を作成する際に気をつけることはありますか?

「当たり前のことなんですが、『正しい数字で財務諸表を作る』ということですね。中小企業では、財務諸表を見るのも経営者や金融機関などに限られてしまうので、“化粧をした数字”になってしまうことがあります。

たとえば、決算で赤字になりそうなときには、銀行の評価が気になるものです。そのため、そのときだけ減価償却費をゼロにするなどして、数字を調整して利益を出そうとするケースもあります。ところが実際には利益はありませんし、PLやBSも本来の姿からかい離してしまいます。

正しい数字で作った財務諸表でないと、経営判断に使うことができません。これはきちんと認識しておいてください。

次回は、キャッシュフロー計算書について解説します。また実践編として、実際の企業の財務諸表を見ながら、経営のヒントを読み解く方法を学んでいきましょう」

<取材後記>

会計の数字すべてを読み解くのは難しくても、大きなボックス(数字)に注目して見ていると、会社の経営の中身がなんとなく理解できてくるのが驚きでした。次回は実際の企業の財務諸表をご紹介します。ぜひ一緒に数字の謎解きを行っていきましょう。

【プロフィール】

村上 裕太郎(むらかみ・ゆうたろう)慶應義塾大学大学院経営管理研究科 ビジネス・スクール准教授、税理士。専門は税務会計。著書に『なぜ、会計嫌いのあいつが会社の数字に強くなった? 図だけでわかる財務3表』、『ビジネス・アカウンティング<第4版>財務諸表から経営を読み解く』がある。