超わかりやすい「決算書」の読み方 慶應ビジネススクール・村上裕太郎氏が伝授【後編】

経理・決算

難しい会計用語を知らなくても、「財務諸表の大きな数字に注目するだけ」で、決算書を経営に生かすことができます。慶應義塾大学ビジネス・スクール(KBS)准教授・村上裕太郎氏が伝授する「決算書」の読み方。前編に続き、今回は後編です。この記事で「会計の知恵」を学んで、財務諸表を読み解いてみましょう。(ライター・滝田知歩)

●「利益はあるのに、お金がない!」のワケは?

――今回は、財務3表のうち、キャッシュフロー計算書について教えてください。

「それでは、キャッシュフロー計算書(CS、CFS)について解説していきましょう。キャッシュフロー(CF)は、期中のお金が増えたか、減ったかを示すものです」

――利益が出ていれば、キャッシュフローはそんなに気にしなくてもいいようにも思えるのですが。

「たとえば、商品を販売しても、代金が振り込まれるのがそれより後になる場合、帳簿上は利益が出ていても、手元にお金が入っていないという状態になりますよね。その間にも、原材料や人件費などの支払いはしなければなりません。

利益が出ていても資金繰りに困るというのは、よくある話なんです。ではここで、資金繰りが悪化して倒産した不動産会社の財務諸表を見てみましょう」

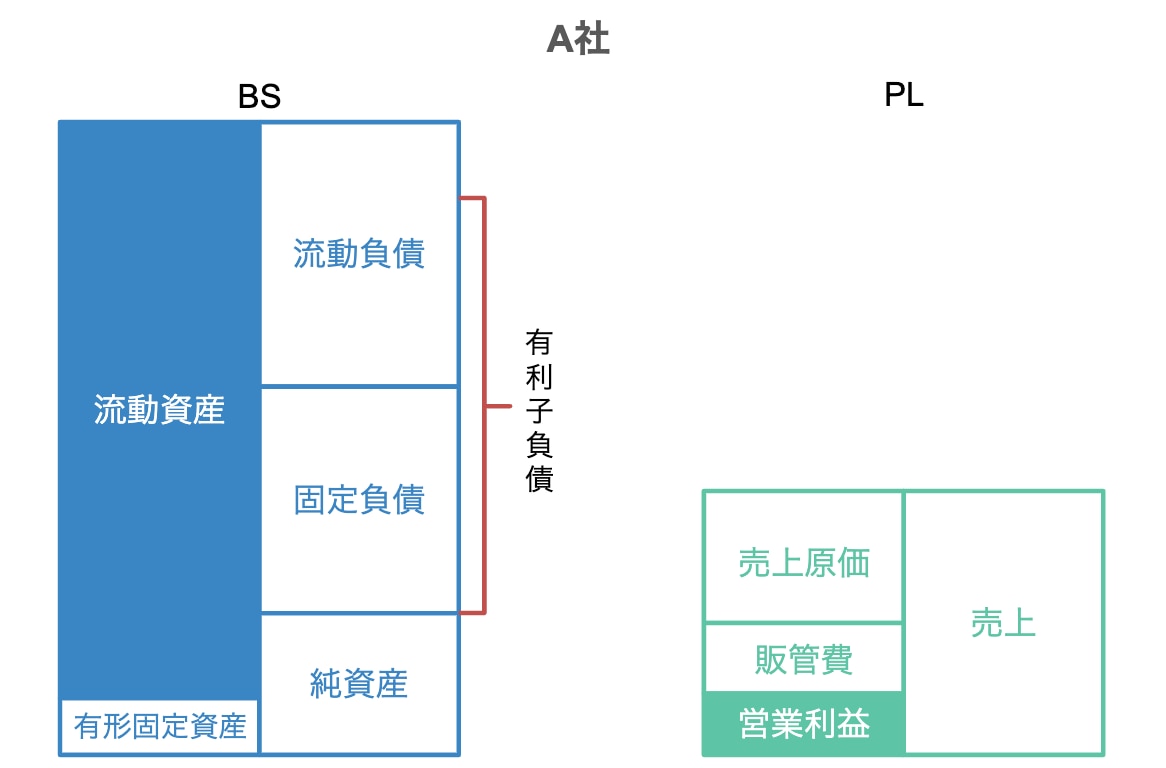

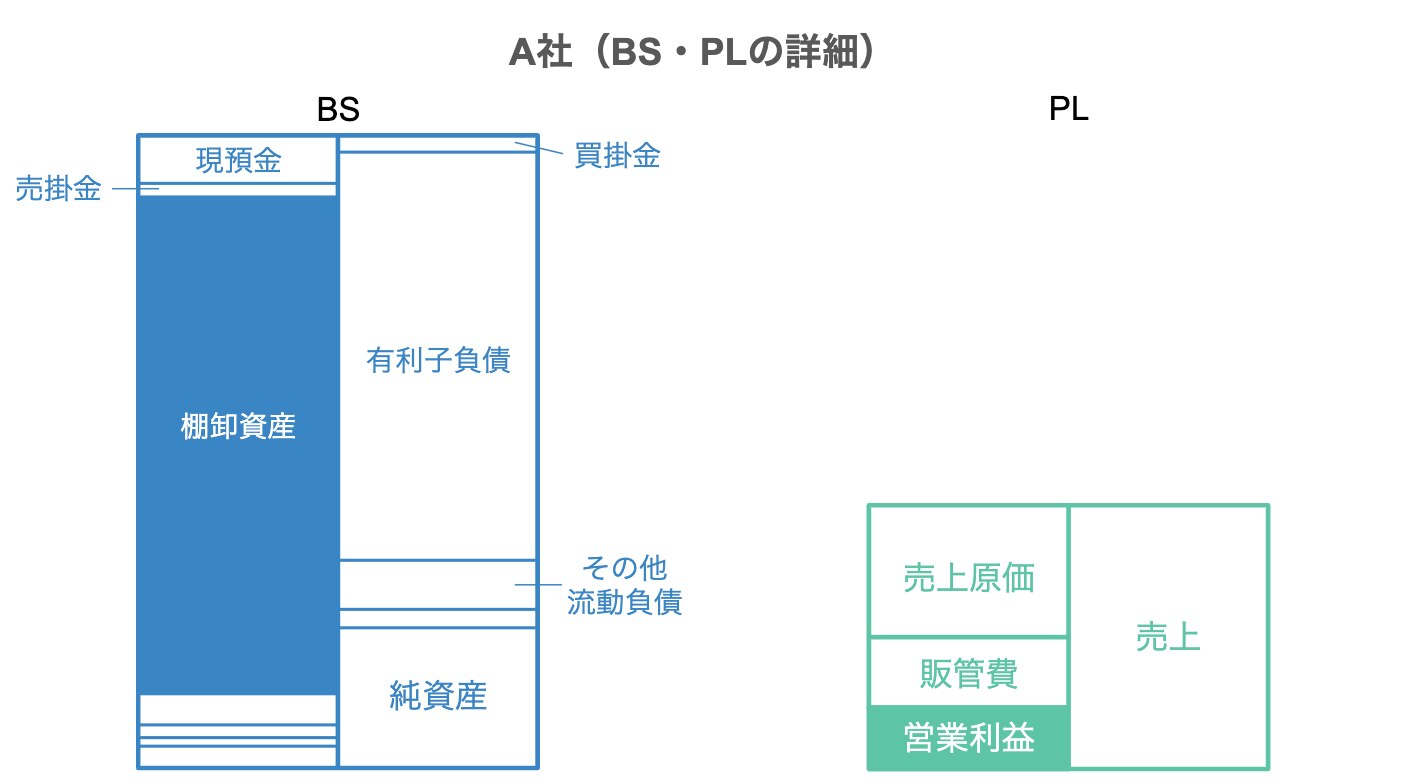

「こちらを見ると、有利子負債は多いものの、営業利益も出ていて、流動資産もあるため、一見したら健全な財務状況に見えますよね。しかしBSの内訳をみると次のとおりです」

――流動資産のほとんどが棚卸資産で、現預金が少ないですね!

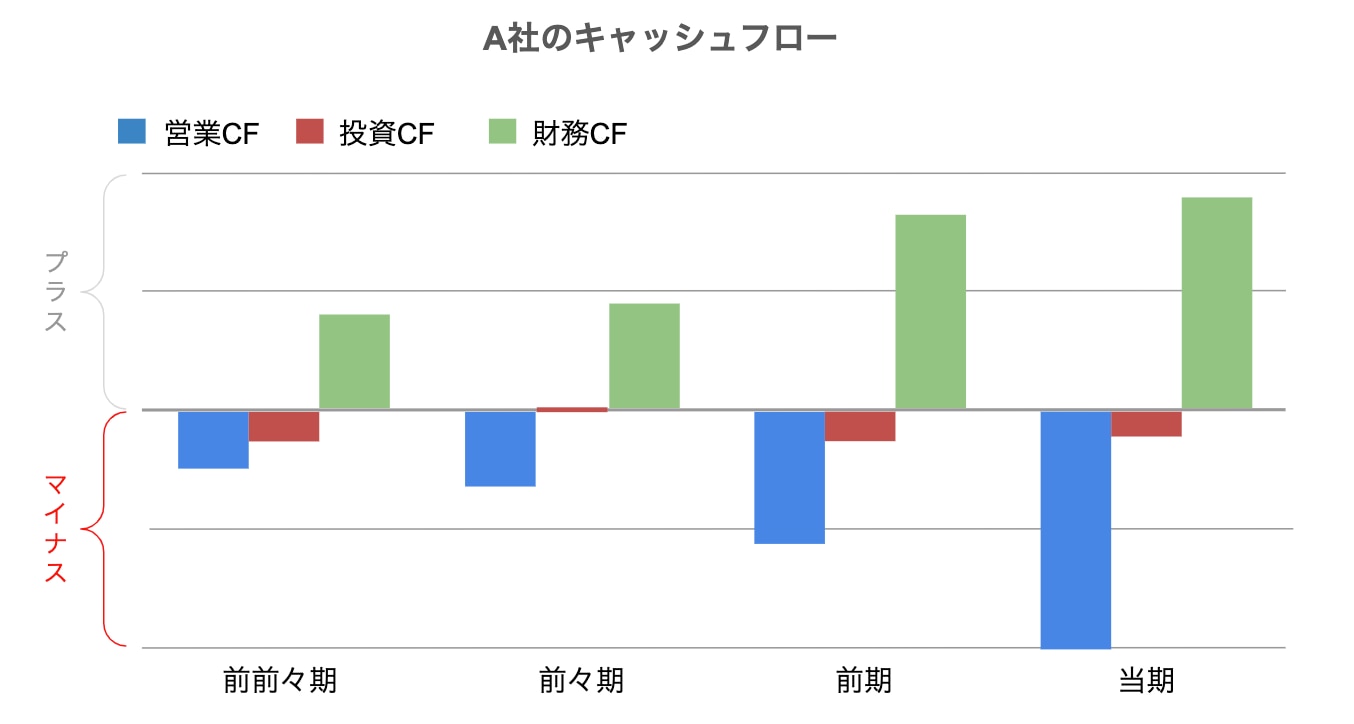

「そのとおりです。現預金が少ないので、銀行から借り入れをしないと経営が回らない状態です。この会社は、リーマン・ショックにより、不動産市況が悪化して保有不動産が売却できなくなった結果、資金繰りに窮して倒産してしまいました。そこでキャッシュフロー(CF)を見ると、営業キャッシュフローがマイナスという状態が何期も続いていて、そのマイナスを借り入れ(財務CFのプラス)で補填していたんです」

――なるほど・・・。財務状況を正しく知るためには、利益だけでなく、CFで資金繰りを見ることが大切なるんですね。

「そういうことです。それでは、CFについて解説していきましょう」

●キャッシュフローで「企業のライフサイクル」がわかる

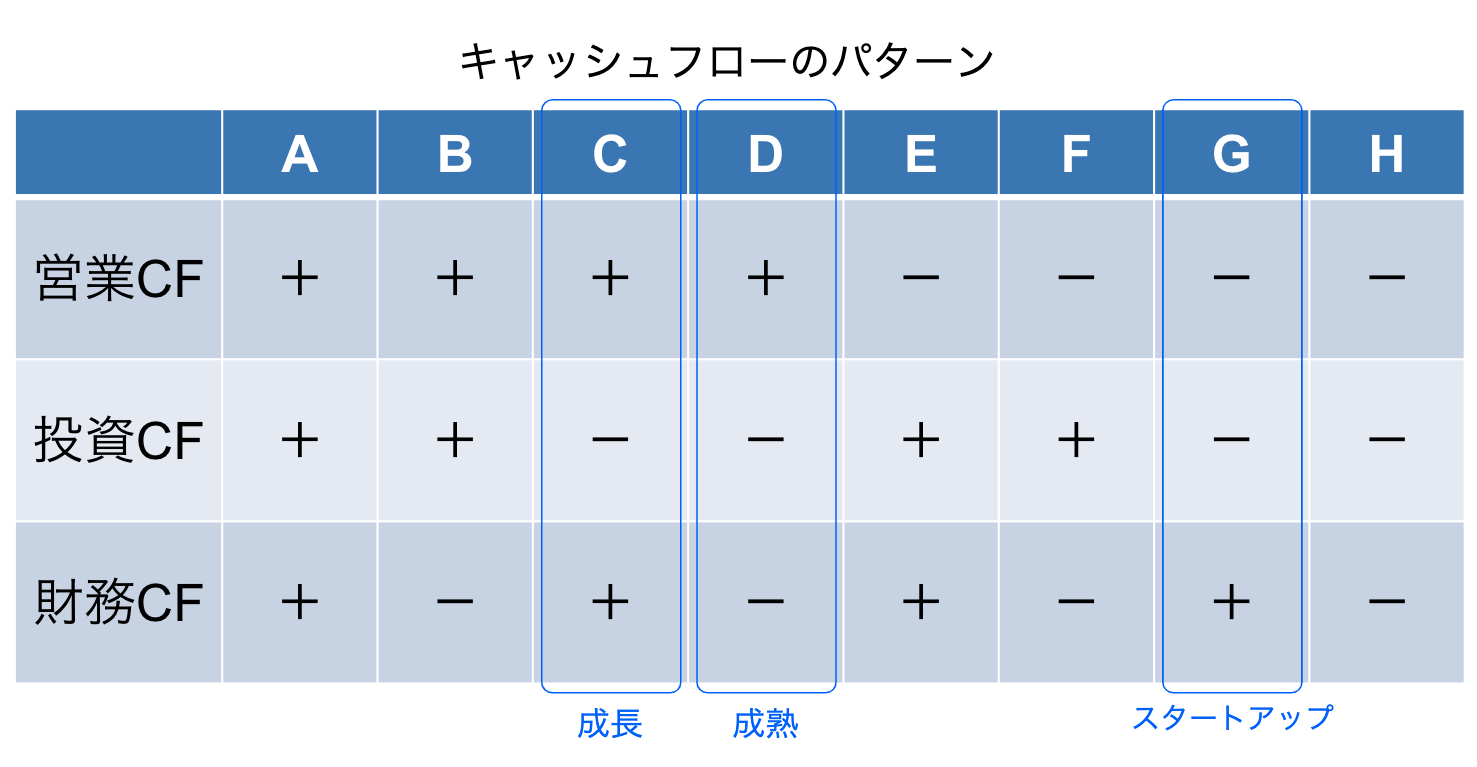

「CFは、営業キャッシュフロー(営業CF)、投資キャッシュフロー(投資CF)、財務キャッシュフロー(財務CF)の3つに分けることができます。

営業CFは、製造や仕入れ、販売など、通常の営業活動によって生じた収入や支出のことです。『営業利益に対応するキャッシュ』と考えることができます。

投資CFは、工場設備などの設備投資や、子会社への投資、それらを売却したときの収入や支出のことです。新規で投資を行うとキャッシュが減るので、マイナスになっていきます。

財務CFは、金融機関からの借り入れや返済、社債発行など財務活動によるキャッシュの増減を表しています。新規でお金を借り入れればキャッシュが増え、返済すればマイナスになります」

――3つのCFはどこを見ていけばいいでしょうか?

「3つのCFがプラスになっているか、マイナスになっているかを見るだけでもさまざまなことがわかります。この組み合わせを見ていくことで、その企業が成長しているか、成熟しているかがわかります。このパターンは、企業のライフサイクルで概ね決まってきます」

この中で成長している企業は、Cのパターンです。営業CFがプラスで、営業活動で収益を上げています。設備投資などもしているので投資CFはマイナスになり、借入分を投資に回しているので、財務CFはプラスになります。

企業が成熟してくるとDのパターンになります。投資機会がなくなったり、借金を返済して財務が健全化してくるので、財務CFがマイナスになります。

スタートアップ企業の場合、営業活動ではまだ稼げてなく、積極的に投資をし、借り入れ分を投資に回している状態なので、Gのパターンになります。なお、スタートアップ企業ではないのに、営業CFがマイナスの場合は要注意です。営業CFがマイナスで、投資CFがプラスの場合は、リストラをしている可能性があるのかも?と推測することができます。

――その企業のライフサイクルと、3つのCFパターンが異なる場合は「異変あり」と考えればいいんですね。

「そういうことです。その会社の金繰りが良いかどうかは、BSから簡単に見抜くこともできますよ。『売上債権』と『棚卸資産』を足して『買掛債務』を引くだけです。

売上債権と棚卸資産は、“現金化されるのを待っている”状態のものです。一方で買掛債務は、商品などを仕入れた際に“支払いを待ってもらっている”状態のものです。つまり、売上債権と棚卸資産から買掛債務を引くことで、必要な現金=運転資本がざっとわかります。この数字が少ないほど、資金繰りが良いということになります。

こちらを確認して資金繰りが悪そうだと思ったら、キャッシュフロー表計算書を見るという方法で問題ないでしょう」

●実際の財務諸表から経営戦略を読み解いてみよう

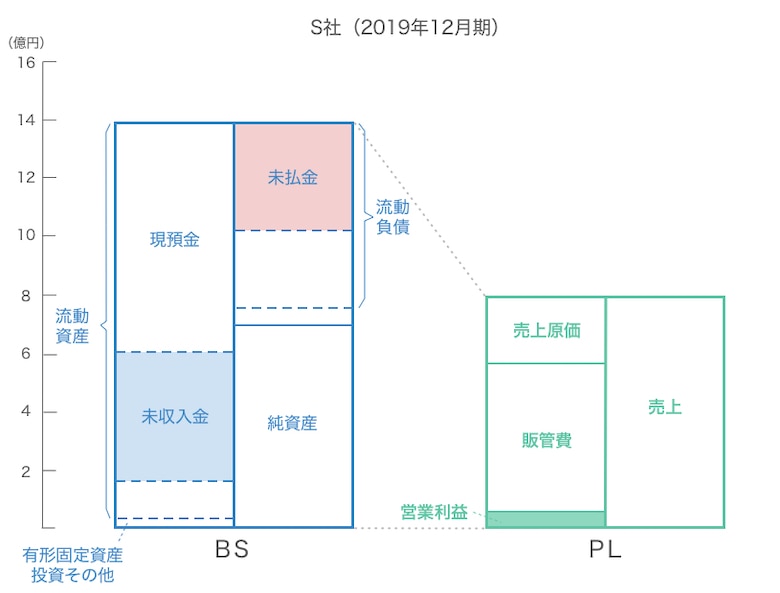

「それでは、実際に企業の財務諸表を見ていきましょう。今回は、プラットフォーム型ビジネスを展開している企業を取り上げてみました。まず最初に、会議室やイベントスペース、撮影スタジオなどの貸し借りができるサービスを営むS社です」

村上氏作成の比例縮尺財務諸表を、編集部で簡略化したもの(以下同)

村上氏作成の比例縮尺財務諸表を、編集部で簡略化したもの(以下同)

――プラットフォーマーは、基盤(プラットフォーム)を提供するビジネスですね。

「そうです。ITを駆使したプラットフォーマーと言えば、Amazonや楽天などが有名ですね。マッチングによる手数料収入が主な売上となるため、前回説明した『総資産回転率』は一般的に低くなります。ですから、S社のような財務諸表は、プラットフォーマーの典型的なパターンと言えます」

――総資産回転率は、BSの「総資産の大きさ」とPLの「売上の大きさ」を比較して、いかに資産を効率的に使って売上を上げているかを見る、というものでしたね。

「そうです。この財務諸表では、BSの流動資産にはゲスト(決済代行会社)からの未収入金が債権として、流動負債には場所を提供しているホストへの未払金が債務として計上されます。債権と債務が両建てになるのが、プラットフォーマーの特徴のひとつですね。

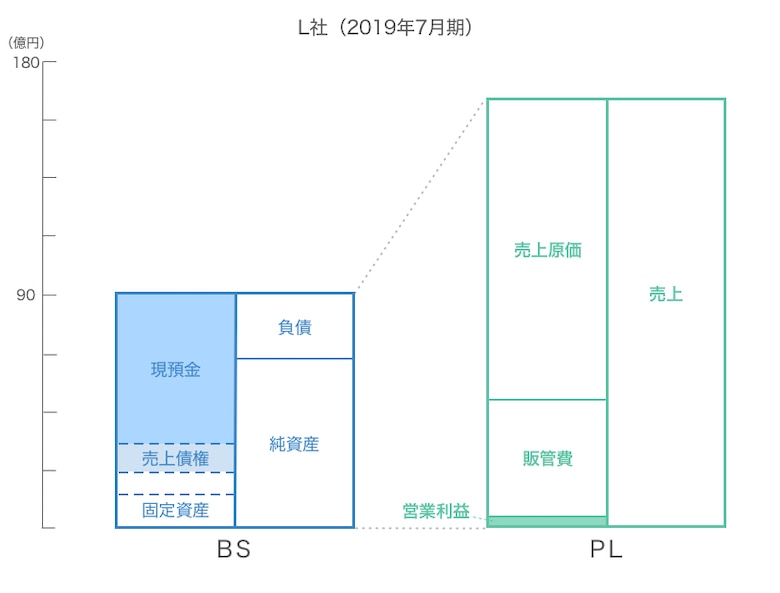

次に、印刷サービスを営むスタートアップのL社をみていきましょう」

――プラットフォーマーなのに、総資産回転率が高いですね!

「そうなんです。財務諸表を見てみると、自社で仕入れを行い販売をしているようですね。単に手数料収入だけでないため、PLが大きくなっています。

たとえばAmazonも、マッチングによる手数料収入だけでなく、自社で在庫を持ち、販売を行っています。こうした場合は、実店舗をもたない小売ビジネスに近づくため、総資産回転率が高くなります。

こちらの会社は物流のプラットフォームサービスも行っています。自社で印刷工場やトラックを持たないファブレス経営なので、BSが軽くコストがあまりかからないビジネスと言えます」

――現預金も溜まっていますし、薄いながら利益も上がっています。

「現預金が多く、投資へ回しているお金が少ないので、スタートアップ企業というよりも、成熟した企業のような財務諸表になっています。売上債権が比較的大きいのはBtoB事業の割合が多いためでしょう」

――ところでS社とPLと比べると、売上原価がずいぶん大きいですが・・・

「実は売上原価に占める、支払運賃の割合が大きくなっています。印刷された商品を届けるために物流コストが発生しますから。eコマースを営む企業も同様ですが、物流コストは課題になりがちなポイントです」

――売上が上がればその分、支払い運賃がかさむので、この問題をどう解決するかということなんですね。よくわかりました!

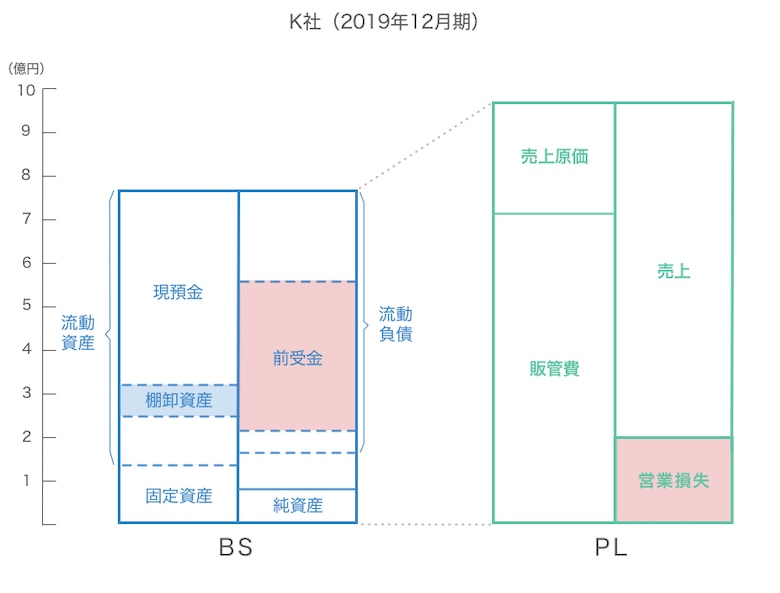

「それでは次の企業を見ていきましょうか。次はオンライン講座や法人向け教育サービスを行う教育系プラットフォーマーで、今年上場したK社です」

モノの販売をしているわけではないのに棚卸資産がありますよね。これはオンライン講座の開設にあたって教材開発したり講師を雇ったりするための費用が「コンテンツ資産」として計上されているんです。なぜ費用が資産に計上されているかというと、まだこの講座に対して受講生がサービスを受けてない、つまり売上が上がっていない状態だからです。この棚卸資産は、オンライン講座が受講されて受講料が売上計上されるのに合わせて、費用に計上されます。

また、BSの流動負債が大きいですが、ここにはサービス提供前に集める入学金が『前受金』として積み上がっています。講師を雇うなど固定費がかかるため、先にお金をもらい、サービス提供とともに売上に計上していくというしくみです。スポーツジムの入会金などと同じです

――営業利益がマイナスである(営業損失が出ている)のは、上場したばかりだからでしょうか?

そういうことですね、スタートアップ企業の特徴がよく出ている財務諸表と言えます」

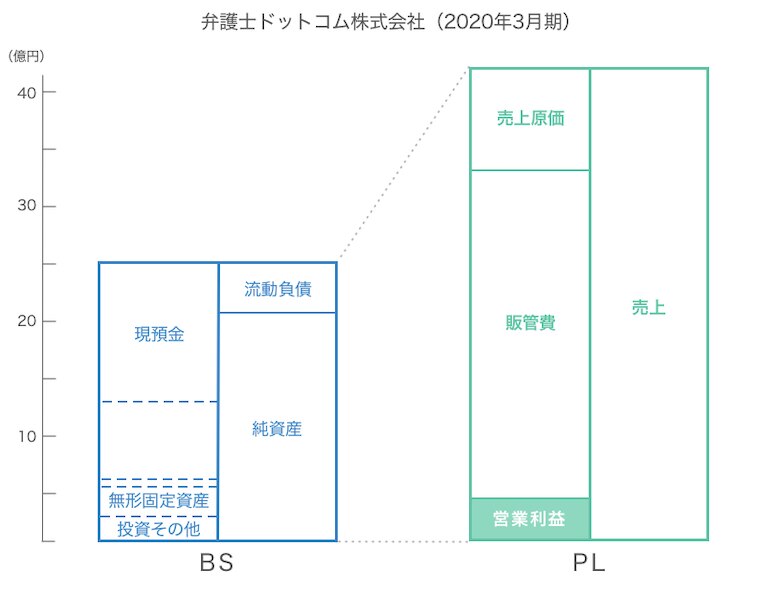

――では最後に、弊社『弁護士ドットコム株式会社』の財務諸表をお願いします!

「こちらも資産効率がいいですね。手数料収入だけなく、さまざまな収入源があるのだと推測できます」

――会費制のサービスをいくつか運営しています。

「なるほど!会費は手数料に比べて安定した収入を確保することができますからね。

会員数を増やすことは、プラットフォーマーが成功する秘訣のひとつです。多くの利用者と専門家がいることで、ネットワーク効果が高まりますからね。そのため、ユーザー数と解約率、そして手数料率のバランスが大切ですね。手数料率が高すぎるとユーザー数も減ってしまうので、どのプラットフォーマーもこれらのバランスをとても重視しています」

●たくさんの財務諸表に触れて慣れることが大切

――プラットフォーマーとひとことで言っても、財務諸表の中身は本当にさまざまなんですね。実際の企業の財務諸表を見ると、売上を立てるための経営戦略がどこにあるかも、ざっくりとわかります。もっと会計のことが知りたくなってきました!

「それはよかったです!財務諸表を経営の意思決定に使うためには、その会社や業界で外せないポイントを抑えておくだけでいいんです。

経営では『どの数字が重要か、その数字を高めるためにはどうすればいいのか』、それがすべてです。経営活動と財務諸表は必ずつながっています。大きな数字に注目することを意識すれば、財務諸表を読み解くことができますよ。

会計を学ぶには、たくさんの財務諸表に触れて、慣れることが大切です。ぜひ『比例縮尺財務諸表』を活用して、大きな数字をとらえる練習をしていただければと思います」

<取材後記>

村上さんにわかりやすく説明してもらえたおかげで、会計初心者の筆者でも挫折することなく、楽しく勉強することができました。経営の中身が気になる企業があれば、苦手意識を持たずに、財務諸表の数字をのぞいてみてはいかがでしょうか?

【プロフィール】

村上 裕太郎(むらかみ・ゆうたろう)

慶應義塾大学大学院経営管理研究科 ビジネス・スクール准教授、税理士。専門は税務会計。著書に『なぜ、会計嫌いのあいつが会社の数字に強くなった? 図だけでわかる財務3表』、『ビジネス・アカウンティング<第4版>財務諸表から経営を読み解く』がある。