法人税の申告期限を延長するには?ケース別に手続き方法をわかりやすく解説

法人税の申告・納税の期限は定款で定めた決算日の翌日から2か月以内となっており、この期限を過ぎてしまうと様々なデメリットがあります。しかし、経営者や経理担当者が病気などで休職したり、退職したあと後任が見つからないなどの事情から、決算申告の期限に間に合わせることが難しい場合もあるでしょう。

そのようなケースの際は、期限の延長が可能です。そこで法人税の申告について、延長可能なケースの詳細や、申請手続きについて詳しく解説します。

目次

申告期限に間に合わないとどうなる?

法人は、決算日から2か月以内に法人税の確定申告と納税を行う必要があります。もし期限内に申告・納税が間に合わないと、以下のようなデメリットがあります。

- 2期連続で期限後申告をすると、青色申告の承認が取り消される

- 申告が1日でも遅れると、本来納める税額に対し無申告加算税が加算される。加えて延滞税が発生する

このように、企業にとって決算申告が期限内に間に合わないことは、大きなマイナスになります。とはいえども、経営者の健康上の理由で決算資料が作れなかったり、災害などに遭い決算書作成の作業が遅れるというケースも起こりえます。

このようにやむを得ない理由で決算申告が遅れてしまう場合には、法人税申告の期限を延長することができます。

- 法人の青色申告はどうする?会社設立後に行う「青色申告の承認申請書」の手続きまとめ

- 【徹底解説】追徴課税とは?加算税の種類や延滞税の税率・計算方法、納付手続き

- 法人税の申告期限はいつ?決算申告が間に合わなかったときのデメリットとは

期限延長が認められるケース

法人税は、特別な理由があれば期限を延長することができます。延長が認められる理由は大きく2つに分けられます。

会社に一定の事情がある場合

会社に一定の事情があり、申告期限に間に合わない場合は「申告期限の延長の特例の申請」をすることで、最大1か月まで申告期限を延長することができます。一定の事情に該当するのは以下のようなケースです。

株主総会が申告期限よりも後になる

決算を元にした法人税の申告は、株主総会の承認を得た決算書を元に行われますが、株主総会は決算日の3か月以内に行うことが会社法で定められています。

そのため、たとえば決算日は3月末で株主総会を6月に開催する企業の場合、決算申告が法定期限である5月末に間に合わないことになります。

そうした場合には、以下の要件を満たし、「申告期限の延長の特例の申請」をすることで、申告期限を延長することができます。

- 定款に「定時株主総会は決算日から3か月以内に招集する」と記載がある

- 最初に適用を受けようとする事業年度終了日まで(連結法人は連結事業年度終了日の翌日から45日以内)に書類を提出する

ただし、定款の規定は会社法よりも優先されるため、株主総会の招集について「決算日から2か月以内」と定款に記載されている場合、特例の要件を満たしておらず、決算の確定も法定期限内に行うことができるとみなされるため、申告期限を延長することはできません。

そのため申告期限の延長の特例を申請するには、定款での記載を「3か月以内」と変更する必要があります。

また、この特例は一度申請することで翌年以降も延長が適用されますが、延長できるのは申告期限のみのため、納付期限の延長はできません。そのため当初の納期限内に見込納税を行うか、申告期限の延長に合わせて納税する場合は、遅れた期間に応じて利子税を併せて納付します。

なお、利子税は損金算入が可能なので、収益から差し引くことができます。

経営者や経理担当者の病気や離職などで決算が遅れる

たとえば経営者が入院したり、決算間近で経理担当者が退職したなどの特別な事情で、決算日から3か月以内に定時株主総会が招集できない場合にも、延長の申請をすることができます。

この場合も、適用される要件は上記と同じです。

災害などやむを得ない事情がある場合

災害などやむを得ない理由がある場合は、「災害等による期限の延長」が認められ、その災害や事由がやんだ日から2か月以内まで期限を延長することができます。

災害等による期限の延長が認められた場合は、申告と納税の期限を延長することが可能です。また、延長期間にかかる利子税も免除されます。

やむを得ない理由に該当するケースは以下のとおりです。

災害などの影響で期限内申告ができない

災害などによる期限延長には、地域指定と個別指定の2パターンがあります。

自然災害などは国税庁長官が地域と期限を指定し、指定された地域内に納付地がある納税者は、申請手続をすることなく申告・納税の期限が延長されます。これを「地域指定による期限延長」といいます。

また、地域指定された地域以外に納税地がある場合は、「個別指定による期限延長」の適用を受けることで期限が延長されます。税務署へ「災害による申告、納付等の期限延長申請書」を申請し、税務署長からの承認を受ける必要があります。

新型コロナウイルス感染症の影響で期限内申告ができない

新型コロナウイルス感染症の影響により、以下のような理由で期限までに申告・納税ができない場合は、先述した個別指定による期限延長に当てはまります。

- 税務代理等を行う税理士(事務所の職員を含む)が感染症に感染した

- 納税者や法人の役員、経理責任者などが、現在外国に滞在しており、ビザが発給されないまたはそのおそれがあるなどで入出国に制限等がある

- 企業や個人事業主、税理士事務所などにおいて、新型コロナウイルス感染症の影響により通常の業務体制が維持できない状況が生じた

- 感染症の拡大防止のため株主総会の開催時期を遅らせるといった緊急措置を講じた

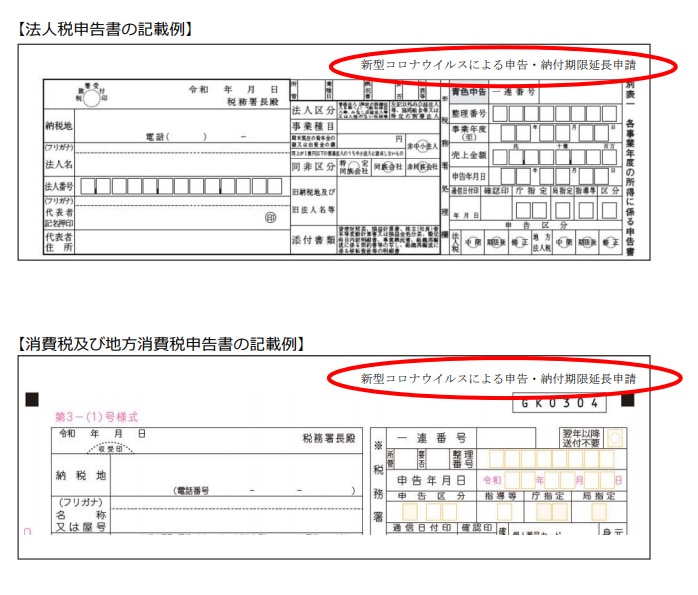

申告の際には、申告書の余白部分に「新型コロナウイルスによる申告・納付期限延⻑申請」と記載すれば、期限延長の申請書を別途提出する必要ないとされています。

国税庁のシステムが原因で期限内申告ができない

あまり想定されないケースですが、国税庁が運用するシステムが使用不能になり、期限内に申告・納税ができない人が多数に上ると認められる場合は、「対象者指定による期限延長」が適用されます。

指定される対象者の範囲・期日は官報に掲載され、該当する場合には、申請手続をすることなく申告・納付の期限が延長されます。

法人税の期限延長の手続き

法人税の期限延長は、延長を行う理由によって手続き方法が異なります。

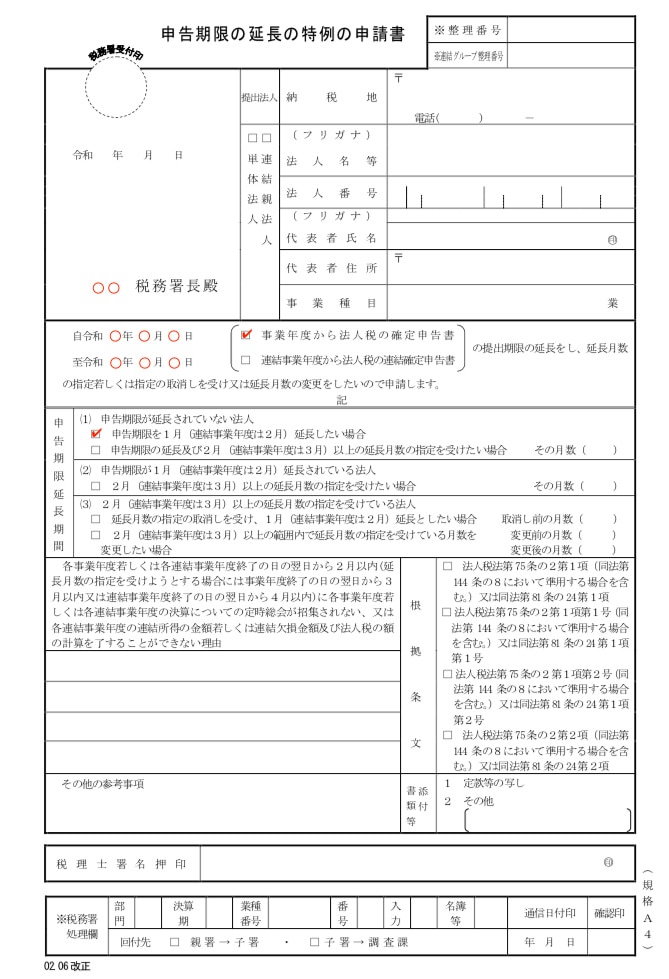

「申告期限の延長の特例」を受ける場合

会社の事情などで「申告期限の延長の特例」を受ける場合は、「申告期限の延長の特例の申請書」を入手し、納税地の所轄税務署に提出します。

法人名など必要事項を記入し、最初に適用を受けようとする事業年度終了日までに提出します。申告の延長を受ける権利があることを証明するために、定款等のコピーの添付も必要です。

ただし前述のとおり、申告期限は延長できても納税期限は延長されないので注意しましょう。

消費税の申告期限を1か月延長できる特例が創設

令和2年度の税制改正により、消費税の申告期限を延長できる制度が創設されました。これにより、法人税の申告期限の延長の特例を受ける法人に限り、納税地の所轄税務署に「消費税申告期限延長届出書」を提出することで、消費税の申告期限も1か月延長できます。

最初に適用を受けようとする事業年度終了日まで(連結法人は連結事業年度終了日の翌日から45日以内)に書類を提出しましょう。適用は令和3年(2021年)3月31日以後に終了する事業年度の最終日が属する課税期間からとなります。

ただし、納付の際には延長された1か月分にかかる利子税をあわせて納付する必要があります。

「個別指定による期限延長」の適用を受ける場合

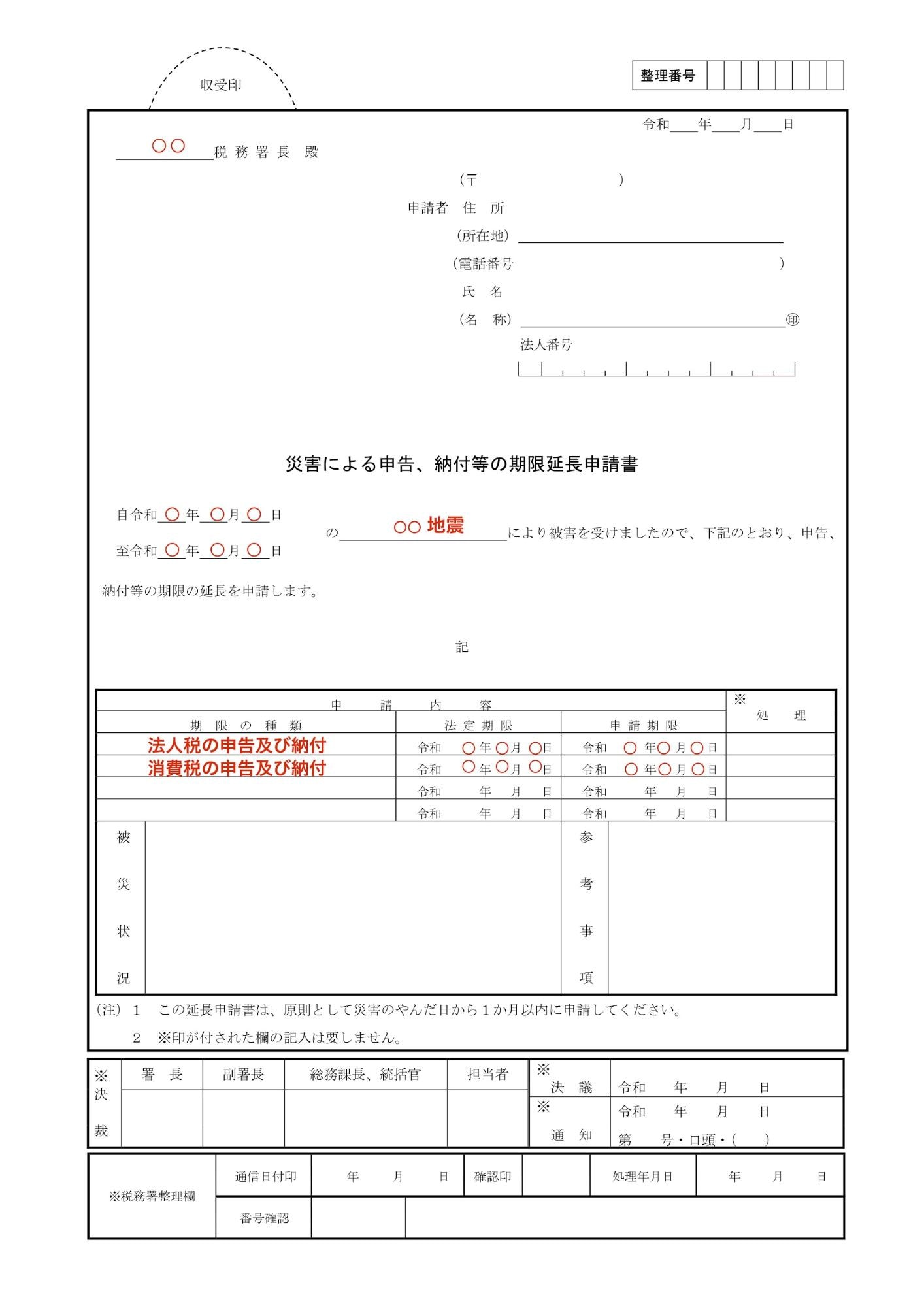

災害などの影響により「個別指定による期限延長」の適用を受ける場合は、「災害による申告、納付等の期限延長申請書」を入手し、納税地の所轄税務署に提出します。

法人名や災害などにより被害を受けた日・災害がやんだ日、延長を申請する申告・納付の種類など必要事項を記入します。やむを得ない理由がやんだ日から相当の期間内(原則1か月)に提出しましょう。

申請者の被災状況などの実情に照らして妥当と認められるかなどが審査されます。

新型コロナウイルスの影響による場合

新型コロナウイルスの影響による場合は、期限延長の申請を別途行う必要はありません。申告書を提出する際に、申告書の余白部分に「新型コロナウイルスによる申告・納付期限延⻑申請」と記載します。

法人事業税・法人住民税の延長手続きも必要

以上は法人税・消費税の延長手続きですが、地方税である法人事業税・法人住民税の延長は、別途各自治体への手続きが必要なので、忘れずに行いましょう。

会社事情により、法人事業税の申告を延長する際には「申告書の提出期限の延長の処分等の届出書・承認等の申請書」と、税務署に提出した延長申請書の控えや定款のコピーを添えて、事業年度終了日までに管轄する都道府県税事務所に提出します。

災害などの影響により、法人事業税の申告を延長する際には、地域指定の場合は申告などの期限が自動的に延長されるので、申請の必要はありません。

それ以外の場合は、「災害等に係る申告書の提出期限の延長の承認申請書」を、事業年度終了日から45日以内(監査等の理由で延長を受けている法人が災害などにより延長を受ける場合は、申告期限日の15日前まで)に管轄する都道府県税事務所に提出します。

新型コロナウイルスの影響の場合は、法人税と同様、期限延長の申請を別途行う必要はありません。

なお法人住民税に関しては、各市町村ごとに申告方法が異なります。地方税の延長手続きを行う際には、各自治体のホームページを参照したり、直接問い合わせてご確認ください。

おわりに

決算申告の延長申請は、災害などの理由だけでなく、経営者や担当者の入院など会社に一定の事情があると認められれば延長することができます。決算申告が間に合いそうにない場合には、税務署に相談してみるといいでしょう。

なお、決算申告が遅れる理由や税金の種類により、書類や期限も異なる上、地方税への延長手続きも必要になります。手続きに不安がある場合は、決算申告業務も含めて、早めの段階で税理士への依頼も検討することをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!