法人税申告書の書き方は?手順やポイントを初心者向けにわかりやすく解説

法人税申告書の作成には、多くの時間と手間を要します。自身で作成する場合、申告書は種類が多く仕組みも複雑なため、はじめての方は書き方がわからないというケースが多いでしょう。

そこでこのページでは、法人税申告を自力で行う法人向けに、一般的な法人税申告書の書き方を解説します。作成の際にはぜひ参考にしてください。

目次

法人税申告書とは?

法人は、1年間の利益金額を計算した「決算報告書」を作成し、その決算報告書に基づいて自らが納めるべき法人税額を税務署へ申告・納税します。この法人税を計算し、申告を行うための書類を「法人税申告書」といいます。

なお、決算報告書における企業会計上の「利益」と、法人税を計算する上での法人税法上の「所得」は、必ずしもイコールではありません。そのため法人税申告書を作成し、「利益」から「所得」へ調整することによって法人税を計算します。

法人税申告書の種類

法人税申告書は「別表一」〜「別表二十一」まであり(※)、その中で別表一が「確定申告書」と呼ばれるものです。それ以外の書類は「明細書」として、確定申告書の説明書の役割を担っています。

「別表二十一」まであるといっても、各別表においてさらに細分化されているため、実際はそれ以上の種類があります。ただしすべての別表を作成する必要はなく、企業の決算内容に応じて必要な別表のみ作成します。

※令和6年4月1日以後終了事業年度分

すべての会社で必要な別表

株式会社や合同会社など、一般的な法人の申告書を作成する際には、以下のように原則として必ず作成しなければならない別表が存在します。

- 別表一 : 各事業年度の所得に係る申告書

- 別表二 : 同族会社等の判定に関する明細書

- 別表四 : 所得の金額の計算に関する明細書

- 別表五(一): 利益積立金額及び資本金等の額の計算に関する明細書

- 別表五(二) : 租税公課の納付状況等に関する明細書

別表一 : 各事業年度の所得に係る申告書

先述のとおり、法人税申告書における「確定申告書」にあたるものです。納税者である法人に関する基本情報をはじめ、別表四にて計算された「所得」に基づいて算出した法人税額や、翌期以降に繰り越す欠損金額、還付税額がある場合の税額や還付口座などの情報を記載します。

また別表一では、法人税額だけでなく地方法人税額についても計算し、法人税と併せて申告手続きを行います。

別表二 : 同族会社等の判定に関する明細書

申告する法人が「同族会社」や「特定同族会社」に該当するかの判定を行うための別表で、会社の株主構成や議決権の数を記載します。

同族会社や特定同族会社に該当する場合、経営者などが会社を私物化したり、不当に税金逃れを行ったりする可能性も考えられることから、法人税を計算する上でいくつか特別な規定が適用されることとなります。

なお、一般社団法人・NPO法人・医療法人・学校法人などはそもそも同族会社にあたらないため、例外的に別表二の提出は不要です。

- 同族会社とは?判定基準と法人税の特別規定についてわかりやすく解説

- 一般社団法人はどんな税金がかかる?非営利型法人の条件や税務をわかりやすく解説

- NPO法人の決算はどうなる?経理処理や税務、確定申告までわかりやすく解説

別表四 : 所得の金額の計算に関する明細書

利益に対して調整項目を加減算することにより、所得を計算するための申告書類です。法人税申告書を作成する上では、別表四にて算出した所得に基づき、別表一で法人税額を計算します。

別表五(一): 利益積立金額及び資本金等の額の計算に関する明細書

別表五(一)は「利益積立金額の計算に関する明細書」と「資本金等の額の計算に関する明細書」から構成されます。

会計と税務のズレは、利益と所得のみならず、純資産に関しても差異が生じる可能性があります。別表五(一)には税務上の純資産残高を記載するため、「税務上の純資産を計算するための明細書」としての役割があります。

別表五(二) : 租税公課の納付状況等に関する明細書

別表五(二)は、期中における租税公課の納付状況や、納税充当金の繰入額・取崩額を報告するために作成する明細書です。

納税充当金とは税法上の用語であり、法人税や住民税、事業税を計上する、会計上の「未払法人税等」と同様の概念を有しています。

税務調整に必要な別表

所得を算出するための調整を「税務調整」といい、税務調整には「加算調整(利益に増額する調整)」と「減算調整(利益から減額する調整)」の2通りがあります。

たとえば、会計上は経費に計上した金額が、税務上は損金に該当しない場合には、「加算調整」を行うことによって、損金不算入額を会計上の利益に加算し、正しい所得を算出します。

このように、税務調整が必要となる際に作成する別表は、主に以下のとおりです。

- 特定同族会社で一定額以上の内部留保がある場合…別表三(一)

- 利子や配当などを受け取った場合…別表六(一)

- 欠損金の繰越しや繰越欠損金を所得から差し引く場合…別表七(一)

- 受取配当金のうち益金に算入しない部分がある場合…別表八(一)

- 売掛金や貸付金などの金銭債権がある場合…別表十一(一の二)

- 寄附金の支払いがある場合…別表十四(二)

- 交際費等を計上している場合…別表十五

- 固定資産税の減価償却を行う場合…別表十六(一)〜(八)

特定同族会社で一定額以上の内部留保がある場合…別表三(一)

別表三(一)は「特定同族会社の留保金額に対する税額の計算に関する明細」です。

別表二において「特定同族会社」に該当する法人が一定額以上の内部留保がある場合、留保金課税によって追加の法人税が課されます。このような場合に作成が必要となるのが別表三(一)で、この別表で計算した税額を、別表一の法人税額に加算して納税します。

なお、留保金課税は原則として資本金1億円以下の法人には適用されません。

利子や配当などを受け取った場合…別表六(一)

別表六(一)は「所得税額の控除に関する明細書」です。

利子や配当などは、あらかじめ所得税額が源泉徴収されています。ただし法人が受け取る利子や配当には法人税が課されるため、同一所得に対して二重課税されてしまいます。

そのため別表六(一)を作成することで、源泉徴収された所得税額を納付すべき法人税額から控除することができます。

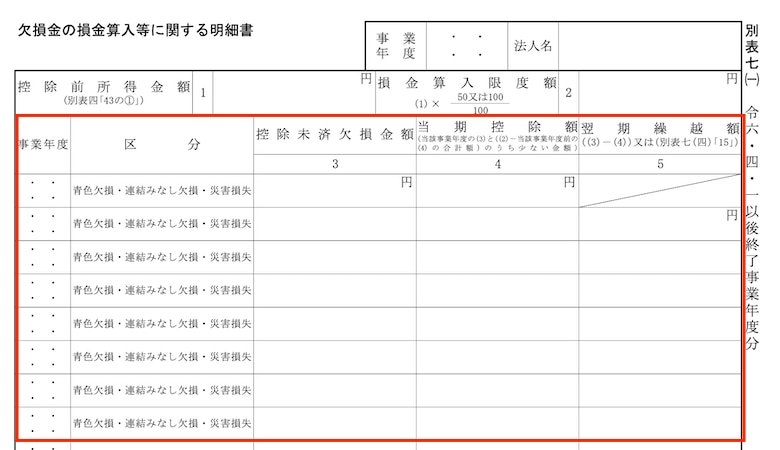

欠損金の繰越しや繰越欠損金を所得から差し引く場合…別表七(一)

別表七(一)は「欠損金の損金算入等に関する明細書」です。

法人税を計算する上で所得にマイナス(欠損金)が生じた場合は、その欠損金を翌期以降9年間(平成30年4月1日以後に開始する事業年度にて生じた欠損金については10年間)繰り越すことができ、上記期間内に生じたプラスの所得と相殺することができます。

別表七(一)を作成することで、欠損金の繰越しや、所得との相殺処理を行うことができます。

受取配当金のうち益金に算入しない部分がある場合…別表八(一)

別表八(一)は「受取配当等の益金不算入に関する明細書」です。

通常、配当金は法人税を支払った後の利益剰余金から支払われます。配当金を受け取った側の法人で再度法人税が課されてしまうと、二重課税となってしまいます。

そのため、受け取った配当金の一部については益金不算入として減算調整することが認められています。別表八(一)を作成することで、配当金の減算調整を行うことができます。

売掛金や貸付金などの金銭債権がある場合…別表十一(一の二)

別表十一(一の二) は「一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書」です。

売掛金や貸付金などの金銭債権のうち、貸し倒れなどにより将来生じる損失見込額として、一定限度額に達するまでの金額を「貸倒引当金繰入額」として損金に算入することができます。

別表十一(一の二)を作成することで、税務上の繰入限度額を算出して計上した貸倒引当金繰入額のうち、損金算入可能な金額を計算することができます。

寄附金の支払いがある場合…別表十四(二)

別表十四(二)は「寄附金の損金算入に関する明細書」です。

法人が支払う寄附金は、事業との関連性が不明確なため、国や地方公共団体などの公益性の高い寄附を除き、一定限度額を超える部分については損金不算入となります。

そのため寄附金の支払いがある場合は、別表十四(二)を作成し、損金不算入額を計算する必要があります。

交際費等を計上している場合…別表十五

別表十五は「交際費等の損金算入に関する明細書」です。

法人税の計算上、交際費は原則として全額損金不算入とされていますが、資本金の額に応じて一定金額までは損金に算入することが認められています。

そのため交際費等を経費として計上している場合には、別表十五により損金不算入額を計算し、その金額を加算調整する必要があります。

固定資産税の減価償却を行う場合…別表十六(一)〜(八)

固定資産の償却を行う場合には、別表十六(一)〜(八)の「減価償却資産の償却額の計算に関する明細書」を作成し、減価償却費の加算調整を行う必要があります。

実務上は以下の別表の使用頻度が高いといえるでしょう。これらを別表を中心に、該当する別表を作成します。

- 別表十六(一)

旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 - 別表十六(二)

旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 - 別表十六(六)

繰延資産の償却額の計算に関する明細書 - 別表十六(七)

少額減価償却資産の取得価額の損金算入の特例に関する明細書 - 別表十六(八)

一括償却資産の損金算入に関する明細書

なお、ここで紹介したもの以外の別表については国税庁の<こちらのページ>にてすべて確認できます。

法人税申告書を作成するときのポイント

法人税申告書を作成する上では、以下のポイントをおさえることで、より効率的に作業を進めることができます。

最初に会計上の「税引前当期純利益」を確定させる

法人の決算手続きでは、決算報告書や勘定科目内訳明細書、消費税申告書、法人税申告書、法人事業概況説明書など、数々の書類を作成しなければなりません。作成に慣れないうちに陥りがちなミスとして、これらの書類を同時進行で作成してしまうことがあります。

上記の書類は互いに連動させるべき数字も多いため、会計上の仕訳などの修正点がひとつでも発生すれば、複数の書類を修正しなければならないケースも多く、非効率なだけでなく修正漏れが起こりやすくなってしまいます。

そのような状況にならないよう、複数の書類を同時進行で作成するのではなく、まずはしっかりと会計上の「税引前当期純利益」を確定させるようにしましょう。

決算報告書や仕訳から作成すべき別表を推測する

ケースに応じて必要な別表は、各会社の状況によって異なります。しかし、決算報告書や日々の仕訳を見れば、以下のように作成すべき別表を推測することができます。

- 受取配当金…別表六(一)、別表八(一)

- 売掛金、貸付金など…別表十一(一の二)

- 寄附金…別表十四(二)

- 交際費…別表十五

- 固定資産…別表十六(一)〜(八)

- 利益がマイナス…別表七(一)

このように、勘定科目から予測できるケースも多いため、申告書を作成しながら必要な別表を考えるのではなく、会計上の数字が固まった段階で、作成すべき別表を列挙するようにしましょう。

なお会計上の利益がマイナスの場合には、税務上の所得もマイナスとなる可能性が高まるため、別表七(一)の作成漏れに注意しましょう。

法人税申告書の書き方と順序

法人税申告書を作成する上では、別表の作成順序によって効率性は大きく異なります。別表同士のつながりを考慮しておくことは、修正を防ぐことにつながります。

そのため法人税申告書は、以下の手順で作成するとよいでしょう。

- 前期の数字を「別表五(一)(二)」に転記する

- 「別表二」を記入する

- 「別表六」以降で必要なものを作成する

- 「別表四」で所得金額を計算する

- 「別表七(一)」で損失の処理を行う

- 「別表一」で法人税額を計算する

- 「別表五(一)、(二)」に記入する

作業の具体例は次のとおりです。

STEP1 前期の数字を「別表五(一)(二)」に転記する

会計上の繰越し処理と同様に、法人税申告書においても前期末の残高を転記すべき箇所があります。

具体的には別表五(一)の「期首現在利益積立金額」や「期首現在資本金等の額」、別表五(二)の「期首現在未納税額」や「期首納税充当金」の欄に、前期末の数字を記載します。

なお別表五(二)においては、併せて「当期中の納付税額」欄にも記載するようにしましょう。

STEP2 「別表二」を記入する

具体的な法人税額の計算を進める前に、別表二を作成し同族会社の判定を行います。

まずは(A)「判定基準となる株主等の株式数等の明細」に、会社の株主構成を記載し、親族間でグループを作成し、順位付けを行います。

次に別表二の上部(B)に必要事項を記載し、株式数や議決権数、社員数に基づいて、同族会社の判定を行います。最後に、判定結果欄(C)の該当箇所に丸印をつけます。

STEP3 「別表六」以降で必要なものを作成する

次に、会計上の利益から、税務上の所得を計算する上で必要となる、税務調整を行うための別表を作成します。

具体的には別表六以降を作成し、それらの税務調整が別表四へ集約されます。以下では3つの別表を例に解説しましょう。

別表六(一)の書き方

預金利息などから源泉所得税が控除されている場合には、区分1「公社債及び預金の利子…」欄の「収入金額(1)」に額面金額を、「(1)について課税される所得税額」と「(2)のうち控除を受ける所得税額」には控除された源泉所得税額を記載します。

「控除を受ける所得税額」欄に記載した額を、別表一にて法人税額から控除します。

別表十五の書き方

交際費等の支払いがある場合には、別表十五を作成します。

まず交際費はじめ、各勘定科目に含まれる交際費等を集計します。科目ごとの支出額や税務上の交際費から控除する額、差引交際費の額、そのうち接待飲食費に該当する額を、下図の6~9の欄に記載します(A)。

集計した交際費等に基づいて 4「損金算入限度額」を計算します。それを超える金額が 5「損金不算入額」として、加算調整の対象となります(B)。

別表十六(一)の書き方

固定資産の減価償却を行う場合には、別表十六を作成しますが、ここでは例として別表十六(一)の定額法で減価償却する場合について解説します。

まずは固定資産の内容や取得年月日・耐用年数・取得価額などの情報を記載します(A)。

さらに、10「償却額計算の対象となる期末現在の帳簿記載金額」を記載し、その資産について減価償却する額を14「損金に計上した当期償却額」へ転記します(B)。

そして、35「当期償却額」には、先述した14「損金に計上した当期償却額」の金額を転記します(C)。

STEP4 「別表四」で所得金額を計算する

<STEP3>で税務調整を行うために必要となる別表の作成が完了したら、別表四で所得計算を行います。

別表四では、会計上の「利益」を記載し、それ以降で税務調整として加減算を行い、その結果として税務上の「所得」が算出される構成となっています。

記載の順序としては、1「当期利益又は当期欠損の額」へ、決算報告書の当期純利益(純損失)の金額を転記します(A)。

それ以降の「加算」や「減算」の欄(B)には、8「交際費等の損金不算入額」や、14「受取配当等の益金不算入額」などについて、ほかの別表に記載したものを転記します。

その他、27「寄附金の損金不算入額」など、(C)内の該当する欄に記入します。

このような項目を加減算したのち、最終的に「所得金額又は欠損金額」を算出します(D)。

STEP5 「別表七(一)」で損失の処理を行う

<STEP4>によって、別表四の一番下の「所得金額又は欠損金額」欄がマイナスとなった場合や、前期以前の繰越欠損金がある場合には、欠損金の状況を申告するために、別表七(一)の 3「控除未済欠損金額」や、4「当期控除額」5「翌期繰越額」に記載します。

STEP6 「別表一」で法人税額を計算する

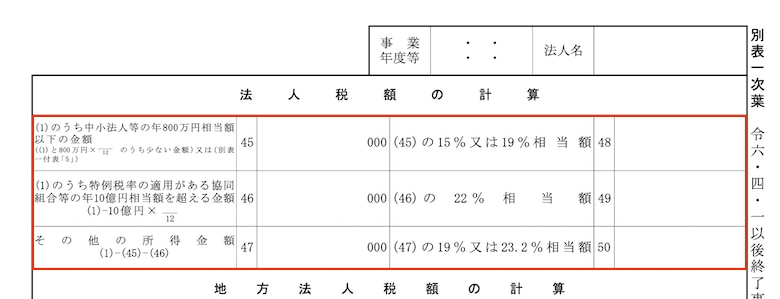

別表一の作成においては、最初に 1「所得金額又は欠損金額」欄に、<STEP4>の別表四で算出した税務上の「所得」を転記します。

2「法人税額」には、「別表一 次葉」の「法人税額の計算」で計算した所得金額を転記します。

▼別表一 次葉

2「法人税額」から3「法人税額の特別控除額」を差し引き、4と6と8を加算した金額を、9「法人税額計」に記載します。

12「控除税額」の記載の前に、まずは別表一右側(A)の「控除税額の計算」を記載します。16「所得税の額」に別表六(一)で計算した控除税額を転記し、18の数字を算出します。この18の金額と、9「法人税額計」から10と11を差し引いた金額のうち、少ない方を12に記載します。

なお、「控除税額の計算」で控除しきれない金額がある場合には20の欄に記載します。

中間申告による納税額がある場合には、14「中間申告分の法人税額」へ記載し、納税額から控除した上で、15「差引確定法人税額」を計算します(B)。還付税額が発生する場合には、21~24欄も記入します(C)。

また当期に控除した欠損金など、翌期以降へ繰り越す欠損金がある場合には、別表七(一)に基づき、26~27欄へ転記します(D)。

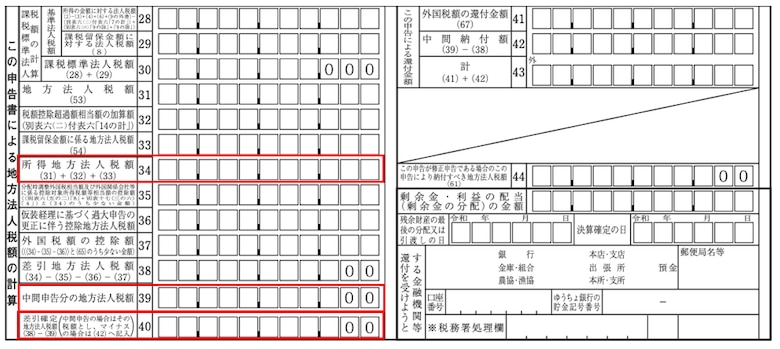

地方法人税の計算

さらに別表一では、法人税だけでなく地方法人税の計算も行います。

計算した法人税額をベースに、別表一 次葉の「地方法人税額の計算」より、 34「地方法人税額」を計算します。

▼別表一 次葉

中間申告分があれば 39「中間申告分の地方法人税額」に記載し、差し引くことで 40「差引確定地方法人税額」を算出します。

STEP7 「別表五(一)、(二)」に記入する

法人税額や地方法人税額のほか、法人住民税や事業税などの計算を別途行い、それらの税額を別表五(一)や別表五(二)へ転記します。

おわりに

決算に関しては、会計や申告ソフトを購入すれば自ら手続きを行うことも可能です。ただし法人税の申告に関しては、作成書類も多く、専門的な知識も必要となるため、多くの法人では顧問税理士へ依頼するケースが一般的となっています。

スタートアップ企業の場合には、顧問契約を結ぶことで、申告手続き以外の税務に関することも気軽に相談できる点が有用といえるでしょう。

あるいは初年度のみ税理士へ依頼し、翌期以降は自分で手続きを行えば、申告にかかるコストを抑えることができます。

決算や法人税申告の手続きは毎年必要となりますので、ぜひご自身に合った方法をご検討ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!