会社の「定款」とは?書式のサンプルや必要になるケースを詳しく解説

会社の「定款」には必ず守るべきルールがあります。

登記手続きなど法人設立をスムーズに進めるためにも、定款の作成ルールはしっかりと確認しておきましょう。

この記事では、定款の目的や記載すべき事項、作成方法のほか、定款の提出が必要になるケースについて詳しく解説します。

目次

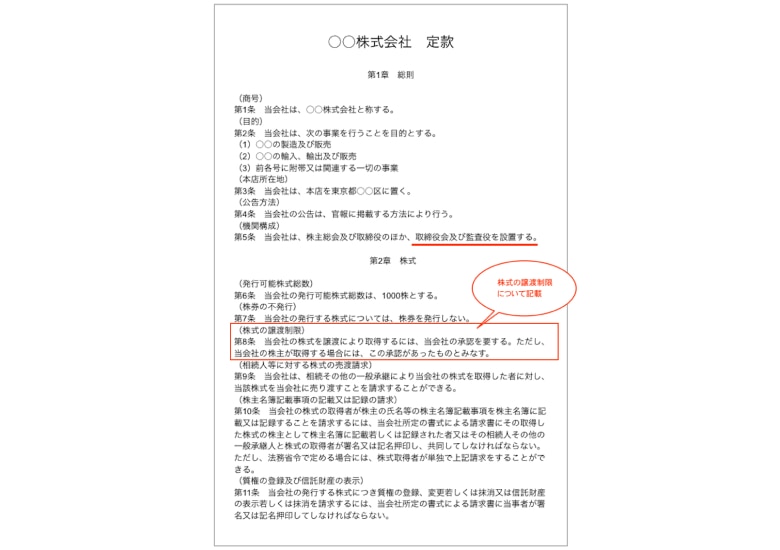

定款とは

定款とは「会社の憲法」とも呼ばれ、会社を運営していく上での基本規則を定めたものです。法人の登記手続きをする際に作成が必要で、具体的には、会社の商号や事業目的、本店所在地、資本金などが記載されています。

個人事業主であれば、開業届の提出後すぐに事業が始められますが、法人はなぜ定款の作成が必要なのでしょうか?

理由のひとつは「法人格」を得るためです。法人格を得ることで、法人口座が開設できたり、税金面でメリットを受けることができます。

もうひとつの理由は、定款によって会社の自治を守るためです。

定款に定めた事項は、認証を受けることで法律的な効力が生じます。

認証を受けた定款は、たとえ経営者であってもその内容を守らなくてはならず、また、経営者間や株主間とのトラブル回避にもつながります。

定款に記載する内容は3種類

定款に記載する内容は会社法で決められていて、「絶対的記載事項」「相対的記載事項」「任意的記載事項」の3つに分けられます。

1)絶対的記載事項

定款に必ず記載しなければならない、会社の基幹となる重要な事項です。内容は以下のとおりで、1つでも事項が欠けていると定款自体が無効になります。

株式会社の場合

- 商号(社名)

- 目的(事業目的)

- 本店所在地

- 設立に際して出資される財産の価額またはその最低額(資本金)

- 発起人の氏名または名称及び住所

- 発行可能株式総数(※絶対的記載事項に準ずる事項)

合同会社の場合

- 商号(社名)

- 目的(事業目的)

- 本店所在地

- 社員(出資者)の氏名及び住所

- 社員を有限責任社員とする旨

- 社員の出資の目的とその価額等

※各用語については下記のリンク先で詳しく解説しています

2)相対的記載事項

定款に記載しなくても問題はありませんが、定款に記載しなければその効力が認められない事項です。主な内容は以下のとおりです。

株式会社の場合

- 株式譲渡制限に関する規定(第三者への株の譲渡を防ぐことができる)

- 株主総会などの招集通知を出す期間の短縮(記載することで期間を短縮する)

- 役員の任期の伸長(株式の譲渡制限規定を設けることで10年まで延ばすことができる)

- 株券発行の定め(株券を発行する会社は定款で定める)

- 変態設立事項(現物出資や財産引受、発起人の報酬、設立費用など会社の財産に影響する事項)

合同会社の場合

- 業務を執行する社員を定める場合の定め(業務執行社員を選出することで出資のみ行うことが可能)

- 代表社員を定める場合の定め(業務執行社員から決定権を持つ代表社員を1人選出できる)

- 利益の配当についての定め(出資額の割合に関係なく社員間で自由に利益配分を決められる)

- 社員の退社に関する定め(退社時の出資金額の払い戻しのルールを決められる)

- 解散事由についての定め

- 会社存続期間の定め

たとえば、株式譲渡制限に関する規定として「株式を譲渡する場合に会社の承認を必要とする」と定款に定めることで、第三者への株式の譲渡を防ぐことができます。

このように、会社を運営するにあたり、絶対的記載事項では十分ではない部分について、記載するものが相対的記載事項となります。

3)任意的記載事項

内容を定めても定款への記載は任意となる事項です。定款外で定めてもよい事項ですが、会社に関する基本的な内容となるので、あえて定款の中に記載することでより明確化されます。

株式会社の場合

- 定時株主総会の招集日(決算日から2~3か月以内とすることが多い)

- 事業年度(決算期)

- 株主総会の議長(株主総会における議長の選任方法など)

- 役員の員数

- 役員報酬の決め方(役員報酬の算出方法など)

合同会社の場合

- 事業年度(決算期)

- 公告の方法

- 利益配当の定め(利益が出た場合の配当方法)

- 社員の損益分配割合の定め(出資割合にかかわらず社員間で自由に損益を分配できる)

- 残余財産分配の定め(会社を解散した時の残余財産の分配)

このうち事業年度(決算期)の決定については、事業活動の繁閑との関連もあるので、あらかじめ関与税理士とも協議するのが望ましいでしょう。

定款の書式は「会社の規模・要件」で異なる

定款は、このような書式で書かなければならないといった決まった形式はありませんが、A4縦サイズの用紙に、ワードなどの文書作成ソフトを使って作成するのが一般的です。

なお定款は会社の規模や要件によって、盛り込むべき要素と書式が変わってきます。株式会社を例に解説します。

公開企業または非公開会社か

株式の譲渡制限を設けない会社を公開会社といい、株式の譲渡制限を設ける会社を非公開会社といいます。

株式の譲渡制限を設けることで、株主が保有する株式を譲渡する際に、売手と買手の合意だけではなく、会社側の承認が必要となります。そのため非公開会社の場合は、株式の譲渡制限について定款へ記載する必要があります。

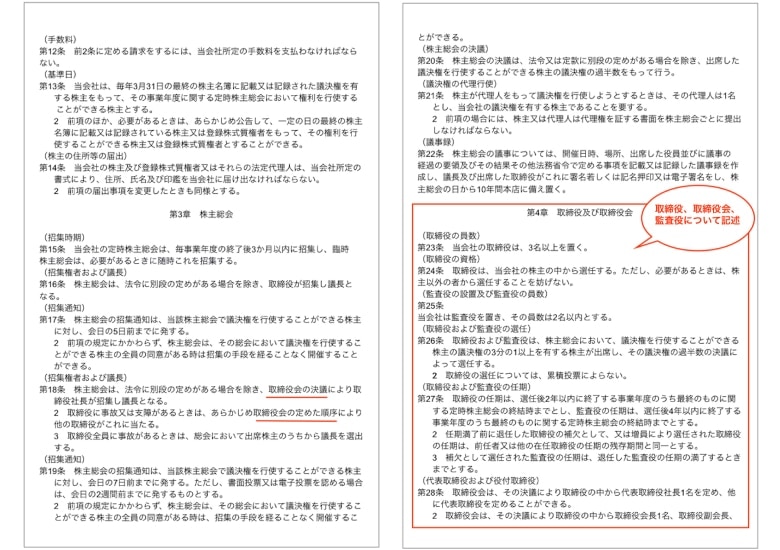

取締役の人数

取締役の人数によって、記載する内容が変わってきます。

取締役の人数は会社が任意に定める事項ですが、定款に定めた人数でなければ定款違反となってしまいます。そのため取締役が1名のみでも、「1名以上」「3名以内」などと余裕を持たせて記載するのが一般的です。

また、取締役を2名以上選任する場合、定款において取締役の選任方法に「取締役の選任は、累積投票によらない」と追加したり、任期を詳細に記載するケースもあります。

※累積投票とは、取締役を2名以上選任する際に認められた投票方法で、株主が1株につき選任する取締役の数と同数の議決権を有するとしたものです。たとえば、2名選出する際には株主は1株につき2票有することになります。株主の累積投票請求権を排除するケースが一般的に多くなります

取締役会の設置・非設置

取締役会を設置すると、会社の最高意思決定機関である株主総会を行わずに、迅速な意思決定をすることができます。取締役会を設置するには、取締役を3名以上置くことが必要です。また取締役会を設置すると監査役の設置が必須となり、定款にそれらの記載が必要になります。

なお公開会社の場合は、取締役会と監査役の設置は必須です。

定款の書式サンプル

以上を踏まえ、以下のケースの場合の定款の書式サンプルをご紹介します。

【サンプル1】発起人・取締役が1人で取締役会を設置しない非公開会社の定款

【サンプル2】取締役が3人以上で取締役会・監査役を設置する非公開会社の定款

定款の構成

設立する会社の要件が、前述したサンプルに当てはまらない場合もあるでしょう。そこで以下に株式会社を設立するときの一般的な定款の構成をまとめました。

こちらを基本的なイメージとして、実際には会社独自の定款を作成していきましょう。

| 章 | 表題 | 記載項目 | 内容 |

|---|---|---|---|

| 第1章 | 総則 | 商号 目的 本店所在地 広告方法 | 会社の基本事項を記載する |

| 第2章 | 株式 | 発行可能株式総数 株券発行の有無 株式の譲渡制限 基準日 株主名簿の記載の請求 | 株式に関する取り決めを記載する |

| 第3章 | 株主総会 | 招集通知を出す期間の短縮 開催時期 招集の方法 招集権者 決議用件 議事録 | 株式総会の開催、運営、決議について記載する |

| 第4章 | 株主総会以外の機関 | 役員の任期 役員の人数 役員の選任 役員の報酬 取締役会の招集 | 役員について記載する |

| 第5章 | 計算 | 事業年度 剰余金の配当 | 決算などについて記載する |

| 第6章 | 附則 | 設立時の資本金の額 発起人の氏名・住所・出資株式について 変態設立事項 初年度の事業年度 設立時の役員 | 5章までに記載する事項以外のこと。一時的な規定や経過措置のような規定なども記載する |

定款の具体的な書き方や製本の仕方は、以下の記事を参考にしてください。

定款作成から認証までの流れ

定款は、作成した後に公証人役場で認証してもらう必要があり、具体的には以下のような流れで行います。

- 定款に記載する事項と内容を決める

- 発起人全員の実印・印鑑証明の用意をする

- 発起人全員の同意により定款を作成する

- 公証人役場で定款の事前確認をしてもらう

- 公証人役場で正式に定款の認証をしてもらう

- 定款の謄本を取得する

認証が終わったら資本金を払い込み、法務局で登記手続きを行い、申請が受理されれば設立完了です。

定款認証に必要な書類

定款認証の際には、以下のものを持参しましょう。

- 定款 : 3部

- 発起人全員の印鑑証明書 : 発行後3か月以内のもの

- 発起人全員の実印 : 不備・訂正などがあった場合に使用

- 委任状 : 代理人が定款認証を行う場合

- 実質的支配者(※)となるべき者の申告書 : 実質的支配者となるべき者が暴力団員等に該当するか否かを申告するもの

※実質的支配者とは、「法人の事業経営を実質的に支配することが可能な個人」のことをいいます。株式会社の場合は、以下の人が該当します。

- 株式の50%を超える株式を保有する個人

- 1がいない場合は、株式の25%を超える株式を保有する個人

- 1・2がいない場合は、事業活動に支配的な影響力を有する個人

- 1〜3がいない場合は、代表取締役

実質的支配者となるべき者の申告書は、以下のページからダウンロードできます。

定款作成にかかる費用

定款を作成し、認証する際には以下の費用がかかります。

- 定款印紙代…4万円 ※定款を紙で作成する場合

- 定款認証手数料…資本金100万円未満 : 3万円、資本金100万円以上300万円未満 : 4万円、その他 : 5万円 ※合同会社は認証が不要

さらに、登記申請の際には、謄本交付料2,000円程度(定款のページ1枚につき250円)と登録免許税が必要です。

登録免許税の金額は株式会社の場合で資本金の0.7%(最低15万円)、合同会社の場合で資本金の0.7%(最低6万円)となり、資本金の金額によって変動します。

合同会社は認証が不要

合同会社は出資者と経営者が同一のため、株主構成や機関設計、株式の譲渡制限などに関する記載が不要です。そのため認証も不要で認証手数料がかからないほか、比較的簡単に定款を作成できます。

ただし、認証がないからといって収入印紙を貼らなかったり、安易な内容で作成してしまうと、登記を行うときに設立が許可されない可能性があるので注意しましょう。

電子定款は印紙代がかからない

紙の定款は原本に4万円の収入印紙を貼る必要がありますが、電子定款で作成する場合にはその必要がないため印紙代がかかりません。

ただし、必要な機器を揃える費用が必要になるなど、準備に費用と手間がかかります。自身で機器を揃えるか、または電子定款に対応している専門家に定款作成の依頼をするか、よく検討しましょう。

定款の提出が必要になるケース

定款は、会社設立後に提出が必要になるケースがあります。具体的には以下のとおりです。

税務署や役所への会社設立届出時

会社を設立する際は、税務署や都道府県税事務所・市町村に「法人設立届出書」を提出します。そのとき添付書類として、定款の写しが必要となります。

法人口座の開設時

法人口座を開設するときに、登記簿謄本などの書類のほか、事業内容がわかるものとして定款の提出を求められることがあります。

許認可の申請時

許認可の申請には、定款の事業目的にその内容が記載されている必要があります。そのため、許可申請書の添付書類として、定款が必要になることがあります。

補助金・助成金の申請時

補助金・助成金の種類によって、申請書類とあわせて定款の提出が求められるケースがあります。

原本証明とは

紙の定款は手元に1部しか残りません。そのため上記のような定款の提出が求められるケースでは「定款の写し(コピー)」、または「定款の写し+原本証明」を求められることがあります。

原本証明は、原本の写しであることを証明する但書のようなものです。書き方に決まりはありませんが、コピーの余白部分に、「写しは原本と相違ないことを証明する」旨と、代表者名・社名や日付を記載したうえで代表者印を捺印するといいでしょう。

定款はあとからでも変更できる

会社設立後に定款の記載内容に変更箇所が生じた場合、改めて公証人役場で認証を受ける必要はありませんが、株主総会にて定款の変更を決定し、議事録に残す必要があります。

ただし、設立後に今までとは異なる事業を開始したり、業務拡大により会社を移転するなど、以下に該当する内容に変更があった場合には、改めて法務局で定款変更の登記申請を行う必要があります。

- 会社(本店)の住所

- 事業目的

- 商号

- 公告方法

- 株式に関すること

- 機関設計

- 取締役会の設置や廃止/監査役の設置・廃止

- 支店の移転や設置・廃止 など

変更する際には登録免許税が3万円かかります。なお、登録免許税は数か所変更しても1申請あたり3万円ですが、本店を移転する場合は別途3万円かかります。

さらに、本店の管轄所在地が変更になる場合は、旧本店分と新本店分の登記申請が必要となるため、登録免許税は6万円かかるので注意が必要です。

業務拡大などで定款が変更になるのはしかたがないことですが、「定款の内容をあいまいに考えた結果変更することになった」のでは、費用も手間もかかることになります。

前述した項目については、できる限り後で変更しないで済むよう作成時に慎重に検討しましょう。

定款は紛失しないよう保管しましょう

前述したように、定款は法人設立後も提出が求められるケースがあるほか、社員や、債権者・株主などが閲覧を求めるケースがあります。

会社法により、社員や、債権者・株主などの利害関係者に定款の閲覧を求められたときは、定めた時間(設立後は営業時間)であれば応じなければなりません。

そのため、定款を本店および支店に据え置き、紛失しないようきちんと保管しておきましょう。

定款を紛失してしまったときは?

定款認証を受けた公証役場では、会社設立時の定款を20年間保管しています。

万が一失くしてしまったときには、公証役場へ交付申請をすることで、定款謄本の入手が可能です。手数料は謄本1枚につき250円となっています。

おわりに

定款は会社において非常に重要な書類です。日本公証人連合会ホームページはじめ、Webサイトや書籍で参照できる記載例や雛形はありますが、不備があれば定款自体が無効になったり、許認可が取れないなど、事業運営に影響を及ぼすことがあります。

そのため、不安な点があれば専門家に相談することをおすすめします。登記手続きまで依頼するなら司法書士、許認可事業であれば行政書士、会社設立後の税務顧問まですべて依頼するなら税理士への相談を検討しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!