会社設立の流れ、費用や手続きの全手順をわかりやすく解説

会社設立を考えていても、実際に何を行えばいいかわからないという方は多いでしょう。また、すでに個人事業主として事業を行っている場合には、法人成りするかどうかで迷う方もいるかもしれません。

そこでこの記事では、会社設立のメリット・デメリットや法人成りのタイミング、会社設立にかかる費用や手続きなど、“会社設立に関わるすべてのこと”についてわかりやすく解説します。

※営利法人の中でも新規設立数の多い「株式会社」と「合同会社」について解説いたします。

目次

会社設立のメリット・デメリット

まずは、個人事業か会社を設立するかを迷っているという方のために、会社設立のメリットとデメリットを紹介いたします。

会社設立では、主に「節税」や「経営」の面でのメリットがあります。

たとえば、個人と比較して計上できる経費の範囲が広がったり、社会的信用度の向上により取引先との関係が有利になることが挙げられます。

一方で、定款の作成や法務局での登記申請などの事務手続きや、赤字でも法人税が発生するなどのコストの負担が増えるというデメリットもあります。

個人事業の場合は、開業届1枚で事業が始められるので、“とりあえず開業したい”という方や“資金があまりない”という方にはおすすめです。

小規模だったり、しばらく売上が見込めなかったりする場合は、個人事業からはじめて法人成りするというのも良いでしょう。

法人成りのベストなタイミング

法人成りのタイミングは、売上が上がった頃がおすすめです。

具体的には、「利益額が500万円」または、「売上高が1000万円」を超えるタイミングが良いといわれています。

利益額が500万円を超える

個人事業主に課される所得税は、5%〜45%の税率で計算されます。所得が増えると税率も高くなる「累進課税」が採用されています。

一方で法人税の税率は原則23.2%、中小法人であれば年800万円以下の部分は19%(2019年3月31日までの間に事業を開始する場合は15%)と、「比例税率」が採用されています。

このような税率や経費面のことを考えると、利益額500万円あたりで法人成りするのが良いといわれています。

課税売上高が1000万円を超える

消費税は、原則として「基準期間」または「特定期間」の課税売上高が1000万円を超えたときに納税義務が発生します。

新設法人は、設立1期目および2期目の基準期間はありませんので、2年間(2期間)は消費税の納税義務が免除される「免税事業者」になることができます。

このとき、個人事業の売上は引き継がれませんので、課税売上高が1000万円を超えるタイミングで法人成りすると、消費税を納税する負担を減らすことができます。

基準期間:前々事業年度のこと。基準期間が1年でない法人の場合は、原則として、1年相当に換算した金額により判定することとされています。

特定期間:原則として、その事業年度の前事業年度開始の日以後6か月の期間のこと。

会社(法人)の種類

会社(法人)の種類は、おおまかに「営利法人」と「非営利法人」の2つに分けられます。

営利法人は、事業を営む上で発生した利益を個人(社員や株主)に分配することを目的としている法人のことです。「株式会社・合同会社・合名会社・合資会社・有限会社」が当てはまります。

※有限会社は、新会社法施行に伴い2006年5月1日以降からは新規設立不可となっています。

非営利法人は、利益を分配するのではなく団体の目的のために使用する法人のことです。みなさんも聞き馴染みのある「NPO・NGO法人」や、「一般社団法人、一般財団法人、社会福祉法人、協同組合」などの特定の活動を行う法人が当てはまります。

株式会社と合同会社の違い

これから会社を設立しようと考えている方のなかには、「株式会社」と「合同会社」のどちらにするか迷っているという方も多いでしょう。

手軽に法人格を取得したい場合やランニングコストを抑えたい場合は合同会社、多くの取引先を持つ場合や上場を目的とする場合は株式会社がおすすめです。

合同会社は低コストでの設立が可能であり、経営の自由度も高いということからここ数年で新設法人数が一気に増加しています。2017年には新設法人数が全体の約20%超えになりました。外資系有名企業の日本法人が相次いで合同会社に変更するなど、その人気と注目度の高さがうかがえます。

株式会社は、最も設立数の多い法人であり、2017年の新設法人数は全体の70%ほどでした。昔からある法人形態であり、会社といえば株式会社を思い浮かべる人も少なくないでしょう。知名度でいえば一番高いといえますし、事業譲渡がしやすいという面もあります。

会社設立にかかる費用

会社設立で必要になるのが、「法人登記にかかる費用」です。

株式会社の場合は合計約24万円で、合同会社は公証人認証手数料がかからず登録免許税も半分以下となりますので、合計約10万円で設立することができます。

費用の内訳は以下のとおりです。

| 株式会社 | 合同会社 | |

|---|---|---|

| 定款印紙代 | 4万円 (電子定款であれば0円) | 4万円 (電子定款であれば0円) |

| 公証人認証手数料 | 5万円 | なし |

| 謄本交付手数料 | 2000円程度(1枚250円) 定款のページ数によって変わる | 2000円程度(1枚250円) 定款のページ数によって変わる |

| 登録免許税 | 資本金の0.7% (最低15万円) | 資本金の0.7% (最低6万円) |

「電子定款」を利用すると印紙代が不要になるため、4万円を節約することができます。

しかし、電子定款を作成するための環境を自分で整えると、4万円以上の費用がかかってしまうため、手続きは司法書士などの専門家に依頼をするのが一般的です。

このほかにも、当面の運転資金や設備の購入資金などが必要になります。元手のいらない事業であれば数十万円〜でも会社設立が可能ですが、一般的には登記にかかる費用、運転資金、開業資金を合わせて数百万円ほどの資金を用意する必要があります。

このときの資金は、資本金を設定するときのひとつの目安にもなります。

会社設立前にやること

スムーズに会社設立を行うためには、設立前の準備をしっかりしておくことが肝心です。具体的には、「会社の基本事項」を決めて、発起人の印鑑証明など設立手続きに必要なものの準備を行います。

そのあとは、以下のような流れで会社設立を行います。

(1)定款を作成・認証する

(2)資本金の払込をする

(3)登記申請をする

(4)役所や税務署に届出を行う

(5)会計処理や口座開設などの事務手続き

会社設立の手続き

会社設立の準備が整ったら、いよいよ会社設立の手続きをします。

定款の作成と認証

まずは定款の作成をします。

定款とは、会社の基本的な規則を示したもので、会社運営は定款に基づいて行われます。定款の作成から認証までは、以下のような流れで行います。

(1)定款の記載事項を決める

(2)発起人全員の実印・印鑑証明の用意をする

(3)発起人全員の同意により定款を作成する

(4)公証役場で定款の事前確認をしてもらう

(5)公証役場へ行き、正式に定款の認証をしてもらう

(6)定款の謄本を取得する

(1)と(2)を手続き前に準備しておけば、スムーズに定款作成を行うことができます。

- 会社の「定款」とは?書式のサンプルや必要になるケースを詳しく解説

- 【図解】定款の作成ルール〜書き方や割印、製本、訂正方法までわかりやすく解説

- 「発行可能株式総数」「発行済株式総数」とは?株の金額や発行数の決め方は?

定款の書き方

定款の書き方には決まりはなく、用紙も定められていないため、手持ちの文書作成ソフト等を使って作成します。

定款に記載する事項は、「絶対的記載事項」、「相対的記載事項」、「任意的記載事項」を中心に作成します。特に、下表の「絶対的記載事項」は、記載がないと定款が無効になってしまうため、忘れずに記載しましょう。

| 絶対的記載事項 | 内容 |

|---|---|

| 事業目的 | どのような事業を行うのか 将来行う予定のある事業も合わせて記載する |

| 商号 | 会社の名称 |

| 本店所在地 | 最小行政区画である市区町村まで (東京23区は区まで)記載する |

| 設立に際して出資される財産の価値またはその最低額 | 資本金のこと 「〇〇円以上」と最低額を記載しても良いが、「〇〇円」と決定しておくことで、あとの書類作成が楽に進む |

| 発起人の氏名または名称及び住所 | 発起人(出資者)の印鑑証明書上の氏名と住所を記載する |

最初に「総則」として事業目的や商号などの会社の基本事項を記載します。次に株式や機関などに関すること、事業年度などの決算に関する事項、最後に「附則」として、資本金の額や発起人の住所氏名などを記載します。

また、絶対的記載事項に準ずるものとして、「発行可能株式総数」という項目があります。登記までに決定すれば良いのですが、通常は定款の作成時に決定してしまうことが多いので、記載をしておきましょう。

定款認証の際には、定款が3部必要になります。

定款の認証手続き

定款の認証は、本店所在地を管轄する法務局か、地方法務局の所属する公証役場で行います。

また、定款の認証をする前に、事前に公証役場や法務局で定款の内容をチェックしてもらうと良いでしょう。電話で「定款のチェックをお願いしたい」旨を伝え、FAXかメールで全文を送り、内容を確認してもらいます。この際に、委任状や印鑑証明書の確認もしてもらえるので、定款と一緒に送っておくと安心です。

事前チェックが終わったら実際に認証を受けます。定款の認証は郵送では行えず、また公証人が本人確認をするため、直接公証役場に行かなければなりません。発起人全員で行くのが原則となっていますが、委任状を書いて代理人に依頼することもできます。

定款の認証を受けに行く際には、以下のものを持参します。

| 持ち物 | 内容 |

|---|---|

| 定款 | 3部 └公証役場保存用・登記用の謄本・会社保存用原本 |

| 発起人全員の印鑑証明書 | 発行後3ヶ月以内のもの |

| 定款印紙代 | 4万円分の収入印紙 └郵便局などで事前に購入しておく(電子定款の場合は不要) |

| 発起人全員の実印 | 不備・訂正などがあった場合に使用する |

| 公証人認証手数料 | 5万円 └現金出払う |

| 謄本交付手数料 | 2000円前後(定款1ページにつき250円) └現金で払う |

| 委任状 | 代理人の本人確認書類(運転免許証など) ※代理人が定款認証を行う場合 |

公証役場に行っても、公証人が出張などで不在の場合は認証を受けることができません。また、認証には20〜30分ほどの時間がかかるので、公証役場が混んでいると時間がかかってしまいます。

そのため、事前に電話で訪問希望日を伝えたり、公証人のスケジュールを確認しておいた方が、手続きを滞りなく進めることができます。

資本金の払い込み

次は資本金の払い込みを行います。

この段階では会社はまだ存在していないので、発起人の個人名義の銀行口座を使用することになります。振込時は以下の点に注意してください。

- 資本金の振込日は、定款が認証された日またはそれよりも後にする

- 入金した発起人の名前と出資額が通帳に印字されるように「振り込み」をする

- 発起人が一人の場合は「預け入れ」でも「振り込み」でもいい

- 発起人以外の名前で払い込むことはできない

口座種別は普通預金で問題ありませんが、このあと作成する「資本金の払込証明書」の作成時に通帳のコピーが必要になります。

そのため、通帳がある銀行口座を選択することが望ましいですが、通帳を利用しないネットバンクを利用することも可能です。ネットバンクを利用した場合は、「振込先金融機関名・口座名義人名・支店名・口座番号・振込日・振込金額」が記載された画面をプリントアウトしましょう。

また、入金した合計額と資本金の金額は一致しなければなりません。資本金額を超える入金をした場合は、その金額を「資本準備金」とする必要があります(会社法445条)。

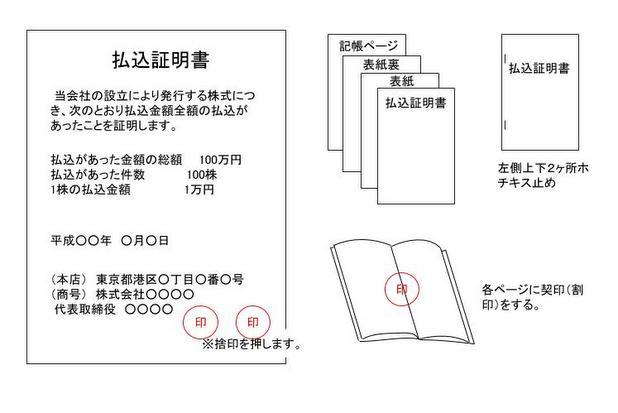

「資本金の払込証明書」の作成方法

資本金を払い込んだら、「資本金の払込証明書」を作成します。

払込証明書には指定のフォーマットはありませんが、以下の7つの項目は必ず記載しなければなりません。

(1)払込があった金額の総額

(2)払込があった件数(株式会社のみ)

(3)1株の払込金額(株式会社のみ)

(4)日付

(5)本店所在地

(6)商号

(7)代表取締役の氏名

日付は、すべての資本金が払い込まれた日以降の日付で作成します。代表取締役の押印は、会社代表者印で行います。

払込証明書の下に、通帳の表紙・裏表紙・資本金の入金が記載されたページをA4でコピーしたものを重ねて、左側2箇所をホチキス留めします。

最後に各ページに会社印で契印(※)すれば払込証明書の作成は完了です。

※2枚以上の書類のつなぎ目に、そのつながりが真正である証拠に押す印

登記申請をする

最後に登記申請を行えば、会社設立の手続きは完了です。

登記申請は、「登記すべき事項」をデータまたは紙面に記録したものと、「登記申請書」に添付書類を合わせて製本したものの両方を管轄の法務局に提出します。

登録免許税がかかりますので、金額分の収入印紙を貼り付けるまたは、銀行窓口から税務署宛に振り込んで納付をします。

登録免許税額

- 株式会社・・・資本金額の0.7%(最低15万円)

- 合同会社・・・資本金学の0.7%(最低6万円)

「登記すべき事項」とは

会社法および商業登記規則により定められている、登記簿に記す内容のことです。

- 商号

- 本店所在地

- 公告をする方法

- 事業目的

- 発行可能株式の総数

- 発行済株式の総数

- 資本金の額

- 株式の譲渡制限に関する規定(設定してある場合)

- 役員の氏名(代表取締役は住所も記載)

- 取締役会・監査役設置会社である旨(設置する場合)

「登記申請書」と添付書類を製本する

添付書類は、取締役会の有無や現物出資をするかどうかで変わるので、不備がないように確認をしておきましょう。

印鑑届出書以外の書類を「登記申請書・登録免許税納付用台紙・定款・同意書・決議書・就任承諾書・資本金の払込証明書・印鑑届出書」の順番に並べて、登記申請書を一番上にして左側2か所をホチキスで止めます。

次に、登記申請書と登録免許税納付用台紙に会社印で契印をして、印鑑届出書はクリップで留めます。

この状態のものを管轄の法務局に提出します。登記申請後、7〜10日ほど連絡がなければ登記は完了です。

申請をした日(書類が法務局に提出された日)が会社の設立日になるので覚えておきましょう。オンラインで手続きを行なった場合は、インターネット上で手続きが終了したかどうかを確認することができます。

会社設立後にやること

会社設立の手続きが終わったあとは、会社を運営していくために必要な手続きや届出などを行います。

設立後速やかに手続きを行い、事業をスムーズに開始できるようにしておきましょう。

登記簿謄本(登記事項証明書)を受け取る

登記簿謄本とは、登記申請時の会社の情報が記載されているのものです。登記簿謄本は、電子データでの管理化に伴い、現在は「登記事項証明書」といいます。

登記事項証明書には、会社名・所在地・資本金などの基本的な情報が記載されており、記載内容によって「現在事項証明書・履歴事項証明書・閉鎖事項証明書・代表者事項証明書」の4種類に分けられています。登記簿が必要といわれたら、履歴事項証明書のことを指していることが一般的です。

取得の申請は法務局の窓口か郵送、またはオンラインで行います。身分証明証や印鑑などは不要で、手数料さえ支払えば誰でも取得が可能です。

銀行口座の開設や、事務所の賃貸借契約などの際に必要となるので、忘れずに取得しましょう。

手続きをスムーズにするためには、何部か用意しておくと安心ですが、基本的には取得後3か月以内のものを求められるので、あまり多く取りすぎてしまうと、無駄になってしまう可能性があります。

登記簿謄本は手続きが終われば返却してくれることが多かったり、コピーの提出を求められたりする場合もありますので、目安としては2〜3部取得しておくと良いでしょう。

登記簿謄本が必要な手続き

- 法人設立届出書(税務署、都道府県税事務所、市町村)

- 許認可の届出

- 社会保険、労働保険の届出

- 銀行口座開設

- 事務所の賃貸借や固定電話などの契約

3か月以内に役員報酬を決める

役員報酬は、会社設立後3か月以内に決定する必要があります。

一般的に、役員報酬の具体的な金額は株主総会で決定し、株主総会の日時・場所・議題と結果等を記載した議事録を作成します。なお、役員が1人の場合でも株主総会を開き、同じように議事録を作成する必要があります。

報酬決定後の流れ

役員報酬を決定したら、「社会保険の手続き」と「住民税の届出」を行います。

社会保険の手続きは、管轄の年金事務所で行います。

具体的には健康保険・厚生年金保険に関する届出ですが、この手続きは役員報酬が決定してから5日以内に行わなければなりません。手続きの書類は、日本年金機構のホームページからダウンロードできます。

書類を作成したら、管轄の年金事務所へ持参または郵送で提出します。また、総務省が運営する行政サイト「e-Gov」に登録すれば、オンラインで手続きを行うことができます。

住民税の届出は、役員が居住している市町村へ「特別徴収への切替申請書」などを提出します。役員報酬の決定後なるべく早めに届出を行いましょう。

役所や税務署などに各種届出をする

設立後には、会社を設立した旨の書類や健康保険に関する書類などを所定の機関へ提出する必要があります。提出期限が定められているものが多いので、設立後は速やかに提出しましょう。

税務署

税務署へ提出する書類は、任意のものを合わせると以下の8種類です。最寄りの税務署へ行けば、会社設立に必要な書類がセットで用意されています。

- 法人設立届出書

- 給与支払事務所等の開設届出書

- 青色申告の承認申請書(任意)

- 源泉所得税の納期の特例の承認に関する申請書(任意)

- 減価償却資産の償却情報の届出書(任意)

- 棚卸資産の評価方法の届出書(任意)

- 有価証券の一単位あたりの帳簿価額の算出方法の届出書(任意)

- 消費税関係の届出書(任意)

これらの書類は、国税庁のホームページからダウンロードすることも可能です。

提出は、窓口・郵送・オンラインでの方法があります。

都道府県税事務所・市町村

都道府県税事務所と市町村には、「法人設立届出書」を提出します。内容は税務署に届け出たものとほぼ同じです。

提出期限はどちらも設立日から一般的に1か月以内(23区は15日以内)となっているので、期間内に提出をしましょう。法人設立届出書は、都道府県税事務所や各自治体に直接取りに行くか、各ホームページでダウンロードをして入手します。

届出書に必要事項を記入したら、「定款のコピー」と「登記事項証明書(コピーでも可)」を添付して、都道府県税事務所と市町村(東京23区で設立した場合は都税事務所のみ)に持参するか、郵送で提出します。

年金事務所

年金事務所へ提出する書類は以下の3種類です。

- 健康保険・厚生年金保険 新規適用届

- 健康保険・厚生年金保険 被保険者資格取得届(任意)

- 健康保険 被扶養者(異動)届(任意)

いずれの書類も日本年金機構のホームページからダウンロードできます。提出方法は窓口・郵送・オンラインでの申請が可能です。

「健康保険・厚生年金保険新規適用届」については、会社の住所が登記上の住所と異なる場合、会社の賃貸借契約書のコピーなどの添付が必要になります。

従業員を雇用した場合の届出

会社設立に伴い従業員を雇用した場合は、労働基準監督署とハローワークに以下の書類を提出します。

- 労働基準監督署

├労働保険 保険関係成立届

└労働保険 概算保険料申告書 - ハローワーク

├雇用保険 適用事業所設置届

└雇用保険 被保険者資格取得届

労働保険に関する書類は、電子政府の総合窓口e-Govから、ハローワークに提出する書類はハローワークのホームページからダウンロードできます。

提出は各窓口へ直接持参するか、e-Govのホームページから手続きを行います。労働基準監督署への提出は郵送でも行えます。

法人口座の開設

銀行口座は、法人として事業を行うにあたり必要となります。

個人口座を法人用に利用することも可能ですが、税務署や取引先から不信感を抱かれてしまったり、金融機関からの融資を受けられなかったりする可能性がありますので、法人専用の銀行口座を開設しましょう。

口座開設をする金融機関は、利便性や手数料などを考慮して選択すると良いでしょう。また、得意先と同じ金融機関にすれば手数料を抑えることができますし、支店やATMが利用しやすい場所にあると振り込み等の手間が省けます。

設立前に使った費用の会計処理

会社設立には、登記の際にかかる登録免許税などのほかに、名刺作成や会社案内などの作成時などのさまざまな費用がかかります。

登録免許税や定款の作成費用など、会社設立のために支出した費用は「創立費」、名刺作成や広告宣伝費など、事業開始までに支出した費用は「開業費」として仕訳をします。

創立費や開業費は、原則として「営業外費用」になりますが、任意で「繰延資産」として計上することもできます。

創立費

創立費は定款や諸規則などの作成費用や、登録免許税のほか、会社設立を専門家に依頼した場合の手数料も含まれます。

たとえば、司法書士に会社設立を依頼し、手数料として5万円支払った場合の仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費 (資産または営業外費用) | 5万円 | 現金 | 5万円 |

なお、上記の費用を支払った段階ではまだ会社は存在していないため、日付は会社設立日(登記申請日)を記入します。

開業費

開業費は事業開始までにかかった費用がすべて当てはまるわけではなく、「特別に支出した費用」が開業費として計上できます。

たとえば、チラシなどの作成にかかる広告宣伝費や、開業準備のために支出した接待交通費、また市場調査のために書籍などを購入した費用(市場調査費用)が該当します。

会社案内やチラシなどを3万円で作成した場合は、以下のように仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

開業費 (資産または営業外費用) | 3万円 | 現金 | 3万円 |

日付は、実際に費用を支出した日を記入します。

商品の仕入れなど、通常の運営に必要なものなどは開業費ではなく、通常通りに「仕入高」などで仕訳をします。

償却する場合

任意償却を選択して、決算時に創立費・開業費のどちらかを10万円償却する場合は、以下のような会計処理をします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 創立費(開業費)償却 | 10万円 | 創立費(開業費) | 10万円 |

許認可が必要な事業の場合

理美容業や介護事業などの許認可が必要な事業は、設立登記が終わった後に指定の行政機関等への許認可申請を行います。

許認可には、「届出、登録、認可、許可、免許」といった5つの代表的な種類があり、それぞれ許認可を取得する難易度が違います。

たとえば、取得の難易度が一番易しい「届出」に該当する業種は、行政機関へ届出をすれば営業を行うことができます。

次いで「登録」、「認可」、「許可」と難易度が高くなり、取得が一番難しい「免許」に該当する業種は、特定の資格が必要になり、行政機関に届出を行って定められた要件を満たさなければ営業は行えません。

行う事業の必要要件や届出の機関などはそれぞれ違うため、しっかりと確認をしておきましょう。

| 届出 | 理美容業、マッサージ業、有料駐車場業など |

|---|---|

| 登録 | ペットショップ、旅行業・旅行代理店業など |

| 認可 | 自動車運転代行業、保育所、私立学校など |

| 許可 | 飲食店業、介護事業、リサイクルショップなど |

| 免許 | 酒の製造業・販売業・卸業、不動産業のみ |

- 起業で必要な許認可とは?許認可事業の「一覧」と「手続き」のまとめ

- 整骨院など治療院の税理士費用はいくら?料金例や顧問契約のメリットを紹介

- ホテル、旅館事業など宿泊業の税理士報酬はいくら?顧問契約するメリットも解説

- 飲食店の税理士費用の相場はいくら?料金実例や税理士選びのコツを紹介

法人成りの場合

法人成りの場合は、会社設立後に「名義変更、財産移行、個人事業の廃業、個人事業の確定申告」が必要になります。

名義変更

賃貸借契約や水道光熱費、銀行口座などは、すべて個人名義から法人名義に変更します。

取引先との契約も個人から法人となるので、挨拶状とともに売掛金の入金先が変更になる旨も忘れずに連絡しましょう。

財産の移行

法人成りの際は、事業内容だけでなく資産や負債のほとんどを法人に引き継ぐことができます。賃貸借契約のものは、オーナーやリース会社へ名義変更をして良いかを確認しましょう。

財産の移行方法は、「売買契約、現物出資、賃貸借契約」の3種類で、どの方法を選択しても財産はすべて時価で計算します。しかし、財産の種類と価格によって方法をわけることで、納税金額を軽減できたり、手続の複雑さが緩和されるメリットがあるので、税理士などの専門家への相談・依頼を検討することをおすすめします。

個人事業の廃業手続き

法人として新たに事業を始めるにあたり、個人事業の廃業の手続きも行わなければなりません。廃業に関する書類を、税務署や都道府県税事務所、市区町村窓口に提出しましょう。

個人事業を廃業しても、個人としての最後の確定申告では、廃業した年の事業所得を申告します。事業を廃止したあとの経費も計上できる「事業を廃止した場合の必要経費の特例」がありますが、これが認められなかった場合を想定して、廃業日は年末に設定する方法もあります。そうすることで、年末までの経費が計上でき、節税にもなるためおすすめです。

個人としての最後の確定申告

法人成りした年の翌年の2月15日から3月15日には、個人事業主としての最後の確定申告が必要となります。通常の確定申告とは異なる点があるため、以下の4つのポイントに気をつけましょう。

- 事業所得と給与所得を合わせて確定申告する

- 青色申告特別控除は全額適用される

- 個人事業税は見込み計上することができる

- 予定納税の必要がない

法人の所得にかかる税金

法人が得た利益(所得)には、「法人税、法人住民税、法人事業税、消費税、固定資産税」といった税金がかかります。この他にも、営む事業によっては酒税や自動車税もかかります。

法人税

法人税は個人でいう所得税のようなもので、国に納める国税のひとつです。税率は法人の規模によって、一定の税率が定められています。

原則は23.2%で、所得金額が年800万円以下の中小法人の場合は19%(2019年3月31日までの間に事業を開始する場合は15%)です。

法人住民税

法人住民税は「均等割」と「法人税割」からなる地方税のひとつで、会社を登記した都道府県・市町村に納めます。

均等割は所得額にかかわらず、資本金や従業員数、事務所の所在地によって一定の税額が定められています。法人税割は、控除前の法人税額に各地域の住民税率を乗じて求めます。そして均等割と法人税割を足したものが、「法人住民税額」となります。

※税率や税額は都道府県ごとに異なります。

法人事業税

法人が営む事業に対して課される地方税のひとつで、住民税と同様に会社を登記した都道府県・市町村に納めます。

※税率や税額は都道府県ごとに異なります。

消費税

消費税の課税期間は、その法人の事業年度となります。

消費税の納税義務は、前々年度の課税売上が1000万円を超えた時点で発生しますが、1000万円に満たない場合は免税事業者となり、消費税の納付義務が免除されます。

固定資産税

建物・土地・償却資産にかかる地方税で、1月1日時点でその資産を保有していた場合に課税されます。固定資産税は、資産の評価額に標準税率である1.4%を乗じて求めます。

初年度の決算で気をつけること

個人の場合は、毎年2月15日から3月15日の間に確定申告を行いますが、法人の場合は会社で定めた決算日から2か月以内に決算申告を行います。

決算申告は確定申告よりも複雑な内容です。「総勘定元帳、領収書綴り、決算報告書、法人税申告書」など複数の書類を作成し、提出しなければなりません。

- “法人一年目”必見!「法人成り」した初年度の決算で注意すべき8つのこと

- 法人税の申告期限はいつ?決算申告が間に合わなかったときのデメリットとは

- 法人決算を自分で行うには?期限や手順、提出書類についてわかりやすく解説

申告時にミスをしてしまうと、追加で税金を納めることになったり、修正申告の手間がかかってしまいます。初めての決算申告でミスをなるべく防ぐために、以下の2つのポイントに気をつけましょう。

事業開始日は登記申請をした日

確定申告は1月〜12月の売上や経費などを申告しますが、決算申告は事業開始日から決算日までの業績を申告します。

事業開始日とは会社が事業を開始した日ではなく、登記申請をした日(法務局が会社設立に関する書類を受理した日)となるため、たとえば郵送で提出した場合は書類が法務局に到着した日になります。

事業開始日がわからない・曖昧な場合は、登記簿謄本の「会社設立の年月日」で確認できます。

帳簿をつけて申告時のミスを防ぐ

先述のとおり決算申告は複雑で、提出しなければならない書類が複数あります。

帳簿の記帳が粗雑だと、帳簿整理に時間がかかってしまい、書類の作成に手が回らなくなったり、期限に間に合わなくなってしまう可能性があります。

一年分の経理処理を短時間で行うことは思わぬミスに繋がってしまうため、普段からきちんと帳簿付けを行うことを心がけましょう。

会社設立はどの専門家が良いか

会社設立は専門家の手を借りずに発起人のみで行うこともできますが、手続きには多くの時間と労力を費やすことになります。

また、登記事項に誤りがあった場合には変更にお金がかかってしまいますので、自分で設立することが面倒・不安だという方は、プロにお任せすることをおすすめします。

登記を専門としているのは司法書士なので、依頼をすればほぼ全ての設立手続きを任せることができます。報酬相場は5万円〜15万円ほどとなっており、合同会社の設立の場合は安く請け負ってくれる場合もあります。

ただし、飲食業や介護事業などの許認可申請の代行ができるのは、行政書士のみとなっています。そのため、許認可申請が必要な際は行政書士に依頼をすると良いでしょう。報酬相場は事業によって異なりますが、およそ5〜10万円となっています。

税理士も会社設立のサポートができますが、登記の代行ができるのは司法書士のみとなりますので、登記手続きに関しては書類作成などのサポートのみとなります。申請の手続き自体は自分たちで行わなければなりません。

その代わり、税務関係書類の作成や節税対策などの税務相談のほかに、資金調達や事業計画作成などの幅広いサポートが期待できます。報酬相場は5万円前後ですが、顧問契約が前提なら0円で対応してくれるところもあるようです。

以上のことから、会社設立の手続きのみをお願いしたい方は司法書士または行政書士に、設立後のサポート(顧問契約)までお願いしたい方は税理士に依頼をすると良いでしょう。

おわりに

会社設立には時間がかかりますが、ひとつひとつの手順を確認しながら行えば、難易度は高くありません。

しかし、事業を始める準備と会社設立の手続きを同時進行で行うことはかなりの労力を要します。両立できるように事前に計画を立てたり、専門家に依頼をするなどして、無理なく設立できるようにしておきましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!