はじめて人を雇うときの手続き〜従業員の雇用に必要な書類や費用は?

はじめて人を雇う際には、税務署への届け出などさまざまな手続きをしなければなりません。また、雇用にかかる費用についても確認しておく必要があります。

そこで個人事業主や中小企業の経営者が従業員を雇用したときに行うべき手続きや必要書類、提出期限のほか、費用などについてわかりやすく解説します。

目次

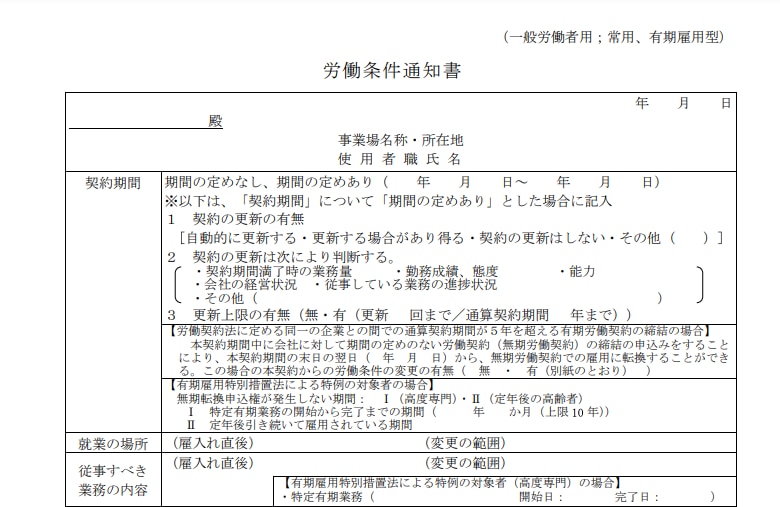

労働条件を必ず明示しましょう

人を雇うときには、賃金や労働時間その他の労働条件を明示しなければならないことが労働基準法で定められています。これは正社員だけでなく、契約社員やアルバイトなど雇用形態にかかわらず明示が必要です。

そのため、採用が決まったら「労働条件通知書」もしくは「雇用契約書」を作成して提示するのが一般的です。

書面による労働条件の明示が必要な事項については、「労働条件通知書」に記載しなければならないことになっています。

労働条件通知書の作成

「労働条件通知書」に明示しなければならない事項は次の通りです。

- 労働契約の期間

- 就業場所、従事すべき業務(変更の範囲)

- 始業および終業の時刻、所定時間外労働の有無、休憩時間、休日・休暇、交代制勤務の場合は就業時転換に関する事項

- 賃金の決定・計算・支払い方法・締切・支払日、昇給に関する事項

- 解雇の事由を含む退職についての事項

これらは労働者にとって非常に重要な情報のため、原則として書面で明示しなければなりませんが、2019年4月以降は、労働者が希望した場合に限りファックスやメール、SNS等での明示も認められるようになりました。

ただし出力して書面を作成できる形式のものに限られるため、メール・SNSなどで明示する場合は、印刷や保存がしやすいようにPDFなどの添付ファイルにするといいでしょう。

他にも、以下のような社内制度や規定がある場合には、書面での明示は義務付けられていませんが、併せて明示する必要があります。

- 退職手当の定めが適用される労働者の範囲、退職手当の決定・計算・支払方法、支払い時期

- 臨時に支払われる賃金、賞与およびこれらに準ずる賃金並びに最低賃金額に関する事項

- 労働者に負担させるべき食費、作業用品その他に関する事項

- 安全衛生、職業訓練、災害補償・業務外の傷病扶助、表彰・制裁、休職に関する事項

短時間勤務で働くパートやアルバイトの方は、正社員と異なりボーナスや退職金などがない場合も多くなります。そのため、労働条件通知書で「昇給の有無」と「賞与の有無」および「退職金の有無」を記載しておく必要があります。

雇用契約書の作成

従業員を雇うときには、会社と従業員の間で雇用契約を結ぶことになります。雇用契約の内容について合意がなされたことを証明する書類が「雇用契約書」です。

雇用契約は民法や労働法によって最低限の決まりがありますが、契約事項に関しては必ずしも書面で交わす必要はなく、事業主と労働者の双方が同意をすれば雇用契約は成立します。しかし、後々のトラブルを避けるためにも、雇用契約は書面で残しておくのが望ましいでしょう。

前述した労働条件通知書との違いは、労働条件通知書が雇用主からの一方的な通知書面なのに対し、雇用契約書は雇用主と従業員それぞれが署名捺印し、各1部ずつ保管することになっている点です。

労働条件についてトラブルになった際に、労働条件通知書を渡しただけだと、きちんと明示したにも関わらず、従業員から「そんな書類は見ていない」と言われてしまう可能性もあります。そうした事態を避けるためにも、労使双方が署名捺印する雇用契約書を作成・保管しておくとよいでしょう。

なお、労働条件通知書と雇用契約書は内容が重複する部分も多くあるので「労働条件通知書兼雇用契約書」として作成しておく方法もあります。

また、常時10人以上従業員がいる状況になった際には、労働時間や賃金などを定めた「就業規則」の作成が必要となります。

従業員に提出してもらう書類

会社が用意する書類のほかに、入社する従業員からは以下のような書類を提出してもらう必要があります。新卒入社の人や扶養家族がいる人など、従業員の状況によって必要となる書類は若干異なります。

- 住民票記載事項証明書

- 源泉徴収票(前職にて給与収入がある場合)

- 給与所得者の扶養控除等(異動)申告書

- マイナンバーカードもしくはマイナンバー通知カード

- 年金手帳

- 被扶養者(異動)届

- 雇用保険被保険者証

- 通勤手当申請書

- 口座振込依頼書

社会保険の手続きをする

健康保険、厚生年金保険、介護保険といった「社会保険」は、事業主と従業員それぞれにおいて加入義務の対象となる場合、所定の手続きを行い、加入しなければなりません。

社会保険の保険料は、雇用主と従業員とで折半して負担します。

加入義務のある事業者

原則として、すべての法人には社会保険の加入が義務付けられています。個人事業主は、常時5人以上の従業員が働いている場合には加入が義務付けられますが、サービス業や農業、漁業を営む一部の事業者の場合には、5人以上の従業員がいても任意加入となります。

加入対象となる従業員

雇用した従業員が社会保険の加入対象になるかどうかは、従業員の勤務時間や勤務日数などによって決まります。常時雇用される従業員は国籍や性別、賃金の額に関係なく、すべて被保険者となります。したがって、契約社員、パート、アルバイトなどの非正規型であっても条件次第で加入が必要な場合があります。

パートタイム従業員などの短時間就業者であっても、常用的な使用関係があれば加入しなければなりません。パート・アルバイトなどの場合は、週の所定労働時間と1か月の所定労働日数が、正社員の4分の3以上の場合に加入対象となります。

ただし、労働日数と労働時間が「4分の3未満」であっても、下記のすべてに該当する場合は社会保険への加入が必要となるので注意しましょう。

短時間労働者の要件

- 1週間の所定労働時間が20時間以上あること

- 賃金月額が88,000円以上であること

- 勤務期間が1年以上見込まれること

- 学生でないこと

事業所の要件(いずれかに当てはまることが必要)

- 特定適用事業所であること ※被保険者数(短時間労働者を除く)が常時500人超の企業

- 特定適用事業所でないが、加入について労使合意が取れた場合

法律改正にともない、2022年・2024年からは短時間労働者の健康保険・厚生年金保険の適用が以下のように拡大されます。

2022年10月からの変更点

- 短時間労働者の要件 : 雇用期間が2か月を超えて見込まれること

- 特定適用事業所の要件 : 被保険者数(短時間労働者を除く)が常時100人超の企業

2024年10月からの変更点

- 特定適用事業所の要件 : 被保険者数(短時間労働者を除く)が常時50人超の企業

手続きと提出書類

社会保険への加入手続きは、必要書類を各都道府県の事務センターに郵送するか、事業所を管轄する年金事務所へ持参します。書類によっては電子申請による提出も可能となっています。

提出する書類と提出期限は以下のとおりです。なお新規適用届提出時に法人であれば「登記簿謄本」の原本を添付する必要があるなど、事業所や従業員の状況により、このほかの書類が求められることもあるので事前に確認しましょう。

| 書類名 | 提出先 | 備考 |

|---|---|---|

| 新規適用届 | 事務センター(年金事務所) | 雇用開始から5日以内に提出 |

| 被保険者資格取得届 | 雇用開始から5日以内に提出 | |

| 被扶養者(異動)届 | 雇用開始から5日以内に提出 従業員に扶養者がいる場合 | |

| 保険料口座振替納付(変更)申出書 | 金融機関 | 口座振替を希望する場合 |

労働保険の手続きをする

従業員を雇用することになった場合は、「労働保険」(労災保険・雇用保険)の加入手続きも行います。

労災保険は、従業員が業務中や通勤中に病気、ケガなどをした際に医療費が補償される制度です。保険料は雇用主が全額負担します。

一方、雇用保険は、従業員が失業したり、育休・介護休暇中に給付金が受けられる制度です。保険料は雇用主と従業員の双方で負担します。

これらの労働保険は、雇用形態にかかわらず労働者が1人でもいる場合、社会保険とは別に加入が原則義務付けられています(農林水産業で常時5人未満の事業所は任意)。

加入対象となる従業員

雇用した従業員が加入対象となる条件は、以下の通りです。

- 労災保険・・・事業主や法人の役員、事業主の親族以外の従業員すべて

- 雇用保険・・・1週間の所定労働時間が20時間以上で、31日以上の雇用見込がある場合

なお、上記加入条件に当てはまらない場合には、例外的に労災保険に加入できる「特別加入制度(中小事業主等・一人親方等が加入する制度)」もあります。

手続きと提出書類

労働保険の加入手続きは「一元適用事業」と「二元適用事業」とで異なり、基本的には一元適用となりますが、農林漁業や建設業などの業種は二元適用となります。

一元適用事業

一元適用事業の場合、労災保険と雇用保険の手続きをまとめて行うことができます。必要書類と提出先・期限は以下のとおりです。

| 書類名 | 提出先 | 提出期限 |

|---|---|---|

| 保険関係成立届 | 管轄の労働基準監督署 | 雇用開始から10日以内 |

| 概算保険料申告書 | 下記いずれか ・管轄の労働基準監督署 ・管轄の都道府県労働局 ・金融機関 | 雇用開始から50日以内 |

| 雇用保険適用事業所設置届 | 管轄の公共職業安定所 | 設置の日から10日以内 |

| 雇用保険被保険者資格取得届 | 雇用開始の翌月10日まで |

二元適用事業

農林漁業や建設業の場合は事業の実態に即し、労災保険と雇用保険の適用についてそれぞれで手続きを行うことになります。

| 書類名 | 提出先 | 提出期限 |

|---|---|---|

| 保険関係成立届 | 管轄の労働基準監督署 | 雇用開始から10日以内 |

| 概算保険料申告書 | 下記いずれか ・管轄の労働基準監督署 ・管轄の都道府県労働局 ・金融機関 | 雇用開始から50日以内 |

| 書類名 | 提出先 | 提出期限 |

|---|---|---|

| 保険関係成立届 | 管轄の公共職業安定所 | 雇用開始から10日以内 |

| 概算保険料申告書 | 下記いずれか ・管轄の都道府県労働局 ・金融機関 | 雇用開始から50日以内 |

| 雇用保険適用事業所設置届 | 管轄の公共職業安定所 | 設置の日から10日以内 |

| 雇用保険被保険者資格取得届 | 管轄の公共職業安定所 | 雇用開始の翌月10日まで |

税金の手続きをする

従業員は給料をもらって収入を得ると、その所得に応じて所得税や住民税を納めなくてはなりません。

このとき、給料を支払う事業主があらかじめ納税額を給与から差し引き、従業員に代わって税務署に納税することになっています。このように給料の支払い段階で税金分を徴収することを「源泉徴収」と言います。

源泉徴収の義務が発生した場合の手続きとして、はじめて従業員を雇用してから1か月以内に「給与支払事務所等の開設・移転・廃止届出書」を税務署に提出する必要があります。創業時にすでにこの書類を提出していた場合には、新たな手続きは不要です。

所得税の徴収について

所得税は各従業員によって所得から控除できる額が違い、それに伴って税額も変わってきます。このとき、配偶者や子供などの扶養状況をチェックしなくてはならないので、「給与所得者の扶養控除等(異動)申告書」は入社時に忘れずに提出してもらうようにしましょう。

納付期限の特例

源泉徴収した所得税の納付期限は、給料などを支払った月の翌月10日までです。ただし、給与を支払う従業員が常時10人以内の場合は「源泉所得税の納期の特例の承認に関する申込書」を税務署へ提出することで、納付を年2回(7月10日および1月20日)にすることができます。

所得税における源泉徴収の範囲

所得税の金額は給与の支払額を基準に計算します。ただし所得税が非課税となる手当てがあることを確認しておきましょう。

たとえば通勤手当・通勤定期代は、合理的な経路および方法の場合、1か月あたり最高15万円までは課税されません。

住民税の徴収について

住民税の納付方法には、納税者(従業員)が直接納付する「普通徴収」と、所得税と同様に給与から天引きして事業主が代わりに納付する「特別徴収」の2通りあり、原則事業主は特別徴収で住民税を納付することになります。

住民税は前年の所得に応じて納税額が決定します。そのため前年に所得がない従業員を雇用した場合は、入社時の手続きは不要です。

一方で、従業員の状況によっては、次のような手続きが必要です。

転職してきた従業員が特別徴収の継続を希望した場合

前職を6/1~12/31に辞めた従業員を雇用し、その従業員が特別徴収の継続を希望した場合、入社した日の翌月の10日までに「給与所得者異動届出書」を各市区町村に提出する必要があります。

普通徴収されている従業員を雇用した場合

入社を期に普通徴収から特別徴収へ切り替える場合、事業主は「特別徴収切替届出(依頼)書」を各市区町に提出します。

市区町村によっては、あわせて未納付分の普通徴収の納付書、納付分の領収書などの提出が必要です。ただし普通徴収の納期限を過ぎているものは特別徴収への切り替えはできません。

住民税の普通徴収が認められる場合もある

以下に当てはまる場合には、例外的に普通徴収が認められています。

- 総従業員数が2人以下

- 他から支給されている給与から住民税が特別徴収されている

- 給与支払額が少なく、住民税を徴収しきれない

- 給与の支給が不定期である

- 専従者給与を支給されている

- 5月31日までに退職した、またはその予定がある

労務管理の書類を準備する

労務管理に関して、以下のような書類も揃えなければなりません。

- 賃金台帳

従業員の氏名、賃金計算期間、労働日数、労働時間数、基本賃金、手当の額などを記載 - 労働者名簿

従業員の氏名、生年月日、従事する業務の種類、雇入の年月日、履歴などを記載 - 出勤簿(タイムカード等)

従業員の氏名、出勤日、出勤・退勤時刻、休憩時間などを記載 - 年次有給休暇取得管理簿

有給休取得日、付与日、日数などを記載

年次有給休暇取得管理簿以外の帳簿は「法定三帳簿」とも呼ばれ、従業員が退職したあとも3年間(※)の保管義務がありますので留意しておきましょう。

※2020年4月の労働基準法一部改正により、保存期間が5年間に延長されましたが、当分の間は3年間で継続されます

人を雇うときの費用も知っておきましょう

従業員を雇用すると、採用費や備品などの初期費用や、毎月の給与、会社負担分の社会保険料などの維持費用が発生します。

初期費用のうち採用費については、事業規模によってかけられる費用が異なるものです。まずは知人の紹介や、ハローワークなど、無料求人の手段を検討してみましょう。

また近年では、求人にSNSを活用する事業者も増えています。同業界のアカウントをフォローするなどして、日頃から情報収集しておくとよいでしょう。

国家資格や特別なキャリアを持つ人材を採用したいのであれば、一般企業が運営している求人サイトを利用するのが効率的です。ただし、掲載料などの費用も考慮して置かなければなりません。

社会保険等の会社負担はどれくらい?

無事に従業員を雇用できたら、会社が負担する社会保険料・労働保険料についても、確認しておきましょう。

たとえば都内飲食店で20代の従業員を雇い、月収20万円(ボーナスなし)を支払う場合、あくまで概算となりますが、社会保険料等の金額として年間35万9280円ほど(※)を会社側が負担することになります。

※計算の内訳/月収20万円(賃金総額240万円)の場合

・健康保険料:11万9760円(9980円✕12か月)

・厚生年金保険料:21万9600円(1万8300円✕12か月)

・雇用保険料:2万2800円(賃金総額240万円✕0.95%)

・労災保険料:7200円(賃金総額240万円✕0.3%)

社会保険料は地域ごと、労働保険料は業種により異なります。ご自身の場合はどうなるかを確認しておきましょう

助成金を活用して費用負担を軽減

国や自治体では、雇用の活性化を目的とした各種助成金制度が設けられています。

費用的な負担を補うことができるため、要件を満たしているものがないか確認しておくといいでしょう。

雇用に関する費用の悩みはそれぞれ

事業によって、人を雇う際の費用に関する悩みはさまざまです。

たとえば、税務相談Q&Aサービス「みんなの税務相談」には以下のようなお悩みが寄せられています。

Q.開業前に人を雇ったときの給与は?

新たなスタッフについて、開業までに教育期間として給与を払います。経理上どのように扱えばいいですか?

<税理士の回答>「開業費」として計上し費用化します。

>>全文はこちら

Q.従業員の資格取得の費用は?

セラピストとして開業予定です。従業員の資格取得費用を雇用主が支払う場合は経費になりますか?

<税理士の回答>業務をする上で必要な資格であれば、経費になると思います。

>>全文はこちら

Q.従業員が自宅で使う家電製品の負担分は?

外国人を雇い、住む場所からこちらで用意します。家電製品を会社で負担する場合どう処理すればいいですか?

<税理士の回答>従業員等への「現物給与」として給与課税の対象になります。

>>全文はこちら

※実際の投稿を編集しています

雇用関連の費用で困ったことがあれば、専門家に相談するなどしてよりよい事業運営につなげましょう。

おわりに

はじめて人を雇うときには、労務や税務の手続きなど本来の業務以外の仕事が煩雑になりがちです。これらの業務を税理士や社会保険労務士など専門家に任せることで、事業に専念することができます。

社会保険労務士の資格を持った税理士に任せたり、税理士が提携している社会保険労務士に依頼することで、ワンストップですべての手続きを任せられるため、時間とコストの節減にもつながることが期待できます。従業員を雇用するタイミングで、専門家に依頼することも検討してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!