【担当者向け2025年版】年末調整、転職してきた人や退職した人の手続きはどのように行う?

年末が近づくと、従業員を雇用している個人事業主や会社の人事・労務担当者は「年末調整」の業務に追われます。

年の途中で転職してきたり、退職した従業員がいる場合の年末調整は通常の手順とは異なるため、不慣れであればどのように行えばよいのか悩むこともあるでしょう。そこでこの記事では、経営者や担当者が知っておくべき転職者・退職者がいる場合の年末調整の方法について解説します。

目次

年末調整の対象となる従業員

まず基本的なおさらいとして、年末調整の対象となる従業員は「給与所得者の扶養控除等申告書」を年末調整を行う日までに提出している会社員やパート、アルバイトなどです。

ただし条件によっては年末調整の対象外となるケースもあり、詳細は以下の表のとおりです。

| 対象者 | 対象外 | |

|---|---|---|

| 正社員やパートなど | ・年末まで同じ会社で勤務した場合(中途就職も含む) | ・給与所得が2000万円を超える ・扶養控除等(異動)申告書を提出していない ・災害減免法の規定により、本年分の給与に対する源泉徴収に猶予や還付がある ・日雇い労働者 |

| 退職者 | ・死亡退職 ・心身障害で退職後、年内の就職が困難な場合 ・12月分の給与を受け取った後に退職した ・その年の給与が123万円以下 | 左記以外の場合 |

| 海外勤務の人 | ・年の途中で海外へ転勤した | ・非居住者(国内に住所がなく、1年以上居所を有さない場合) |

年の途中で転職してきた従業員も対象

年の途中で入社し、年末調整の段階で勤務している従業員に対しても年末調整を行う必要があります。

所得税は1年間の所得をもとに計算されるため、前職の給与などとの合計所得を計算した上で年末調整を行います。そのため、年末調整の際は前職の源泉徴収票が必要になるので、年末調整時または入社時に提出してもらいましょう。

源泉徴収票がない場合

従業員が源泉徴収票を紛失した場合は、前の勤務先に連絡をすれば、再発行してもらうことができます。

「前の会社が源泉徴収票を発行してくれない」というケースがまれにありますが、その際は前職に対し「源泉徴収票不交付の届出手続」を行うよう従業員に伝えましょう。手続きを行うことで、税務署が会社に対し、源泉徴収票を発行するように指導してくれます。

転職者の年末調整のしかた

転職者の年末調整も、手続きの流れはほかの従業員と同様です。

1.年末調整に必要な書類を収集

転職してきた従業員の年末調整を行うためには、以下の4つの書類を提出してもらいます。

- 前職の給与所得の源泉徴収票

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書(※)

※新たに「給与所得者の特定親族特別控除申告書」が統合されました。

年末調整に必要な書類は年の最後の給料日の前日までに提出してもらう必要がありますが、余裕をもった手続きが行えるよう、早めに期限を設定しておくといいでしょう。

なお、転職者が住宅ローン控除を受けている場合は、上記に加えて「住宅借入金等特別控除申告書」も提出してもらう必要があります。

2.給与所得控除後の給与額を計算する

その年の1月1日から12月31日までの給与の総額を、前職の源泉徴収票と合わせて計算し、給与所得控除後の給与額(給与所得)を計算します。

改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて計算を行います。

3.給与から各種控除を差し引く

給与所得から、配偶者控除や扶養控除などの所得控除を差し引きます。従業員によって所得控除の内容は異なりますので、提出してもらった各申告書をもとに、控除額を計算しましょう。

4.所得税の計算をする

各種控除を差し引いた後の金額に、所得税率をかけて所得税の金額を求めます。

所得税率は金額に応じた6段階に分かれています。国税庁のホームページに記載されている速算表を参考にするとよいでしょう。

そして、算出した所得税額に2.1%をかけて復興特別所得税額を求めます。所得税額と復興特別所得税額を合わせた金額が、納めるべき所得税額となります。

なお、住宅ローン控除を適用する場合には、その控除額を所得税額から差し引き、差し引いた後の所得税額に2.1%をかけて復興特別所得税を計算するという流れになるので、注意しましょう。

住宅借入金等特別控除(住宅ローン控除)について「調書方式」がスタート

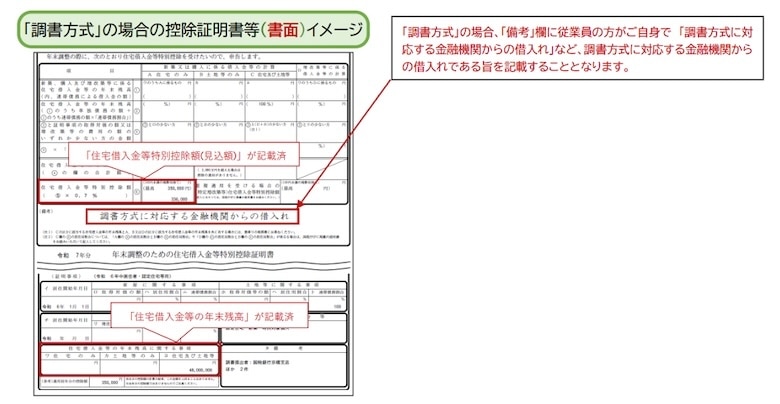

令和7年分の年末調整より、調書方式による住宅借入金等特別控除の適用がスタートしました。調書方式とは、調書方式に対応した金融機関等から提供された情報に基づいて、国税当局から従業員の方に住宅借入金等の「年末残高情報」を提供する方式をいいます。

調書方式の場合、従業員が提出する書類のうち、「借入金の年末残高等証明書」の添付は不要です。「調書方式」の場合、「給与所得者の住宅借入金等特別控除申告書 兼 年末調整のための住宅借入金等特別控除証明書」の「備考」欄に、従業員が自身で 「調書方式に対応する金融機関からの借入れ」などの記載を行います。

なお、令和7年分給与所得に対する源泉徴収簿では、令和7年度より創設された「特定親族特別控除」の適用がある場合の計算に対応していません。そのため、特定親族特別控除の適用がある場合は、源泉徴収簿の余白部分を用いるなどして計算を行います。

5.還付または徴収する

源泉徴収をした所得税額の合計と、上記の計算によって算出した正しい所得税額を比較し、その差額を還付、または追加徴収します。源泉徴収額は、前職の源泉徴収票も合わせて計算することを忘れないようにしましょう。

還付・追加徴収は、12月または1月の給与で行います。

6.法定調書を税務署に提出する

年末調整が終わったら、法定調書を作成し、税務署や市区町村に提出します。

提出書類と提出先は以下の表のとおりで、提出期限は原則として翌年の1月31日となっています。

| 書類名 | 提出先 |

|---|---|

| 源泉徴収票 | 事業所を管轄する税務署 |

| 法定調書合計表 | |

| 支払調書 | |

| 給与支払報告書 | 従業員が居住している市区町村 |

| 給与支払報告書の総括表 |

年末調整のしかたについての詳細は以下の記事で解説しています。

転職者の年末調整に関する注意点

転職者の年末調整をする前に、以下の3つの注意点について確認をしておきましょう。

転職前のアルバイトやパート分も年末調整が必要

転職前にアルバイトやパート、契約社員をしていた場合の給与も、併せて年末調整が必要になります。

転職者は正社員分の給与以外は知らせなくてもいいと思いがちですが、給与所得は勤務形態にかかわらず年末調整が必要ということを伝え、源泉徴収票を提出してもらいましょう。

転職前の国民年金や国民健康保険も控除する

前職を退職してから転職をするまでの期間が空いている場合は、従業員が自分で国民年金や国民健康保険料を納めている可能性があります。納めた保険料の額は年末調整で所得から控除できるため、従業員に確認しましょう。

なお、国民年金を納めている場合には「控除証明書」など納付をしたことを証明する書類が必要になるため、保険料控除申告書と併せて提出をしてもらいます。

国民健康保険料を納めている場合は、証明書類は必要ありません。領収書や通帳などで金額を確認してもらい、保険料控除申告書に正しい金額を記入してもらいましょう。

退職金を受け取っていたら申告書を提出したか確認

従業員が前職を退職したときに退職金を受け取っていた場合、その退職金は所得税の課税対象となります。ただし、「退職所得の受給に関する申告書」を前職の会社に提出していれば、改めて申告する必要はありません。

この申告書を前の会社に提出していない場合は、従業員自身で確定申告をする必要があります。

退職した人の年末調整は不要

退職者は、転職先が決まっていれば新しい会社で年末調整を行い、決まっていない場合は自分で確定申告をするため、基本的には退職者に対して会社側が年末調整を行う必要はありません。

ただし、会社(給与支払者)には、従業員が退職してから1か月以内に源泉徴収票を発行する義務があります。これを怠ると所得税法に違反しているとみなされ、1年以下の懲役または50万円以下の罰金が科されることになっています。

退職した人には必ず源泉徴収票を発行し、また、再発行の希望があれば迅速に対応するようにしましょう。

そのほか、生命保険料控除証明書や住宅借入金等特別控除額の計算明細書などの書類を預かっている場合は、忘れずに返却しましょう。

退職者の年末調整が必要なケース

基本的に退職者の年末調整を行う必要はありませんが、次のような場合には退職した時点での情報をもとに年末調整を行う必要があります。

- 12月分の給与を受け取った後に退職した場合

- 死亡退職の場合

- 心身障害で退職し、年内の就職が困難な場合

- 海外の支店等へ転勤した場合

- その年の給与が123万円以下の場合

おわりに

年末調整は必要な書類が多く手間もかかりますが、転職者や退職者がいる場合であっても不備がないように正しく行わなければなりません。

年末調整に慣れていなくて対応が遅れがちになってしまったり、不備がありそうで不安、本業に差支えそうなどと思ったら、年末調整のプロである税理士に代行してもらうことも考えてみるとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!