【2025年最新版】転職・退職したときの年末調整の手続きと書き方を詳しく解説

会社から給与をもらっている方は、毎月の支給額から所得税が天引きされています。しかし天引きされている所得税額は概算で計算されているため、本来納付すべき税額との間に差額が生じてしまいます。その差額を調整するために行うものが、年末調整です。

年末調整は勤務先の会社が行ってくれるため、退職をしてそのまま個人事業主になった場合や、年内に転職ができなかった場合などは、自分で確定申告を行わなければなりません。

年の途中で会社を辞めた場合の年末調整に関わる手続きを、記入例を用いながら説明していきます。

目次

年末調整とは

年末調整とは、その年の所得に対しての所得税額を確定し、源泉徴収した税額との差額を調整する手続きです。住民税も毎月の給与から徴収されていますが、そのような制度はありません。所得税はその年の所得から計算されるのに対し、住民税は前年の所得から計算されるので、徴収額に過不足が発生しないためです。

年末調整は、その年の最後の給与が支払われる日に行われ、それまでに「給与所得者の扶養控除等(異動)申告書」を提出した人が対象となります。この申告書を提出しないと年末調整が行われないだけではなく、翌年の源泉徴収額が高くなってしまうというデメリットもあるので、特別な理由がない限りは提出しておきましょう。

会社員やパート・アルバイト等の給与所得者は基本的に年末調整が行われますが、条件によっては年末調整が行われない場合もあります。年末調整の対象になる人とならない人の条件を、以下の表にまとめました。

| 対象者 | 対象外 | |

|---|---|---|

| 正社員やパートなど | ・年末まで同じ会社で勤務した場合(中途就職も含む) | ・給与所得が2000万円を超える ・扶養控除等(異動)申告書を提出していない ・災害減免法の規定により、本年分の給与に対する源泉徴収に猶予や還付がある ・日雇い労働者 |

| 退職者 | ・死亡退職 ・心身障害で退職後、年内の就職が困難な場合 ・12月分の給与を受け取った後に退職した ・その年の給与が123万円以下 | ・左記以外の場合 |

| 海外勤務の人 | ・年の途中で海外へ転勤した | ・非居住者(国内に住所がなく、1年以上居所を有さない場合) |

年末調整で控除されないもの

年末調整では、基礎控除や扶養控除などの13種類の控除が適用されます。

しかし、雑損控除、医療費控除、ふるさと納税などの寄附金控除は、年末調整では控除を受けることができません。年末調整後に自分で確定申告をすることによって還付金が受け取れます。なお、ふるさと納税は「ワンストップ特例」を利用すれば、確定申告をしなくてもふるさと納税の控除を受けることができます。

また、住宅ローン控除は初年度のみ確定申告が必要となり、2年目以降に年末調整で控除が適用されます。これらの控除がある方は、年末調整後の確定申告を忘れないようにしましょう。

年内に転職した場合に必要な年末調整関連書類

年内に転職をした場合は、転職先で年末調整が行なわれますが以下の4つの書類を会社に提出する必要があります。

- 前職の給与所得の源泉徴収票

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書(対象者のみ)

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書(※)

※新たに「給与所得者の特定親族特別控除申告書」が統合されました。

以下より各書類について、記入例を用いながら説明していきます。

前職の給与所得の源泉徴収票

年末調整ではその年の1月1日から12月31日までの給与所得から所得税を計算するため、前職の「給与所得の源泉徴収票」を勤務先に提出しなければなりません。

給与所得の源泉徴収票とは、その年に従業員に支払った給与の金額と年間の所得税が記載された書類のことです。通常はその年最後の給与明細と一緒に受け取ることが多いのですが、年の途中で会社を辞めた場合は、その時点での給与支給額や所得税が記載された源泉徴収票を受け取ることができます。

年内に複数回転職している場合は、各勤務先で源泉徴収票を受け取る必要があります。

前職の源泉徴収票がない場合

源泉徴収票を紛失したなどの場合には、前の勤務先に連絡して再発行してもらいます。

もし退職してから1か月以上経っても源泉徴収票が発行されない場合は、速やかに退職した会社に発行の手続きを依頼しましょう。前職に連絡しても発行されない場合は、税務署にて「源泉徴収票不交付の届出手続」を行うことで、税務署から会社に対し、源泉徴収票を発行するように指導してくれます。

源泉徴収票の提出がないと年末調整ができないため、自分で確定申告することになります。

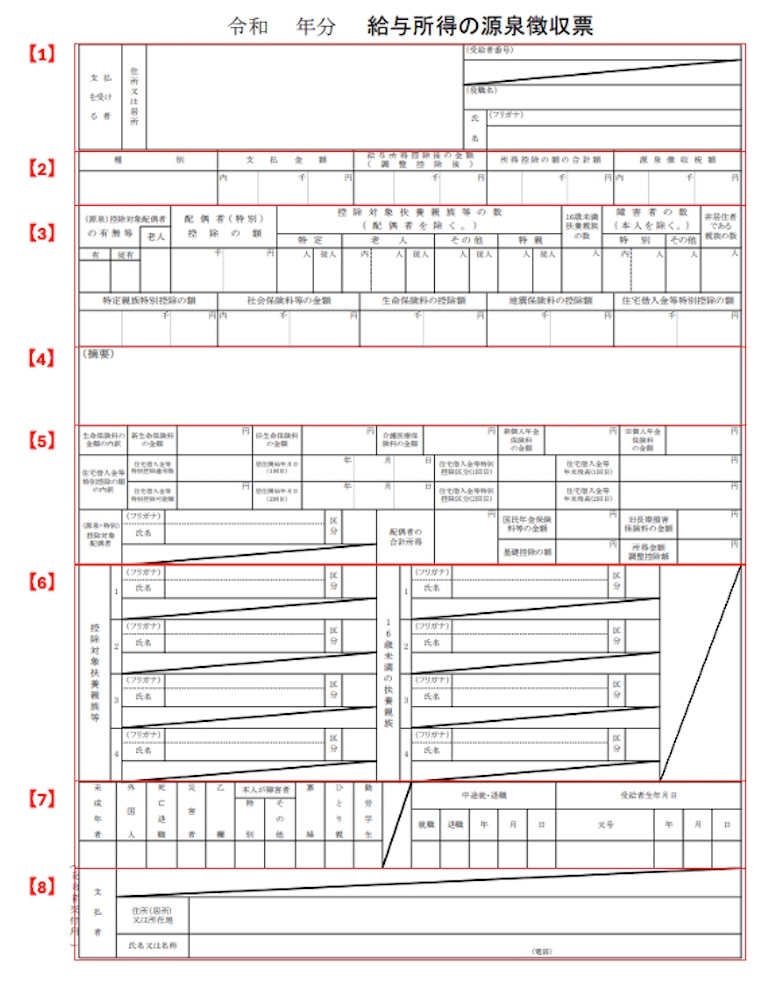

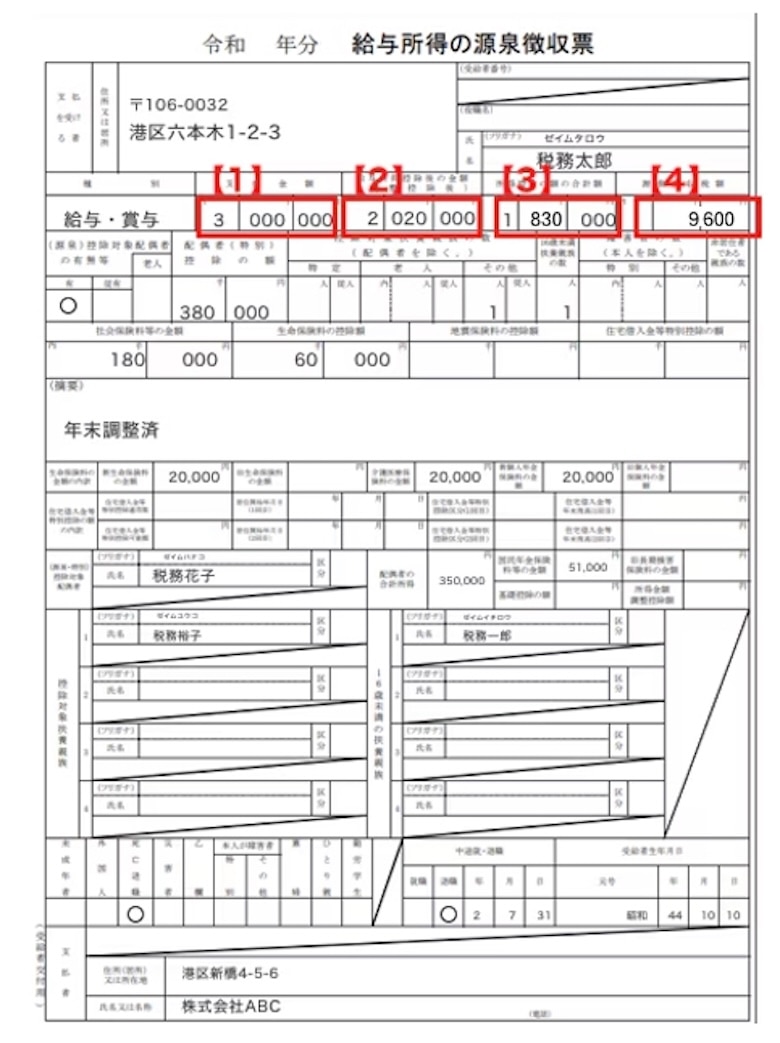

給与所得の源泉徴収票の見方

【1】自身の住所・氏名が記入されます。

【2】「種別」には「給与・賞与」が記入され、「支払金額」には退職日までに受け取った給与の合計額が記入されます。

年の途中で退職した場合は「給与所得控除後の金額(調整控除後)」および「所得控除の額の合計額」は空欄になっていますが、これらは年末調整が行われた後に記載されることになります。「源泉徴収税額」には、退職日までの給与・賞与から源泉徴収された所得税の合計が記載されています。また、扶養親族の人数等も記載されています。

【3】配偶者がいる場合は丸をつけられ、「配偶者特別控除の額」に配偶者(特別)控除額が記入されますが、これは12月31日の状況で判断するため、年の途中で退職した場合には何も記載がありません。

社会保険料等の金額には、退職日までに差し引かれた社会保険料等の総額が記載されています。

【4】年の途中で就職していた場合には、摘要欄に「年末調整未済」と記載されます。

【5】各控除についても12月31日時点の情報で決定されるため、中途退職した場合にはなにも記載がありません。

【6】扶養親族の氏名が記入されますが、こちらも年末調整の段階で決定されるため、記載がない場合もあります。

【7】退職欄に◯がつけられ、退職した年月日が記載されます。

【8】源泉徴収票を発行した会社の名称と住所が記載されます。

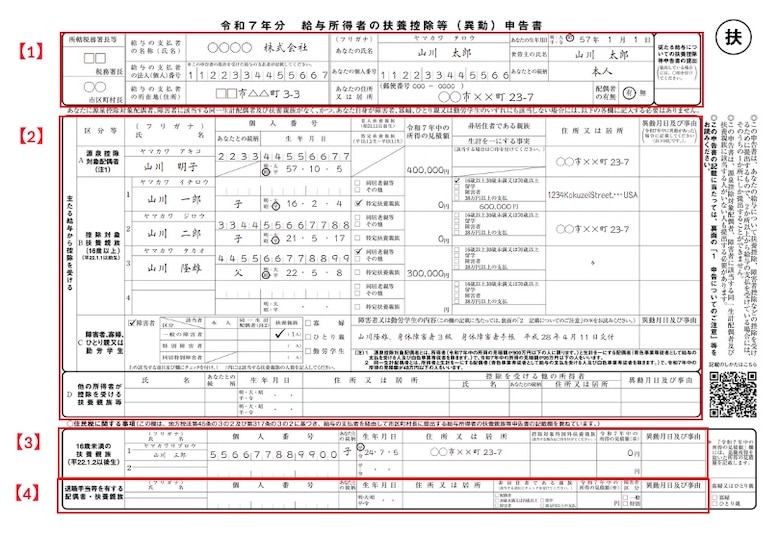

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書は扶養親族の詳細を記入したもので、年末調整で扶養控除などを受けるために作成する書類です。この申告書は就職後、最初の給与受取日の前日までに、会社に提出します。

「扶養控除等申告書」という名称ではありますが、扶養親族の有無に関わらず原則提出する必要があります。ただし、複数箇所には提出できないので、2か所以上から給料をもらっている場合にはメインの勤務先にのみに提出します。

では、具体的にどこにどのような内容を記入するのか、4つに分けて説明していきます。

【1】

左側には申告書を提出する会社の名称と住所を記入します。右側には氏名・マイナンバー・住所・生年月日・世帯主の氏名と続柄・配偶者の有無を記入します。

【2】

A欄には、源泉控除対象配偶者の氏名・生年月日・マイナンバーを記入します。源泉控除対象配偶者とは、合計所得金額見積額が900万円以下となる納税者の配偶者にあたり、かつ合計所得金額の見積額が95万円以下の人のことです。

配偶者がパートやアルバイトをしている場合は、「令和7年中の所得の見積欄」に今年度の年収から給与所得控除である65万円を差し引いた金額を記入します。控除後の金額がマイナスになったり専業主婦の場合は0円と記入しましょう。同居しているならば、住所は「同上」で問題ありません。

B欄には、控除対象扶養親族の氏名・生年月日・マイナンバーを記入します。控除対象扶養親族に該当するのは、納税者本人と生計を共にする配偶者以外の16歳以上の親族で、合計所得金額の見積額が58万円以下の場合です(青色事業専従者として給与が支払われている、および白色事業専従者を除く)。

なお、令和5年度の年末調整から、16歳以上の非居住者のうち、30歳〜69歳の扶養親族は、控除の対象外となりました(留学生・障害者・38万円以上の送金を受けている者は控除の対象)。

控除対象扶養親族が19歳以上23歳未満の場合は「特定扶養親族」にチェックを入れます。同居しているならば、住所は「同上」で問題ありません。非居住者の扶養家族がいる場合は「非居住者である親族」で該当するものにチェックを入れ、送金金額を記入します。

C欄には、障害者・寡婦・ひとり親・勤労学生がいる場合、該当箇所にチェックをし、人数を記入します。

【3】

16歳未満の扶養親族の氏名・生年月日・マイナンバーを記入します。同居しているならば、住所は「同上」で問題ありません。

【4】

令和5年度の年末調整から、住民税に関する事項に「退職手当等を有する配偶者・扶養親族」を記入する欄が追加になりました。退職手当等の支払いを受ける配偶者(令和7年中の退職所得を除いた合計所得金額の見積額が133万円以下)または扶養親族(同58万円以下)がいる場合は、氏名、マイナンバー、あなたとの続柄、生年月日、退職所得を除いた所得の見積額を記入します。

給与所得者の扶養控除等(異動)申告書の記入例

税務太郎さんの家族構成

- 世帯主……税務太郎(納税者本人)

- 配偶者……税務花子(パート収入100万円あり)

- 扶養親族……税務裕子(19歳)、税務一郎(13歳)

上記の情報をもとに申告書を記入すると、以下のようになります。

給与所得者の保険料控除申告書

給与所得者の保険料控除申告書は、給与所得者が年末調整で、生命保険料・社会保険料などの保険料の控除を受けるために作成する書類です。この申告書はその年最後の給与受取日の前日までに、会社に提出します。

では、どのような内容をどこに記入するのか、3つに分けて説明していきます。

※記入例は令和3年分の様式ですが、令和7年分についても様式・記入内容は変わりません(令和6年分から生命保険料控除の「保険金等の受取人の氏名」、地震保険料控除の「保険等の契約者の氏名」、社会保険料控除の「保険料を負担することになっている人の氏名」の、続柄欄が削除されました)

【1】

左側には、転職先の会社名・住所を記入します。右側には、氏名・住所を記入します。押印は不要です。

【2】

生命保険控除の欄は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに分かれており、保険会社から送られてくる保険料控除証明書をもとに記入します。ただし、控除額の計算は自分で行わなければなりません。申告書の下部にある計算式や国税庁のホームページをもとに計算しましょう。

【3】

地震保険や社会保険に加入したり、小規模企業共済等掛金を支払った場合に、支払金額を記入します。社会保険料の欄には、給与から差し引かれていない社会保険料がある場合に記入するので注意しましょう。【2】と同様に、保険会社から送られた保険料控除証明書をもとに記入します。

給与所得者の保険料控除申告書の記入例

税務太郎さんの保険料

- 一般の生命保険料(新保険料分)……9万5000円

- 介護医療保険料……10万円

- 個人年金保険料(新保険料分)……12万円

※一般の生命保険料と個人年金保険料は、平成24年以降に契約したものが新保険料、それ以前に契約したものが旧保険料になり、生命保険料控除証明書に記載されています。

給与から差し引かれていない社会保険料

- 国民年金……8万5000円

- 国民健康保険……21万5000円

上記の情報をもとに申告書を作成すると、以下のようになります。

※記入例は令和3年分の様式ですが、令和7年分についても様式・記入内容は変わりません

※転職前の社会保険料も控除できる

退職後、次の就職先が決まるまでは国民年金や国民健康保険に加入するかと思いますが、その時に支払った保険料は、社会保険料控除の対象になります。名義が自分の名前でなくても、実際の支払者が自分であれば控除を受けることができます。

年内に転職した場合は、新しい職場で「給与所得者の保険料控除申告書」を記入する際に、社会保険料控除の欄に支払った保険料の金額を記入します。そして、日本年金機構から送付される国民年金保険料の控除証明書と一緒に提出すれば控除が受けられます。国民健康保険に関しては、添付書類は必要ありません。自治体から送られてくる納付の通知書や領収書で支払った金額を確認して、申告書に記入します。

年内に就職しなかった場合や、新しい職場の年末調整に間に合わなかった場合は、確定申告の際に支払った保険料を記入し、上記と同様に国民年金保険料の控除証明書を添付して申告しましょう。

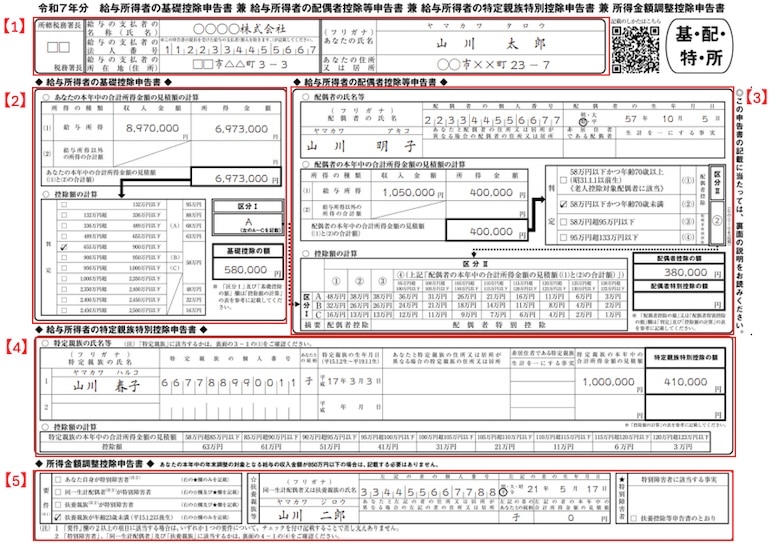

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

この申告書は年末調整を受ける人全員の提出が必須となります。では、この申告書にはどのような内容を記入するのか、5つに分けて説明していきます。

19歳〜22歳の特定扶養親族がいる世帯の税負担を軽減するため、令和7年度から「特定親族特別控除」が新たに創設されています。対象となりそうな親族がいる場合には申告漏れがないよう注意が必要です。

【1】

所轄税務署長は勤務先の所在地を所轄する税務署で、記入は必要ありません。左側には勤務先の名称と住所、右側には自分の氏名と住所を記入します。

【2】

自分の1年間の合計所得を計算し記入します。

まず、「給与所得」の「収入金額」には1年間の収入金額を記入します。なお、各申告書の「本年中の合計所得金額の見積額」欄の記載に当たっては、国税庁ホームページに掲載している「合計所得金額の計算について」を参照してください。

合計所得金額の見積額が出たら、「控除額の計算」を参考に該当する判定ボックスにチェックをいれ、区分Iに判定を記入します。「基礎控除の額」にも記載します。

※所得金額調整控除の適用がある場合は、求めた給与所得の金額から以下の控除額を差し引きます。

「{給与の収入金額(1,000万円超の場合は1,000万円)- 850万円} × 10%=控除額(1円未満の端数切り上げ)」

※給与以外の所得がある場合は、以下の記事を参考に合計額を求めて記入します。

【3】

配偶者控除および配偶者特別控除を受ける場合に記載が必要です。

配偶者の氏名、マイナンバー、生年月日と、別居の場合は住所も記入します。配偶者の本年中の合計所得を記入し、【2】と同様に判定のチェックと区分IIに判定を記入します。

「控除額の計算」の表を参考に求めた額を、「配偶者控除の額(または配偶者特別控除の額)」に記入します。

【4】

給与所得者の特定親族特別控除申告書の欄は、所得者と生計を一にする19歳以上23 歳未満の特定親族がいて、その特定親族の令和7年中の合計所得金額が58万円超123万円以下の場合に記入が必要です。

特定親族の氏名、マイナンバー、生年月日と、別居の場合は住所も記入します。「特定親族の本年中の合計所得金額の見積額」に、「給与所得者の基礎控除申告書」で算出した自身の1年間の合計所得を記入します。

次に、「控除額の計算」の表で、特定親族の本年中の合計所得金額の見積額を当てはめ、該当する控除額を「特定親族特別控除の額」に記入します。

【5】

給与等の収入金額が850万円超で、以下のいずれかに当てはまる際には、給与等の収入金額(1000万円が限度)から850万円を控除した金額の10%に相当する金額を給与所得から控除されます。

・本人が特別障がい者に該当する

・同一生計の配偶者または扶養親族が特別障がい者に該当する

・23歳未満の扶養親族を有する

この欄は、所得金額調整控除に該当する際に記入が必要です。特別障がい者や扶養親族など当てはまる要件にチェックを入れます。チェックを入れた要件に該当する欄に記入します。

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書の記入例

- 税務太郎さんの年間収入は給与のみで897万円

- 妻の花子さんはパートで働いており、年間収入は給与のみで105万円

- 子どもの裕子さんは19歳で、年間アルバイト収入は給与のみで165万円

上記の例をもとに申告書を作成すると、以下のようになります。

年末時点で会社に勤務していない場合

年末時点で会社に勤務していないと、年末調整が行われません。そのため、年内に転職できなかった場合や、転職しても年末調整までに源泉徴収票の発行が間に合わなかった場合、また退職後に個人事業主になった場合などは、確定申告が必要になります。

退職後に確定申告を行うことで、納めすぎた税金が還付される可能性があります。申告には以下の書類が必要です。

- 確定申告書

- 前職の給与所得の源泉徴収票

- 各所得控除を受けるための証明書類(※)

※各所得控除を受けるための証明書類

・社会保険料控除証明書(社会保険料控除を受ける場合)

・医療費の領収書等(医療費控除を受ける場合)

・支払額などの証明書(生命保険料控除や地震保険料控除を受ける場合)

・住宅借入金等特別控除申告書(住宅ローン控除を受ける場合)

など

退職後は3月15日までに確定申告を行いましょう。確定申告をしないと控除などの情報も申告されないことになるので、翌年の住民税が高くなったり、無申告加算税が課される可能性があります。

退職後でも年末調整が行われる人

12月分の給与を受け取ってから退職した場合や、事故や病気で退職し、再就職が困難な場合、死亡による退職の場合は、退職した会社で年末調整が行われるため、確定申告は必要ありません。

上記にあてはまる方でも、医療費控除などがある場合には還付申告を行うことになります。

- 還付申告とは?確定申告との違い、還付条件と必要書類、申請方法を解説

- 会社員必見!確定申告することでメリットが得られる10ケースを税理士が解説

- 確定申告前に領収書や明細書をなくした!再発行はどうしたらいいの?

退職金の確定申告はどうなるの?

会社を退職して、失業給付金や退職金を受け取る方もいるかと思います。失業給付金には税金がかかりませんが、退職金は所得税の課税対象となります。

退職する前に「退職所得の受給に関する申告書」を提出していれば会社側が正確な所得税額を計算し、本来徴収すべき所得税額を源泉徴収してくれるため、原則確定申告は必要ありません。

退職所得の受給に関する申告書には、以下の項目を記入します。

- 退職する会社名、住所

- 退職者の名前、住所、マイナンバー

- 退職金等を受け取った日付

- 退職する会社に入社した日

- 退職する日

- 勤続年数(1年未満を切り上げ)

たとえば、税務太郎さんは25年4か月勤めた株会社ABCを、2025年7月31日に退職しました。この場合の勤続年数は26年となり、申告書は以下のように記入します。

この書類を提出しないと退職所得控除が受けられないため、正確な所得税額が計算できず、規定の20.42%が退職金から源泉徴収されてしまいます。その場合は自分で確定申告を行い、所得税の還付を受けることになります。

死亡退職の場合

死亡による退職の場合は、死亡日までに支給された給与や賞与に対して年末調整が行われます。死亡後に支給日が到来する給与は相続財産になり、所得税の課税対象になりません。そのため、源泉徴収票の「支払金額」には死亡前までに支給された給与の総額が記入されます。

たとえば死亡日が7月31日で、次の給与支給日が8月25日の場合は、1月から7月までの給与に対し、年末調整が行われます。8月分の給与に関しては相続財産の扱いとなり、源泉徴収をする必要はないため、源泉徴収票の支払金額には含めません。

死亡退職の場合は、相続人に対して死亡者の源泉徴収票が交付されます。相続人は受け取った源泉徴収票の「死亡退職」の欄に◯があるかを確認し、必要であればそれをもとに準確定申告を行いましょう。

死亡退職者の「給与所得の源泉徴収票」の見方

<前提>

・税務太郎さんが7月31日に亡くなった

・太郎さんの勤務先「株式会社ABC」の給与支払日は、毎月25日

・1月から7月までに受け取った給与は300万円

・妻の花子さんはパート収入が100万円ある

・娘の裕子さんは19歳、息子の一郎くんは13歳

・所得控除の合計金額:183万円。なお、内訳は以下のとおり

基礎控除(58万円)、配偶者控除(38万円)、扶養控除(63万円 ※裕子さんが特定扶養親族のため)、社会保険料控除(18万円)、生命保険料控除(6万円)

<解説>

【1】「支払金額」には死亡日までに支給された300万円が記入されています。

【2】300万円に対しての給与所得控除額は98万円なので、300万円 - 98万円 = 202万円が「給与所得控除後の金額」となっています。

【3】所得控除の合計金額:183万円が記入されています。

【4】給与所得控除後の金額から「所得控除の合計」を差し引いた課税所得(202万円 - 183万円 = 19万円)を元に算出された所得税額と復興特別所得税額を合計した金額が「源泉徴収税額」となっています

- 死亡によって凍結された銀行口座からお金を下ろしたい!どうすればいいの?

- もし自分や夫が死亡したら、残りの住宅ローンがチャラになる「団体信用保険」ってなに?

- 国税庁|No.2022 納税者が死亡したときの確定申告(準確定申告)

おわりに

年末調整は、年末時点で会社に勤めていればほとんどの方が対象になります。提出する書類に不備がないように確認して、正しい情報で年末調整が行われるようにしましょう。年内に退職や転職をしたため年末調整がされるかどうか不安な方は、この記事を参考にチェックしてみてください。

また、年末調整がされた場合でも、医療費控除や寄付金控除は自身で確定申告を行わなければ適用されません。該当する方は、年末調整だけではなく確定申告も行う必要があるということを覚えておきましょう。

独立・開業をした方や予定している方へのおすすめ情報はこちら

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!