ふるさと納税は確定申告不要?ワンストップ特例などの手続きや注意点について

任意の自治体に寄附をすると、特産品などの返礼品を受け取ることができる、ということで人気を博しているのが「ふるさと納税」です。

このページでは、ふるさと納税で税金が控除される仕組みや、税金の控除を受ける2つの方法、手続きの流れなどについて、初めてふるさと納税を行う方にもわかりやすく解説します。

目次

ふるさと納税とは?

ふるさと納税とは、任意の自治体に寄附をすると、寄附金額のうち2,000円を超える部分について、所得控除または税額控除が受けられるという制度です。

ふるさと納税は、2008年から導入された制度で、「寄附金控除」のひとつとなっています。

4つのメリット

ふるさと納税1つ目のメリットは、ふるさと納税は何度でも申し込むことができ、1年間の寄附金額が控除額の上限以内であれば、2,000円を超える分は全額寄附金控除の対象となることです。

2つ目は、実質わずか2,000円の自己負担で、好きな返礼品が受け取れることが挙げられます。返礼品は地域の特産品や名産品のほか、宿泊券や施設の利用券など、内容もバラエティ豊かです。

3つ目は、寄附する自治体を自由に選べるという点です。出身地だったり、思い入れのある自治体、寄附金の使い道に賛同できる自治体など、思いのまま選ぶことができます。

4つ目は、ふるさと納税の支払いにクレジットカードを利用することで、クレジットカードの決済ポイントも貯められるということです。還元率はクレジットカードにより異なりますが、還元率が0.5%の場合、ふるさと納税を1万円すると50ポイントが貯まるため、ダブルでおトクと言えるでしょう。

なお、制度改正により、2025年10月以降はポータルサイト独自のポイント還元は廃止されました。

節税にはならない?

ふるさと納税をすることで節税になるという言われ方をすることもありますが、厳密にはそうではありません。実際には、住んでいる自治体に納めるはずだった住民税を、ふるさと納税の寄附先に前払いした、ということになります。

ただし、実質負担である2,000円よりも高額の返礼品をもらえれば、その差額分はトクをすると考えることができます。

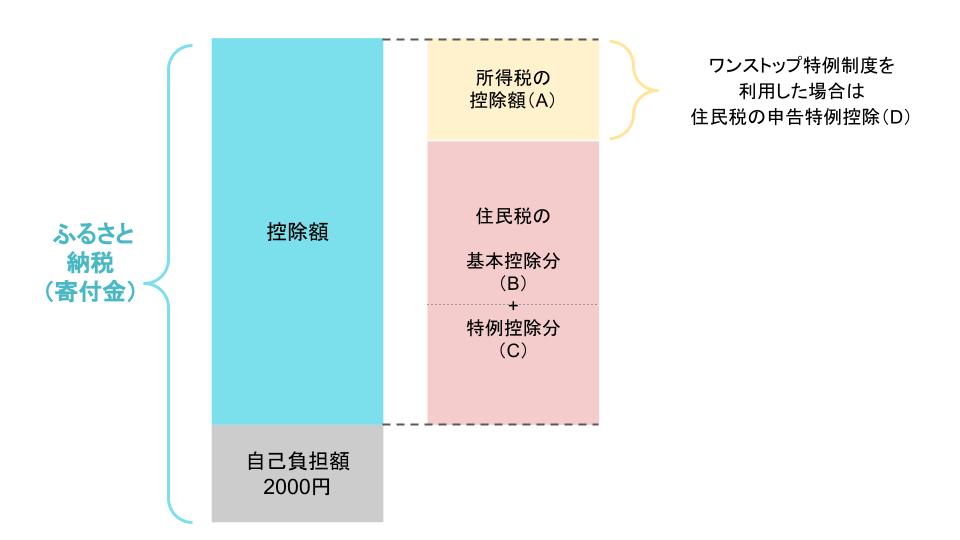

控除の仕組み

ふるさと納税は寄附金控除のひとつですが、受けられる控除の適用に違いがあります。

寄附金控除では、寄附金から2,000円を引いた分が寄附金控除の対象となり、対象となる年の所得税の計算において所得控除を受けることができます。さらに住民税の基本控除分があり、翌年度の住民税から税額控除がされます。

一方でふるさと納税の場合は、所得控除と住民税の基本控除分に加えて、住民税の特例控除分(税額控除)が設けられています。

(A)所得税の控除額

(ふるさと納税の額※ - 2,000円 )×所得税率

※上限額は総所得金額等の40%

(B)住民税の基本控除

(ふるさと納税額※ - 2,000円) × 10%

※上限額は総所得金額等の30%

(C)住民税の特例控除

(1)特例控除分が住民税所得割額の2割を超えないとき

(ふるさと納税額※ - 2,000円) ×(100% - 10% - 所得税率※)

※個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税率

(2)特例控除分((1)で計算した金額)が住民税所得割額の2割を超えるとき

住民税所得割額 × 20%

※この場合は実質負担額は2,000円を超えます

(D) 住民税の申告特例控除

(C)特例控除分 × 所得税率 ÷ (100% - 10% - 所得税率)

ふるさと納税で控除を受けるには「所得税の確定申告」または「ワンストップ特例制度」の2つの方法があり、控除される金額の計算方法は、確定申告をした場合は(A)+(B)+(C)、ワンストップ特例制度を利用した場合は(B)+(C)+(D)となります。

ワンストップ特例制度を利用して、ふるさと納税の寄附金が住民税所得割額の20%を超えた場合は、(C)の特例控除分と(D) の申告特例控除分が減額されてしまいます。そのため、控除限度額を超えて寄附をした場合は、確定申告を利用したほうが有利になります。

控除上限額を超えないようにするために、あらかじめ総務省のふるさと納税ポータルサイトを参考におおよその上限額を確認しておくとよいでしょう。

なお、税制改正により、年収1億円以上の高所得者について、住民税から差し引かれる控除額の上限を193万円とする見込みです(適用は2027年の寄付からの予定)。

ふるさと納税で控除を受ける2つの方法

先述の通り、ふるさと納税で控除を受けるための手続きは2種類あり、「所得税の確定申告」または「ワンストップ特例制度」のいずれかです。

その1)ワンストップ特例制度

ワンストップ特例制度とは、確定申告を行わずにふるさと納税の寄附金控除を受けられる仕組みです。

ワンストップ特例制度を利用できるのは、「確定申告の必要がない給与所得者」「1年間の寄附先が5自治体以内」のいずれの条件にも当てはまる人が対象になります。

ワンストップ特例制度の場合、控除対象は住民税のみとなります。先述したとおり、所得税の所得控除額(A)がない代わりに、同様の金額の控除が受けられる住民税の申告特例控除分(D)が設けられています。

ワンストップ特例制度を利用する際には、ふるさと納税をした寄附先に、寄附をした翌年1月10日までに「寄附金税額控除に係る申告特例申請書」を提出する必要があります。

申請書は寄附先に依頼するか、ふるさと納税ポータルサイト、総務省のホームページで入手できます。必要事項を記入したら、マイナンバー関連書類をコピーして、それぞれ提出期限までに寄附をした各自治体へ郵送します。

その2)所得税の確定申告

下記に当てはまる人はワンストップ特例制度が利用できないので、所得税の確定申告が必要になります。

- 給与所得がなく、年間95万円超(2024年までは48万円超)の事業所得や不動産所得などの所得がある

- 給与が2,000万円以上の給与所得者

- 給与を2か所以上の会社から受けていて、年末調整を行わなかった給与の所得金額が20万円を超える場合

- 給与以外の副収入の所得金額が20万円を超える場合

- 公的年金が400万円を超える場合

- 1年間の寄附先が6自治体以上ある

- ワンストップ特例制度の申請を忘れた、または期日までに間に合わなかった

寄附金が控除上限額を超えない場合は、ワンストップ特例制度と確定申告での減税額は原則同じです。

確定申告を行うとワンストップ特例制度の適用が無効に

寄附先の自治体にワンストップ特例制度の申請を済ませていても、確定申告をした段階で、ワンストップ特例制度の適用は無効になります。

その場合は、すべてのふるさと納税の寄附金控除について確定申告で適用する必要があります。

ふるさと納税の確定申告手続き

それでは、ふるさと納税の寄附金控除手続きを確定申告で行う場合の流れや、確定申告書の作成方法を解説します。

確定申告スケジュール

1月1日〜12月31日までの1年間に行ったふるさと納税の申告手続きは、原則翌年の2月15日から3月15日までに行います。

なお、確定申告によって還付がなされる還付申告の場合は2月15日より前でも手続き可能です。

準備が必要なもの

寄附金控除(ふるさと納税)の確定申告を行う際に、用意しておくものは次のとおりです。

- 寄附金受領証明書…寄附をした自治体から送付されます

- 対象期間の源泉徴収票…給与所得がある場合は必要です

- 還付金受取用の口座番号…本人名義の口座を用意します

- マイナンバー関連書類(番号確認書類+本人確認書類)

(4)については、マイナンバーカードがある場合は、マイナンバーカードのみで番号確認と身元確認が可能です。

マイナンバーカードがない場合は、番号確認書類(通知カード、マイナンバーの記載のある住民票の写しまたは住民票記載事項証明書)と身元確認書類(運転免許証、公的医療保険の被保険者証、パスポートなど)が、それぞれ1つずつ必要になります。

確定申告書の作成方法

確定申告書の作成方法には、以下の3つの方法があります。

1)手書きで確定申告書を作成する

確定申告書を税務署で入手するか、国税庁ホームページでダウンロードし、プリントアウトして、手書きで記入します。

記入後は、税務署に郵送するか窓口へ直接持参します。郵送で提出する場合は、本人確認書類のコピーの添付が必要です。

2)パソコンで確定申告をする(e-Tax・印刷して提出)

国税庁のホームページにある「確定申告書等作成コーナー」にて申告書の作成を行います。

まずは「作成開始」を選択し、次ページ以降で「提出方法に関する質問」「作成する申告書等の選択」「マイナポータル連携の選択」などを行い、申告書を作成します。

e-Taxを利用すれば、確定申告の手続きをオンライン上で済ませることができます。ただし、e-Taxを行うためには、方式別に次のような事前準備が必要です。

- マイナンバーカード

- ICカードリーダライタ、またはマイナンバーカードの読み取りに対応したスマートフォン

これらの事前準備をしていない場合、または税務署で発行されたe-Tax用のID・パスワードがない場合は、e-Taxでの提出ができません。「書面」を選択し、ホームページ上で必要事項を入力して、申告書を作成し印刷します。提出は、印刷したものを税務署に郵送するか窓口へ直接持参する方法があります。郵送で提出する場合には、本人確認書類のコピーの添付が必要です。

3)スマホから確定申告を作成する(e-Tax)

マイナンバーカードを取得していて、マイナンバーカードの読み取りに対応したスマートフォンがあれば、マイナンバーカード方式によるe-Taxで確定申告を行うことができます。

スマートフォンで「マイナポータルアプリ」をインストールし、マイナンバーカードの読み取りを行い、申告書の作成を行います。

また、スマートフォンのマイナンバーカードを利用することで、マイナンバーカードをスマホで読み取らなくても、申告書の作成・e-Tax送信ができます。

ふるさと納税をするときの注意点

ふるさと納税を利用するときは、以下の点に注意しましょう。

住宅ローン控除と併用する場合

住宅ローン控除を受けている人がふるさと納税を利用する場合は、以下のような点に注意しましょう。

先述のとおり、ワンストップ特例制度を利用する際は、ふるさと納税の控除はすべて住民税から行われます。住宅ローン控除は原則所得税から控除されるため、ワンストップ特例制度を利用した場合は、いずれの控除限度額にも影響はありません。

一方、ふるさと納税の控除を確定申告で行う場合は、所得税からの控除はふるさと納税分が優先されるため、その分課税総所得が減少し、所得税も少なくなります。つまり、所得税が減少した分、所得税から住宅ローン控除額をすべてを控除できなくなることがあります。

所得税から引ききれなかった分は住民税から差し引けますが、差し引ける金額の上限を超えてしまう可能性があります。

そのため、住宅ローン控除額が所得税額を上回っている場合は、ワンストップ特例制度を活用するとよいでしょう。

返礼品は一時所得の対象になる

ふるさと納税で受ける返礼品は「一時所得」の対象となります。一時所得とは、「営利目的ではない」、「継続的に得ている収益ではない」所得が対象です。

一時所得は、1年間に特別控除額50万円を超える部分が課税の対象となります。ふるさと納税の返礼割合は、総務省の方針で寄附金の3割が上限と定められていることから、ふるさと納税で寄附を167万円(50万円 ÷ 0.3 = 166万6666円)以上した場合に、一時所得の課税対象となる可能性が高くなります。

おわりに

給与所得者で確定申告の必要がない場合は、ワンストップ特例制度を活用すれば、確定申告の手間を省くことができます。

一方で、自己負担額2,000円を超えて寄附した場合には、ワンストップ特例制度ではなく、確定申告をしたほうが還付される税金は有利となります。また、住宅ローン控除と併用する際には、確定申告を行うと控除額に影響が出る可能性もあります。

ふるさと納税の確定申告について分からないことがある場合は、税理士に無料で質問できる「みんなの税務相談」を活用ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!