年金の確定申告はどうなる?不要な場合や税金が戻るケースをわかりやすく解説

公的年金をはじめて受給するときは、「確定申告が必要かどうか」を疑問に思う方もいるでしょう。

年金は雑所得として課税対象となるため、原則確定申告が必要ですが、一定の条件を満たせば確定申告が不要になります。一方で、確定申告が不要な場合でも、確定申告をすることで払いすぎた税金が戻るケースもあります。

そこで公的年金における確定申告について確認しましょう。

目次

公的年金にも税金がかかる

国民年金や厚生年金などの公的年金には、「老齢年金」「障害年金」「遺族年金」の3種類あります。

「老齢年金」とは、65歳に達した人が受給できる年金で、老齢基礎年金と老齢厚生年金に分けられます。老齢基礎年金は、20歳から60歳までの40年間に保険料を納付した分に見合う金額を受給でき、老齢厚生年金は給与所得者等が厚生年金保険料を納付した分だけ上乗せして受給できます。

「障害年金」とは、病気やけがによって障害等級1級〜3級に該当する障害を負った人が受給できる年金です。また「遺族年金」とは、国民年金・厚生年金保険の被保険者が亡くなった際に、死亡した人によって生計を維持していた遺族が受給できる年金です。

障害年金と遺族年金は非課税ですが、老齢年金は雑所得として扱われ、所得税と住民税の課税対象となります。

そのため老齢年金の受給者は、原則確定申告が必要となりますが、一定の条件に当てはまると「確定申告不要制度」の対象となり、手続きをすることなく確定申告が不要になります。

公的年金の確定申告が不要になる人

「確定申告不要制度」とは、年金受給者の確定申告の負担を減らすための制度です。

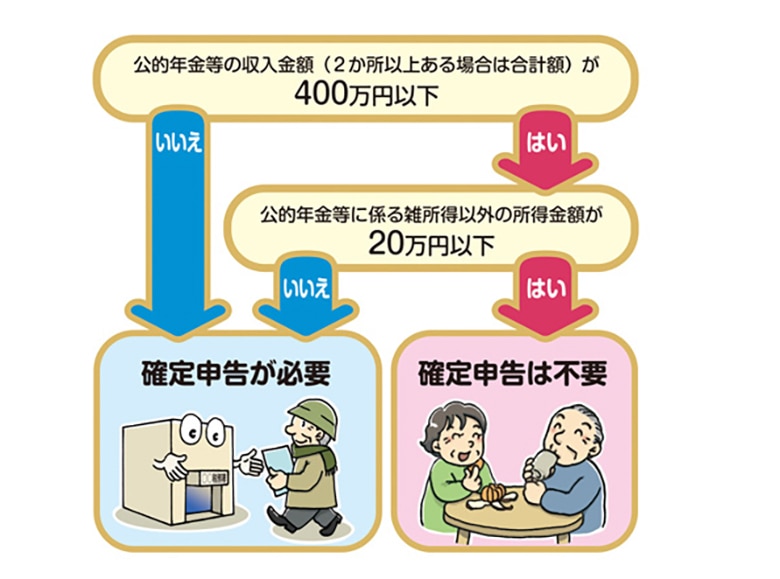

この制度によって、以下の条件(1)と(2)のいずれにも該当する場合は、確定申告は不要になります。

条件1)公的年金等の収入金額が400万円以下

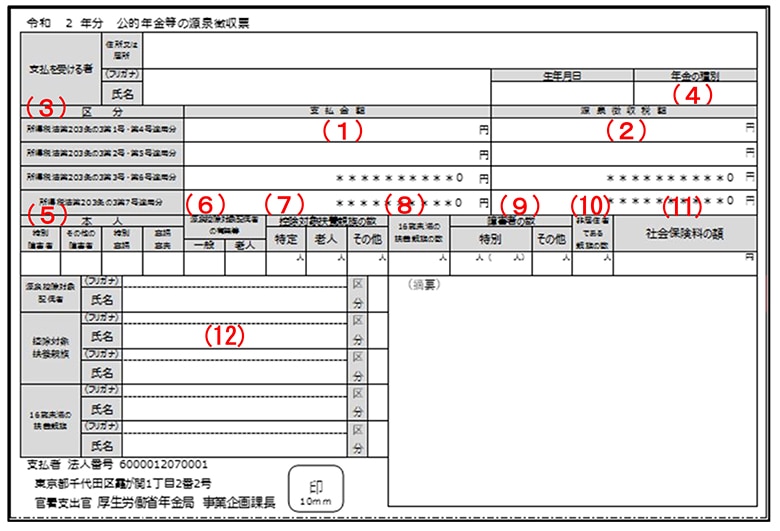

公的年金等の収入金額は、年金機構などから送られてくる「公的年金等の源泉徴収票」で確認することができます。

参照)日本年金機構|令和2年分 公的年金等の源泉徴収票(サンプル)

上記の「(1)支払金額」に、前年中に支払われた年金額が記載されています。この金額が400万円以下(2か所以上から年金を受給している場合は合計額)であれば、条件に当てはまります。

条件2)公的年金等に係る雑所得以外の所得金額が20万円以下

公的年金以外の所得には、次のようなものがあります。それぞれを計算したのち、合計金額を算出して、所得金額が20万円を超えていないかを確認します。

| 所得の種類 | 所得金額の計算 |

|---|---|

| 給与所得(給与・賞与、パート収入など) | 給与収入金額 -給与所得控除 |

| 雑所得(個人年金など) | 年金支払金額 - 掛金 |

| 配当所得(株式の配当など) | 収入金額(源泉徴収税額を差し引く前の金額) - 株式などを取得するための借入金の利子 |

| 一時所得(生命保険の満期返戻金など) | (支払保険金 - 払込保険料 - 特別控除50万円) × 1/2 |

| その他営業・農業・不動産・株譲渡などの所得 | |

給与の年末調整を受けていても年金の確定申告は必要

給与から所得税が源泉徴収されている給与所得者は、勤務先で年末調整を受けるため、公的年金の確定申告は必要ないと思うかもしれません。

ところが、年末調整は公的年金の受給の有無は考慮されず、給与所得のみが精算されます。そのため前述した確定申告不要の条件に当てはまらない場合は、確定申告が必要になるので注意しましょう。

所得税が発生しない場合も確定申告は不要

前述の「確定申告不要制度」の対象者にあてはまる場合に加え、所得税が発生しない場合にも確定申告は不要となります。

所得税の算出に必要となる「公的年金等に係る雑所得」の金額は、以下の計算式で算出することができます。

公的年金等に係る雑所得 = 公的年金の収入金額 × 割合 - 控除額

この計算式で使う「割合」と「控除額」は以下の表のとおりです。

| 年金受給者の年齢 | 公的年金等の収入金額 | 割合 | 控除額 |

|---|---|---|---|

| 65歳未満 | 130万円未満 | 100% | 60万円 |

| 130万円以上410万円未満 | 75% | 27万5000円 | |

| 410万円以上770万円未満 | 85% | 68万5000円 | |

| 770万円以上1000万円未満 | 95% | 145万5000円 | |

| 1000万円以上 | 100% | 195万5000円 | |

| 65歳以上 | 330万円未満 | 100% | 110万円 |

| 330万円以上410万円未満 | 75% | 27万5000円 | |

| 410万円以上770万円未満 | 85% | 68万5000円 | |

| 770万円以上1000万円未満 | 95% | 145万5000円 | |

| 1000万円以上 | 100% | 195万5000円 |

このように、公的年金には控除額があるため、年金受給者が65歳未満の場合は、公的年金の収入金額が108万円未満(公的年金控除額60万円 + 基礎控除額48万円)、65歳以上の場合は、公的年金の収入金額が158万円未満(公的年金控除額110万円 + 基礎控除額48万円)であれば、所得税は発生しません。

なお、令和7年度の税制改正により、所得税が発生しない公的年金の収入金額について、令和8年分以降は以下のように変更となります。

- 65歳未満の場合…155万円未満(公的年金控除額60万円 + 基礎控除額95万円)

- 65歳以上の場合…205万円未満(公的年金控除額110万円 + 基礎控除額95万円)

ただし、令和7年分の所得税の源泉徴収については、年金額が65歳未満で155万円以上213万円以下で一律213万円、65歳以上で205万円以上242万円以下で一律242万円を超える場合の控除額が適用されます。

そのため、65歳未満で年金額が154万円超212万6,667円以下の方、65歳以上で年金額が198万円超242万円以下の方は、確定申告を行うことで還付を受け取ることができる場合があります。

確定申告をしたほうがよいケース

ここまでで解説した「確定申告が必要ない人」に当てはまる場合であっても、公的年金から所得税が源泉徴収されている方であれば、確定申告をすることで還付が受けられるケースがあります。

源泉徴収されているかは、公的年金等の源泉徴収票の「(2)源泉徴収税額」で確認できます。この欄に数字が記入されていれば、年金から所得税が源泉徴収されているということになります。

還付が受けられるのは、一定以上の医療費を支払ったときやふるさと納税の寄附金控除を受けるときなどがあり、詳しくは以下の記事で解説しています。

確定申告が必要な場合の手続き

確定申告の期間は、年金を受給した翌年の2月16日から3月15日まで(※)です。還付のみの場合は2月16日以前でも申告できます。必要な手続きは以下のとおりです。

※土・日・祝日等の場合はその翌日が受付開始日または期限日となります

必要書類

1月に入ると送られてくる「公的年金等の源泉徴収票」を用意します。

給与所得がある場合は「給与所得の源泉徴収票」も準備します。さらに、医療費控除や生命保険料控除など各種控除を受ける場合は、それぞれの控除に応じた書類を用意します。

確定申告書の作成方法

確定申告書は最寄りの税務署や市区町村役場で入手するほか、国税庁のホームページからダウンロードすることができます。手書きで記載するか、国税庁の「確定申告書等作成コーナー」で入力することもできます。

提出は、税務署へ直接持参するか、郵送での送付です。

また、e-Taxを使って、オンライン上で手続きをすることもできます。この場合は事前に機器の購入などの準備が必要です。

年金受給者は毎年「扶養親族等申告書」の提出が必要

「扶養親族等申告書」とは、年金から源泉徴収される所得税について、配偶者控除や扶養控除など控除を受けるために必要となる書類です。この書類を提出していないと各種控除を受けることができないため、提出していなかった場合は確定申告で精算することになります。各種控除に該当しない場合は、提出する必要はありません。

また、令和8年分以降、公的年金の年金額が65歳未満で155万円未満、65歳以上で205万円未満の場合は、源泉徴収の対象とならないため、扶養親族等申告書は送付されません。

おわりに

年金受給者は原則確定申告が必要ですが、公的年金の収入金額が年400万円以下で、公的年金以外の所得金額が年20万円以下の場合は、確定申告が不要になります。

ただし、年金から源泉徴収がされていて、一定額以上の医療費を支払っていたり、生命保険料を支払っているといった場合は、確定申告することで還付が受けられるケースもあります。

このページを参考に確定申告が必要かどうかを、確認しておきましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!