【まとめ】年金を払わないとどうなる?日本の各年金制度の仕組み

日本の年金制度は積立ではなく、働いている世代(現役世代)が、年金をもらっている人(高齢者世代)を支えるというシステムです。現在の国民年金保険料の納付率は約60%程度だそうです。

少子高齢化が加速してる今、「年金制度が破綻して将来自分たちは年金がもらえないかもしれない」「生活費を賄うので精一杯」など様々な理由で、支払わない人が増えているそうです。滞納を続けていると、強制徴収により、財産を差し押さえられてしまうかもしれません。

そこで、このページでは、現在の日本の年金制度の仕組みや強制徴収についてご説明いたします。

目次

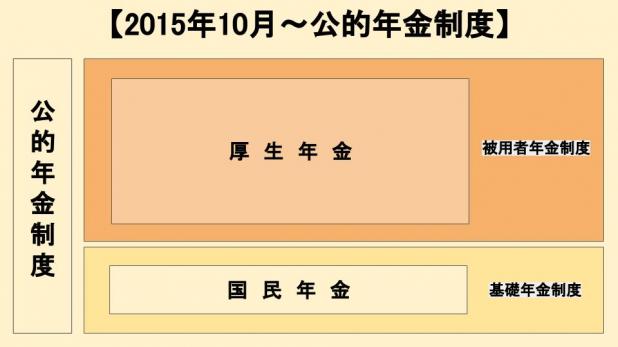

日本の年金制度について

日本の年金制度は国が定めているもので、日本年金機構というところが管轄しています。

そもそも、日本の年金の制度とはどういう仕組なのかみていきましょう。

一般的な年金制度は、公的年金制度といって2種類あり、以下のように定められています。

- 国民年金

対象者:日本国内に住所のある20歳以上60歳未満の人。

加入方法:自ら加入の手続きを行います。国民年金は、老齢・障害・死亡などで支給開始年齢になったときに基礎年金を受け取ることができます。支給開始年齢は原則として65歳からです。また、国民年金には3種類あり「第1号被保険者」「第2号被保険者」「第3号被保険者」の、どの制度に加入しているかにより、保険料の納め方が異なります。

- 厚生年金

対象者:厚生年金保険の適用を受ける会社に勤務する人。

加入方法:勤め先で加入の手続きを行います。厚生年金の制度を通じて、国民年金に加入する第2号被保険者に分類され、支給開始年齢になったときに老齢基礎年金に加えて、老齢厚生年金を受けることができます。

※共済年金という公務員・私立学校教職員などの人が加入する制度がありましたが、2015年10月より厚生年金に一元化されました。

公的年金は、個人が納めた保険料を積み立ててその運用益とともに個人に返す(積立)ではなく、現役世代が納める年金保険料で高齢者世代の年金給付を賄う、世代間扶養の「支え合い」の仕組みで成り立っています。

国民年金の加入手続き

国民年金は、「厚生年金に加入している人を除く、20歳以上の全ての人」に加入する義務があります。まだ就職していない学生や、無職の人なども、加入しなければなりません。

20歳の誕生月の前月に、日本年金機構から「国民年金被保険者資格取得届書」が送られてきますので必要事項を明記し、お住まいの市区町村役場、もしくは年金事務所に提出し、国民年金担当窓口で、加入の手続きをします。

国民年金の加入手続きを済ませると、「年金手帳」というものがもらえます。年金手帳は、一生を通して利用する大切なものですので、なくさないように注意しましょう。

また、厚生年金加入者の被扶養配偶者(※)は、厚生年金加入者の勤め先を通して加入手続きをすることになりますので、20歳になったらご自身の扶養者(※)に加入の手続きを行ってもらいましょう。

※被扶養配偶者とは、簡単にいうと生計を一にする子供(親族)や配偶者のことで、扶養者はその人たちの生活の面倒をみている人のことです。

国民年金保険料の納付方法

国民年金制度には3種類あるとお伝えしましたが、それぞれが以下のように定められています。

- 第1号被保険者

対象者:20歳以上60歳未満の第2・第3号被保険者でない人。

納付方法:口座振替や納付書による納付などで、自分で納めます。 - 第2号被保険者

対象者:厚生年金加入者は、自動的に国民年金にも加入することになります。

納付方法:保険料は、事業主(会社)と被保険者(自分)とが半分ずつ負担することになり、給料から年金保険料として天引きされます。厚生年金保険料の金額に国民年金保険料が含まれています。 - 第3号被保険者

対象者:第2号被保険者(厚生年金加入者)の被扶養配偶者で20歳以上60歳未満の人。

納付方法:本人負担なし。第2号被保険者の年金制度が負担します。

以上のように、第2・第3被保険者は自分で納付する方法ではなく、給料天引きされたものを会社が納付します。

第1被保険者は、主に自営業者など企業に勤めていない人が対象です。年金保険料を自分で納付しなければならないので、支払いを忘れていたり、怠ると「未納・滞納」という状態になります。また、加入の手続きをしていないと「未加入」状態となってしまいます。

年金を受給するのに必要な期間(年金の受給資格期間)

支給開始年齢になったときに、老齢基礎年金を受給するには、以下の①~③を合わせて25年(300月)以上の年金加入期間が必要です。

①保険料を納めた期間 + ②保険料を免除された期間 + ③合算対象期間として認められた期間(カラ期間) = 25年(300月)以上

これを受給資格期間とし、これまでは25年以上必要とされていましたが、2016年9月26日の臨時閣議でこの加入期間を”25年から10年(120月)に短縮”する法案が決定しました。これにより新たに受給資格を得た人は2017年10月より支給が開始される予定です。

年金を払わないとどうなる?(未加入・滞納)

国民年金保険料(以下、年金保険料)の額は毎年度決められます。2016年4月~2017年3月までは、16,620円/月です。

この年金保険料をなんらかの理由で支払わなかった場合、主に2つのデメリットがあると考えられます。

- 老齢年金が将来受け取れなくなる

老齢年金の半分は税金で支払われています。年金保険料を支払っていない人でも、実質半分は負担していることになります。ですが、年金保険料を払わないことにより、将来老齢年金を受け取る資格を失ってしまうことになるのです。

- 遺族年金・障害年金が受け取れなくなる

老齢年金が受け取れなくなるばかりではなく、「遺族年金(※1)」と「障害年金(※2)」というものがあり、これらも受け取る資格がなくなってしまいます。

※1.被保険者の死亡時に残された遺族に対して支給される公的年金の総称

※2.事故や病気で特定の障害を負った時に支給される公的年金の総称

強制徴収で財産が差し押さえられる

また、年金保険料を支払わずに滞納している場合、強制徴収といって、財産が差し押さえられてしまう可能性があります。未加入の場合も滞納と同じ扱いです。

- 催告状が送られてくる

未納状態が続くと「催告状」が送られていきます。あなたは税金を滞納していますよ。というお知らせです。

催告状が届いてすぐなにか起こるわけではありません。電話がかかってきた場合も、無視はせず、払う意志があることを示し、あわてずに対象の未納月分を納付しましょう。

- 最終催告状が送られてくる

催告状や催促の電話を無視し続けると、「最終催告状」が送られてきます。これは自主的な納付を促す最後の通告です。

催告状と同様に未納月と額が示してあり、納付方法と期日が記載されています。法的手段をとりますよ。という内容も記してありますので早急に支払いましょう。

- 督促状が送られてくる

最終催告状も無視し続けると「督促状」が届きます。これは延滞金と財産差し押さえについての内容で、この督促状の納付期限をすぎると年14.6%の利率で延滞料が加算されます。

- 差し押さえ予告と財産調査

督促状の納付期限までに納付がない場合、本人と世帯主や配偶者(連帯納付義務者)に対して「差押予告通知」が出され、同時に所得や財産などの調査がされます。

- 強制徴収

本人と連帯納付者の財産が差し押さえとなり、国から委任されている民間会社などが差し押さえにきます。ここまでで約2年の期間を要しますが、最終段階の強制徴収までくると支払いを拒否することはできなくなります。

強制徴収の対象者

現在の年金保険料の納付率は60%前後と低迷していて、納付率向上のために、厚生労働省と日本年金機構が来年(2017年度)から強制徴収の枠を拡大する方針を決めました。

年金保険料の滞納が続いた滞納者は、”強制徴収”という形で年金を徴収され、財産を差し押さえられてしまいます。その強制徴収の対象となる人は、年間所得(※)が300万円以上の人とされています。

2014年度は、「年間所得400万円以上で13ヶ月以上の滞納者」。2016年度は、「年間所得350万円以上で7ヶ月以上の滞納者」が追加。2017年度は、「年間所得300万円以上で13ヶ月以上の滞納者」が追加になり、徐々に範囲が拡大していってるのがわかると思います。

※年間所得というのは、年収から様々な控除や経費を引いたあとの金額です。確定申告でいえば「課税所得」のことです。

年間所得300万円以下の人は?

年間所得300万円以下だからといってなにもないわけではありません。

差し押さえ予告のところでご説明をした、「連帯納付義務者」というものがあるので、個人の所得が300万円以下でも、「世帯所得」が300万円以上あれば強制徴収の対象となるので、強制徴収対象者の本人が支払わなければ、連帯納付義務者の財産が差し押さえられることになってしまいます。

納税することが困難な場合にすべきこと(免除・猶予)

収入の減少や失業等により保険料を納めることが経済的に難しいときには「保険料免除・納付猶予」という手続きができます。

例えば、サラリーマンが、勤め先を退職するなどして、厚生年金を脱退したら国民年金への切り替えが必須ですが、退職後の所得が以前より少なくなったり、親の扶養などに入っていない学生や、フリーターが、所得が少ないなどの理由で年金保険料を支払うことが、困難な場合があるかと思います。

そういった人のために、「学生免除特例制度」や「若年者納付猶予制度」という、年金保険料の納付を延期してくれる特例制度や、「保険料免除制度」や「退職(失業)による特例免除」という制度があります。

保険料免除・納付猶予

保険料免除や納付猶予になった期間は、受給資格期間には算入されますが、将来受け取れる老齢年金の額が少なくなってしまいます。受給する老齢年金の額を増やしたい場合は、免除や猶予になった年金保険料を後から納めることができます。これを追納といいます。

こういった制度を利用したいときは、お住まいの市区町村役場、年金事務所や日本年金機構に相談してみましょう。また、国民年金加入時だけではなく、なんらかの理由で支払いが困難になってしまったときや、催告状や督促状が送られてきたときでも相談することができますのでご安心ください。

おわりに

年金制度についてマイナスイメージを持っていて、支払いたくないという人や、所得が少なくて払えないという人は大勢いるかと思います。また、国が年金保険料を支払うことのメリットをしっかりと証明すれば、年金保険料の未納率もそれなりに回復するであろうという国民の声もあります。

しかし、年金保険料を支払わないと将来、老齢年金がもらえなくなったり、怪我や病気で受け取れるはずの障害年金や、残された遺族が受け取れる遺族年金がなくなってしまう等、デメリットも大きいといえるでしょう。このため、支払うことが難しい場合には、まずは一度、日本年金機構などに相談してみることをおすすめいたします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!