【最新版】所得控除は全16種類!しくみと金額の計算方法を理解して正しく節税しよう

税金対策(節税対策)といってもさまざまですが、簡単な方法のひとつとして挙げられるのが、使える所得控除についてきちんと把握しておくことです。

たびたび改正があるので、あまりよく理解できていないという方も多いでしょう。そこでこのページでは、所得控除の種類と控除額の計算方法をわかりやすく解説します。令和7年度の税制改正により、特定親族特別控除が新たに創設されました。

目次

所得控除とは

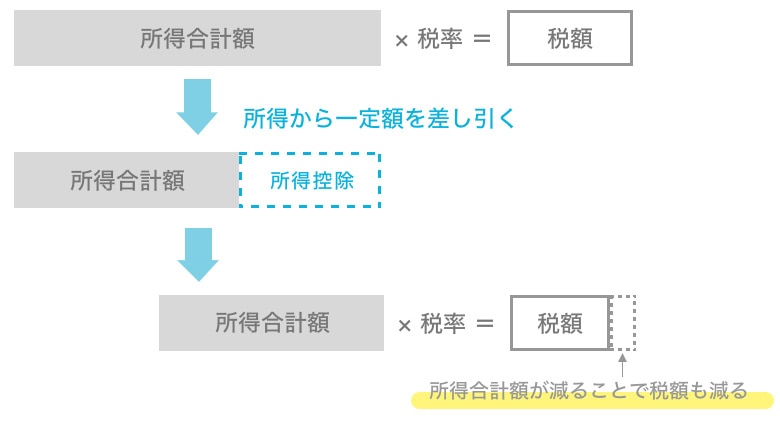

所得控除とは、所得合計額から一定金額を控除できる(差し引ける)制度で、全部で16種類あります。

納めるべき所得税の計算は、「所得合計額 × 所得税率」で求めます。つまり、所得が減る=税金が減るということです。

所得控除の目的は、納税者それぞれの個人的事情を考慮するためで、病気により多額の医療費を払わなければいけなくなった場合や、扶養者がいる場合などに、納税者の税負担を軽くするために設けられています。

税額控除との違い

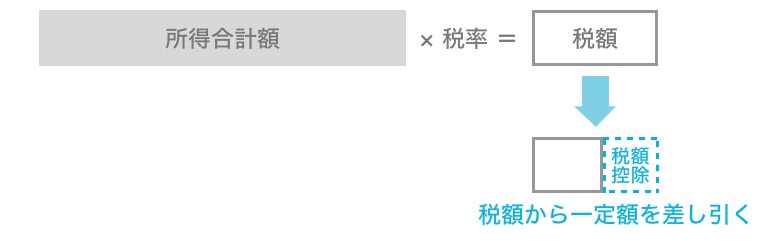

所得控除とは別に、「税額控除」という制度があります。

こちらは税額から一定金額を控除できる制度のことで、所得控除は税金の対象となる所得を減らす役目を持つのに対し、税額控除は税金そのものを減らします。

具体的には「住宅ローン控除(住宅借入金等特別控除)」や「外国税額控除」などが該当します。

所得控除や税額控除を適用することによって、源泉徴収などであらかじめ納めている税金よりも、実際の納税額が少ない場合は「還付金」という形で税金が戻ってくる仕組みになっています。

所得控除の種類と計算方法

適用する順番は次のとおり決まっています(所得税法第八十七条等)。

雑損控除→医療費控除→社会保険料控除→小規模企業共済等掛金控除→生命保険料控除→地震保険料控除→寄附金控除→障害者控除→寡婦/ひとり親控除→勤労学生控除→配偶者控除/配偶者特別控除→扶養控除→特定親族特別控除(令和7年より創設)→基礎控除

以下、それぞれの控除の詳細についてみていきましょう。

雑損控除

雑損控除とは、災害・盗難・横領によって、資産に損害を受けた場合に受けられる所得控除です。

次のうち、金額の多い方の額が雑損控除の金額になります。

(差引損失額-総所得金額) × 10%

あるいは

差引損失額のうち災害関連支出の金額 − 5万円

医療費控除

納税者本人や、生計を一にする配偶者、あるいはその他の親族のために医療費を支払った場合に受けられる所得控除が医療費控除です。

控除金額は、下記の計算式で求めます(上限200万円)。

(実際に支払った医療費の合計額 − 保険金などで補てんされる金額) − 10万円(その年の総所得金額等が200万円未満の人は総所得金額等5%の金額)

なお、健康の保持増進および疾病の予防として一定の取り組みを行っている人は、納税者本人や、自己と生計を一にする配偶者、あるいはその他の親族のために1万2,000円を超える対象医薬品を購入した場合には、「セルフメディケーション税制」(通常の医療費控除との選択適用)を受けることができます。

この控除を受ける場合には、通常の医療費控除を受けることができませんので、注意が必要です。

社会保険料控除

健康保険料や厚生年金保険料、介護保険料、雇用保険料などの社会保険料を支払っている場合には、所得控除として社会保険料控除が受けられます。

その年に自身で支払った金額または給与から差し引かれた金額の全額が控除されます。

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、小規模企業共済法に規定する共済契約の掛金、確定拠出年金法に規定する個人型年金の加入者掛金及び心身障害者扶養共済制度の掛金を支払った場合に受けられる控除です。

控除金額は、年間で支払った掛金の全額になります。

生命保険料控除

生命保険や介護医療保険、個人年金保険など、生命保険料を支払っている場合には生命保険料控除が受けられます。

平成24年以降の保険契約(新契約)では最高12万円、それ以前の保険契約(旧契約)では最高10万円まで控除を受けることができます。

また、令和7年度税制改正により、23歳未満の扶養親族がいる子育て世代は、このうち「一般生命保険料」で控除額が最高6万円まで引き上げられます。こちらは令和8年のみ暫定適用される予定です。

地震保険料控除

地震保険料控除とは、地震保険または、以下の条件を満たす長期損害保険の保険料を支払っている場合に受けられる控除です。

- 平成18年12月31日までに締結した契約であること

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上であること

- 平成19年1月1日以降にその損害保険契約等の変更をしていないこと

控除額は地震保険は最高5万円、長期損害保険は最高1万5000円です(両方で保険料を支払っている場合は最高5万円)。

寄附金控除

納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合に受けられる控除が寄付金控除です。ふるさと納税やクラウドファンディングでの支出も該当します。

控除金額は、次の計算式で求めます。

(その年中に支出した特定寄附金の額の合計額) − (2000円)=(寄附金控除額)

※特定寄附金の額の合計額は所得金額の40%相当額が限度です。

寄附金特別控除(税額控除)

個人が支出した政治活動に関する寄附金のうち、政党もしくは政治資金団体に対する寄附金、または個人が支出した認定NPO法人等もしくは公益社団法人等に対する寄附金については、寄附金控除(所得控除)の適用を受けるか、寄附金特別控除(税額控除)の適用を受けるか、どちらか有利な方を選ぶことができます。

障害者控除

障害者控除とは、納税者本人または合計所得が58万円以下の配偶者、扶養親族が障害者である場合に受けられる控除です。

控除額は障害者の場合は27万円、特別障害者は40万円、同居特別障害者は75万円です。扶養控除の適用がない、16歳未満の扶養親族にも適用されます。

寡婦控除/ひとり親控除

税制改正により令和2年度から、これまでの寡婦・特別の寡婦・寡夫控除は、「寡婦・ひとり親控除」に改められました。

ひとり親控除は、年間所得金額が500万円以下で婚姻をしていない(または配偶者の生死が明らかでない)人のうち、生計を一にする子(所得合計額58万円以下)がいる場合に受けられる控除で、控除額は35万円です。

一方で、ひとり親に該当せず、以下のいずれかに当てはまる場合は寡婦控除が受けられ、控除額は27万円となります。

- 夫と死別後に再婚しておらず、年間所得金額が500万円以下の女性

- 夫と死別または離婚後に再婚しておらず、子以外の扶養親族がいる年間所得金額が500万円以下の女性

勤労学生控除

アルバイトをしている学生のための「勤労学生控除」もあります。

合計所得金額が85万円以下(給与のみであれば150万円以下)であるなど一定の要件を満たす場合に控除を受けられ、控除額は27万円です。

配偶者控除/配偶者特別控除

年間の合計所得金額が58万円以下(給与収入のみであれば123万円以下)の「源泉控除対象配偶者」がいて、かつ本人の合計所得金額が1000万円以下であれば、「配偶者控除」が受けられます。

控除金額は最大38万円(控除対象配偶者が70歳以上の場合は48万円)で、納税者本人の合計所得金額によって段階的に減額されます。

対して、配偶者が58万円を超える所得(給与収入のみであれば123万円超)がある「控除対象配偶者」に該当する場合には、「配偶者特別控除」が適用されます。

控除金額は最大38万円で、納税者本人と配偶者の合計所得金額によって変わります。

扶養控除

「扶養控除」とは、親や子どもを扶養親族として養っている場合に受けられる控除です。扶養親族とは、納税者と生計を一にしている16歳以上の親族で、年間の合計所得金額が58万円以下(給与のみであれば123万円以下)である人をいいます。

控除額は、扶養親族が16歳以上(一般の控除対象扶養親族)で38万円、扶養親族が19歳以上23歳未満(特定扶養親族)で63万円です。

特定親族特別控除

令和7年度の税制改正により、創設されたのが「特定親族特別控除」です。これは、学生アルバイトなど、19歳以上23歳未満の親族の給与収入が150万円(合計所得85 万円)を超えた場合は、親が受けられる控除額が段階的に減っていくしくみです。

<左:子どもの給与収入/右:親が受けられる控除額>※()内は合計所得金額

- 年収150万円以下(85万円以下)…63万円

- 年収155万円以下(90万円以下)…61万円

- 年収160万円以下(95万円以下)…51万円

- 年収165万円以下(100万円以下)…41万円

- 年収170万円以下(105万円以下)…31万円

- 年収175万円以下(110万円以下)…21万円

- 年収180万円以下(115万円以下)…11万円

- 年収185万円以下(120万円以下)…6万円

- 年収188万円以下(123万円以下)…3万円

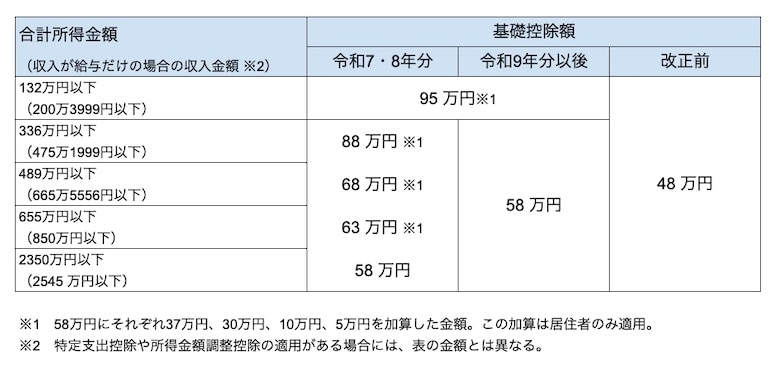

基礎控除

所得の区分にかかわらず受けられる控除が「基礎控除」です。

合計所得金額が2350万円以下(収入が給与だけの場合の収入金額2545万円以下)の場合に、所得金額に応じて、一定額の基礎控除を受けることができます。令和7年度の税制改正で、基礎控除額が大きく変更になっています。

所得控除の適用には年末調整または確定申告が必要

個人事業主など、年末調整が行われない方は自身で確定申告をすることで所得控除の適用を受けることができます。

一方、会社員やアルバイトなど給与所得者の場合は、基本的には会社が行う年末調整の際に諸手続きをすることで適用を受けることができます。

ただし年末調整で適用できない「雑損控除」「医療費控除」と、ワンストップ特例が適用されたふるさと納税以外の「寄附金控除」の適用を受けるには確定申告が必要になります。

給与所得者の場合は、年末にもらう源泉徴収票の「所得控除の額の合計額」という欄に給与所得控除以外の所得控除の合計額が記入されるので、どれだけ控除額があったか確認することができるので確認してみるとよいでしょう。

おわりに

適用できる所得控除があるのにも関わらずそれを申請しないということは、余分な税金を納めているということになってしまいます。反対に、きちんを所得控除について把握しておけば、それだけ節税になるということです。

年末調整についてわからないことがあれば勤務先の担当者に確認すると良いでしょう。確定申告のやり方がよくわからないという場合は、税理士に確定申告を代行してもらうことも可能です。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!