所得税の障害者控除とは?対象者や控除額をわかりやすく解説

なんらかの理由で身体、知的または精神上に障害を持つ方がいます。日本ではこうした障害を持つ方に対して、さまざまな税制上の特例を用意しています。

このページでは、所得税における障害者控除をわかりやすく解説します。

目次

所得税の障害者控除とは

障害者控除とは、納税者本人、または「同一生計配偶者」か「扶養親族」のいずれかが所得税法上の障害者に当てはまる場合に受けることのできる所得控除です。適用されることで税額の計算時に所得から一定の金額を差し引くことができます。

ここでいう同一生計配偶者と扶養親族とは以下の条件に当てはまる人のことをいいます。

同一生計配偶者

納税者の配偶者でその納税者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が48万円以下(令和元年分以前は38万円以下)である者

扶養親族

・6親等内の血族もしくは3親等内の姻族(配偶者は扶養親族には該当せず、別途「配偶者」として扱います)

・納税者と生計を一にしている

・所得金額が48万円以下(令和元年分以前は38万円以下)である者

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。

障害者控除の対象者

障害者の定義を規定する法律には障害者基本法や障害者自立支援法、身体障害者福祉法などがあります。

所得税法においては障害者を「障害者」と「特別障害者」に分けて定義付けています。まず障害者とは「精神上の障害により事理を弁識する能力を欠く状況にある者、失明者その他の精神または身体障害がある者で、政令で定めるもの」としています。

また、特別障害者を「障害者のうち、精神または身体に重度の障害がある者で、政令で定めるもの」と定義しています。

具体的には、以下に当てはまる人のことで、このうち(1)と(7)~(13)は「特別障害者」として扱われます。

- 精神上の障害により事理を弁識する能力を欠く常況にある人

- 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者とされた人

- 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

- 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

- 精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が(1)、(2)または(4)に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

- 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

- 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

- その年の12月31日の現況で引き続き6か月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

- (2)のうち重度の知的障害者と判定された人

- (3)のうち障害等級が1級と記載されている人

- (4)のうち障害の程度が1級又は2級と記載されている人

- (5)のうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人

- (6)のうち障害の程度が恩給法に定める特別項症から第3項症までの人

障害者控除の金額

所得税における障害者控除額は該当する区分によって異なります。前述した所得税法において定義づけられている「障害者」と「特別障害者」の2つのほか、障害者控除額の区分ではさらに「同居特別障害者」が設けられています。

この同居特別障害者とは「特別障害者である同一生計配偶者・扶養親族で、本人・配偶者・本人と生計一にする親族のいずれかと同居している人」をいいます。

これらの区分ごとの控除額は下記のとおりです。

- 障害者:控除額27万円

- 特別障害者:控除額40万円

- 同居特別障害者:控除額75万円

障害者控除の手続き

所得税の障害者控除を適用する場合、給与所得者であれば年末調整、自営業者であれば確定申告の手続きが必要になります。

年末調整

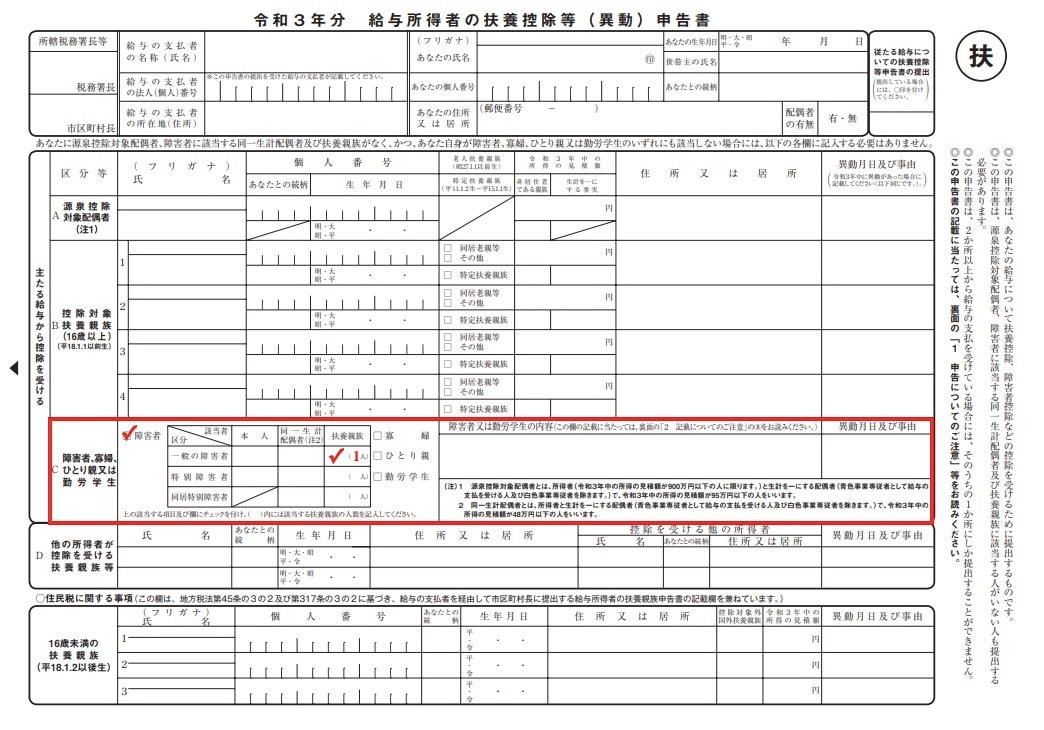

年末調整の場合は、勤務先から配られる「給与所得者の扶養控除等(異動)申告書」に「C障害者、寡婦、ひとり親又は勤労学生」の欄があるので、そこに該当する人数を記載します。

確定申告

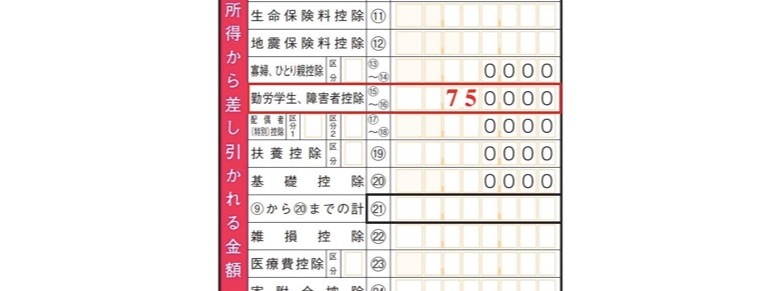

確定申告書の場合は、第一表の「所得から差し引かれる金額」に、「勤労学生、障害者控除」の項目欄が設けられているので、そこに控除額を記入してください。

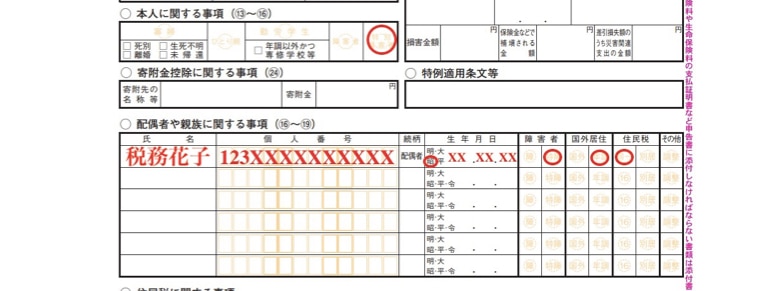

第二表には、「本人に関する事項」の当てはまる欄に「〇」をつけます。また、「配偶者や親族に関する事項」の欄に障害者の名前・マイナンバー・続柄・生年月日を記入し当てはまる項目に「〇」をつけます。

なお、障害者控除を受けるにあたって障害者手帳のコピーの提出は義務付けられていませんので、会社などから確認のために求められる場合以外は、申告書に必要事項を記載して提出するだけで済みます。

要介護認定適用者が障害者控除を受ける場合の注意点

要介護認定とは介護保険制度において、要介護状態や要支援状態を判定し、介護サービスの必要度を判断する手続きのことです。この認定を受けると、要介護者は一定金額分の介護サービスを受けられるようになります。

ただし、この介護保険法による要介護認定を受けても、所得税における障害者控除の適用は受けられません。これは「所得税における障害者控除の対象者」で説明した条件のうち、どれにも当てはまらないからです。

そこで市町村等の介護保険窓口等で「障害者控除対象者認定書」の申請手続きを行う必要があります。その結果、65歳以上の方で精神・身体上の障害があると市町村長や福祉事務所長に認められれば、障害者控除を受けられるようになります。そのため、要介護者で障害者控除を受けるのであれば、役所での申請手続きを必ず行うようにしましょう。

おわりに

以上のように「障害者控除」が適用できる場合には税金の負担を減らすことができます。適用条件などを正しく理解して、きちんと年末調整や確定申告で手続きしましょう。なお、障害者控除は所得税以外にも相続税や贈与税などでも設けられているので、あわせて活用するとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!