雑損控除とは?災害や盗難被害にあったときに知っておくべき手続きや計算方法

震災や台風などの自然災害や、事件事故に巻き込まれることは、いつ起こるかわかりません。こうした予期せぬ被害を受けた場合の救済措置として、「雑損控除」という税務上のしくみがあります。

この記事では、雑損控除を受けるための必要な手続きと、そのほかの税務救済措置について解説します。

目次

雑損控除とは

雑損控除とは「災害・盗難・横領」によって、資産に損害を受けた場合などに受けることができる所得控除のひとつです。

所得控除とは、税金の計算をする際に、利益(所得)から差し引くこと(控除)ができる制度のことです。

予期せぬ災害やトラブルによって、被害を受けた人の税金負担が軽くなるように定められたものが雑損控除です。

雑損控除の適用条件

それでは、雑損控除が適用できる条件を詳しくみていきましょう。

雑損控除に該当するもの・しないもの

所得税法によると雑損控除に該当する項目は、下記のようなものが含まれます。これらは本人が予期できない範囲で被害があるため、税務上の救済を受けられることになっています。

- 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- 火災、火薬類の爆発など人為による異常な災害

- 害虫などの生物による異常な災害

- 盗難や横領などによる被害

一方で、雑損控除に含まれない項目には「恐喝」「詐欺」などが該当します。恐喝や詐欺の場合は、本人が回避できる可能性があると考えられていますので、税務上の救済を受けられません。

自分で判断できない場合は、税務署や税理士に確認しましょう。

雑損控除の対象になる資産

雑損控除の対象となる資産は、通常の生活に必要である資産で、所有者が納税者本人のものとなります。または、納税者と生計を一にする配偶者やその他の親族が、その年の総所得金額等が58万円以下(2024年までは48万円以下)であれば、その資産も対象です。

生活に必要であることが要件なので、別荘・書画・骨とう品・貴金属などで30万円の価格を超えるものや、事業用の資産は当てはまりません。

雑損控除の適用を受けるための手続き

雑損控除の手続きは、基本的には確定申告書類に記入をするだけです。その際のポイントを詳しく説明します。

確定申告書に雑損控除を計上する

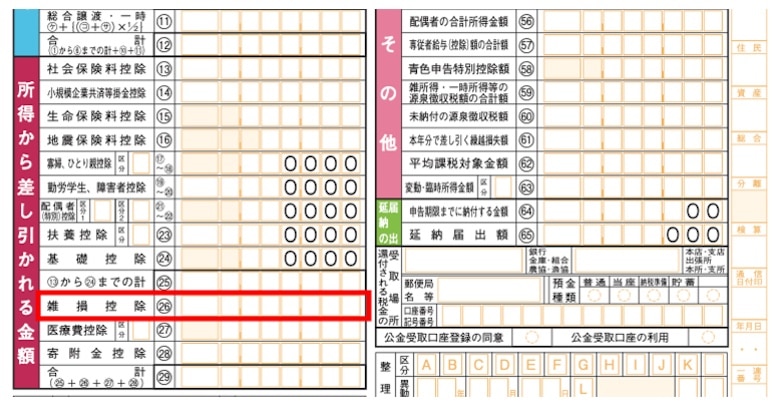

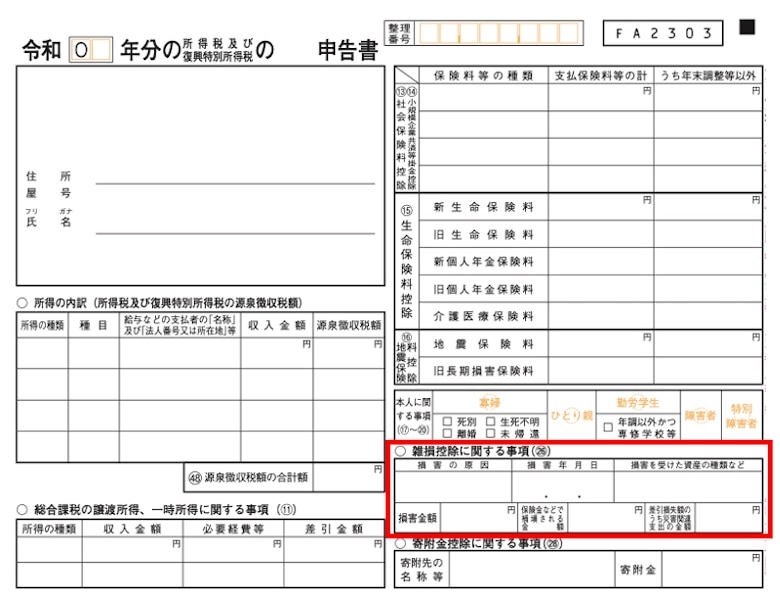

確定申告書の「所得から差し引かれる金額」の中に「雑損控除」の欄があります。その欄に控除額を計算して記載します。

下の図の赤線で囲った確定申告書の第2表の「雑損控除に関する事項」にも、被害金額、日時などを記載します。

税務署に申告書と領収書等を提出する

確定申告書を作成したら、申告書と災害等に関連してやむを得ない支出をした金額についての領収書を一緒に税務署に提出します。手続きを受けるには領収書が必要になるので、必ず失くさないように取っておくようにしてください。

控除しきれない場合の「雑損失の繰越控除」

場合によっては雑損控除が所得を上回るケースもあります。この場合は「雑損失の繰越控除」として最大3年間に渡って所得から差し引くことも可能です。

控除しきれない場合には、繰越できることも覚えておくとよいでしょう。

特定非常災害に関連する損失の繰越控除期間が延長に

税制改正により、2024(令和6)年に行う確定申告から、特定非常災害(政府によって指定された非常災害)に関連する損失の繰越控除期間について、3年間から5年間に延長されました。

雑損控除の計算方法

雑損控除の要件を満たした場合、雑損控除額の計算式は以下のとおりです。次のふたつのうち、金額の多い方の額が雑損控除の金額になります。

(差引損失額-総所得金額)×10%

差引損失額のうち災害関連支出の金額-5万円

差引損失額の計算方法

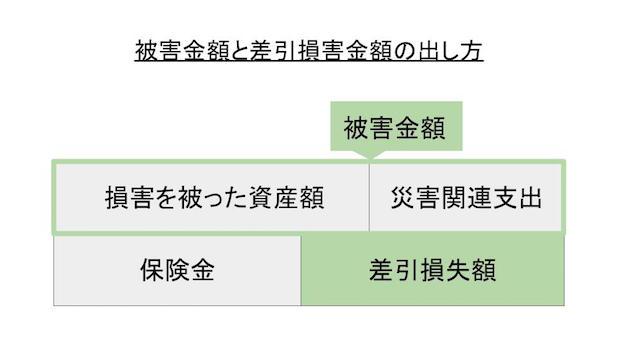

差引損失額とは被害によって被った実質的な損失のことで、下記のとおりに算出します。

差引損失額=損害金額+災害関連のやむを得ない支出金額-保険金等の補てん金額

まず、損害金額は損害を受けた直前の資産の時価評価を基にして計算されます。やむを得ない支出(災害関連支出)とは、災害等に関連して住宅家財等の取壊し又は除去などのためにした支出(一定の原状回復支出を含む)をいいます。

これらの合計額から保険金や損害賠償金を差し引いて、差引損失額を計算します。

雑損控除以外の救済措置

自然災害や犯罪による税務上の救済は雑損控除以外に「所得税の軽減免除」もあります。雑損控除との選択適用ですので、どちらを適用する方が控除額が高いのかを、以下を参考に計算してみてください。

災害減免法による税額控除

年間所得1000万円以下の人は、災害減免法による税額控除、または雑損控除のいずれか有利な方を選ぶことができます。

災害減免法による税額控除とは、災害による損害額(保険金等の補てん金額を除く)が、その時価の50%以上であるときに、その人の所得金額に応じて以下のとおり所得税が、免除または軽減される仕組みです。

| 所得の金額 | 免除または軽減される税金額 |

|---|---|

| 500万円以下 | 所得税額の全額 |

| 500万円を超え750万円以下 | 所得税額の2分の1 |

| 750万円を超え1000万円以下 | 所得税額の4分の1 |

災害減免法による軽減免除措置を受ける場合は、確定申告で手続きをします。被害を証明できる書類とともに、適用を受ける旨を申告書に記載して提出しましょう。

おわりに

自然災害や事件事故に巻き込まれた場合は、「雑損控除」と「災害減免法」いずれかの方法で税務上の救済を受けられます。

確定申告の手続きは税理士に代行を依頼することもできますので、適用できるかの判断も含め、一度相談してみることをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!