【記入例付き】転職・退職時の住民税はどうなる?手続きや納付方法

会社員などの給与所得者は、基本的に給与から住民税が差し引かれています。そのため、住民税の計算方法や納付方法について、詳しく知らないという方も多いのではないでしょうか。

転職や退職などによって勤めている会社を辞める場合は、時期によっては最後の給与から住民税がまとめて徴収されたり、自分で住民税を納めることが必要になるときもあります。

この記事では、転職・退職時の住民税に関する手続きや注意事項をご説明します。届出の記入例を用いながら解説しますので、人事や経理など給与実務を担当する方もぜひ参考にしてください。

目次

住民税とは

住民税は、都道府県に納付する都道府県民税と、市町村に納付する市区町村民税を総称した税金です。住民税は普通税の一つで、主に医療・福祉等の社会保障関係費や、納税者の住む自治体のサービス向上のために使われています。

住民税は個人にも法人にも課税され、個人に課税される住民税を「個人住民税」、法人に課税される住民税を「法人住民税」といいます。この記事内で解説していくのは、給与所得者個人に課税される「個人住民税」となります。

住民税の算出方法

住民税は、「所得割額」と「均等割額」を合計して求めます。

所得割額は、前年の1月から12月までの所得金額に応じて課税され、「(前年の給与所得額-所得控除額)×10%-税額控除額」で計算します。

給与所得者の場合、収入から給与所得控除額を差し引いた金額が給与所得額となります。給与所得控除額とは会社員の経費のようなもので、給与収入から一定の金額を差し引けるというものです。源泉徴収票でいう「支払金額」が給与収入、「給与所得控除後の金額」が給与所得にあたります。

そして給与所得額から配偶者控除や扶養控除などの所得控除額を差し引き、所得割の標準税率である10%を乗じます。この10%は、都道府県民税4%、市町村民税6%の内訳となっています。

住民税の所得控除

住民税の所得控除は、所得税の所得控除とは金額が異なるものがあります。たとえば基礎控除は、所得税が38万円なのに対し、住民税は33万円の控除額となっているので、混同しないように気をつけましょう。

所得控除後の金額から、さらに住宅ローン控除やふるさと納税などの税額控除額を差し引いた金額が、住民税の所得割額となります。

- 【最新版】給与所得控除とは?改正後の計算方法や控除額の金額一覧

- 所得控除と税額控除の違いは?それぞれの種類や控除方法、申請手続きを解説

- 老人扶養控除とは?別居している人や年金受給者の場合など、ケース別の適用条件を解説

均等割額は、一定以上の所得がある人に対して均等に課税される税額のことです。自治体によって均等割額は異なりますが、標準税率は都道府県民税が1,500円、市区町村民税が3,500円の計5,000円となっています。

なおこの税額は、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に基づき、地方公共団体の防災対策の財源を確保するための500円がそれぞれに加算されているものとなっています(2014年〜2023年まで)。

住民税の納付先

住民税は、1月1日時点で納税者の住民票がある市区町村に納付します。そのため、1月2日に引っ越しをした場合でも、1月1日に住んでいた自治体に住民税を納めることになり、引っ越し先の自治体に住民税を納めるのは翌年からとなります。

また、年の途中で海外へ出国した場合も、原則前年分の住民税は納めなければなりません。

住民税の納付方法

住民税の納付方法には「普通徴収」と「特別徴収」の二種類があります。

普通徴収とは

普通徴収は、納税者自身が住民税の納付を行う方法です。毎年6月上旬から中旬頃に市区町村から送付される納税通知書をもとに、同封の納付書を用いて納付します。

納付は主に、役所や金融機関の窓口、コンビニ等で行います。自治体によってはインターネットバンキングやクレジットカード払いにも対応しているところもあるので、納付先の自治体のホームページなどで確認をしてみましょう。

普通徴収の場合、納付は6月・8月・10月・翌年1月の4回の納期に分けて行います。4期分をまとめて納付することも可能です。納期限は各期末となっているので、忘れずに期限内に納めましょう。

特別徴収とは

特別徴収は、給与支払者(会社側)が従業員の給与から住民税を差し引き、代わりに納付する方法です。所得税の源泉徴収義務がある給与支払者は、原則として住民税の特別徴収も行わなければならないと定められています(地方税法第321条の4)。

特別徴収はその年の6月から翌年5月の12回に分けて行われ、徴収した月の翌月10日までに納付することになっています。

特別徴収を行うための手続きは基本的に給与支払者が行うため、自分で特別な手続き等をする必要はありません。給与支払者が毎年1月31日までに、従業員の住所がある市区町村に「給与支払報告書」を提出し、それををもとに市区町村が住民税を計算し、税額が決定します。その後5月31日までに会社宛てに「市区町村民税・都道府県民税特別徴収税額通知書」が送付され、そこに記載されている税額を6月の給与から徴収していくことになります。

転職後の住民税

転職先が決まっている場合、転職先が「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出する際に、その届出書の記載項目の1つである「転勤(転職)等による特別徴収届出書」の欄に必要事項を記入してもらうことで、継続して特別徴収を行うことができます。

特別徴収を継続するには、「給与支払報告・特別徴収に係る給与所得者異動届出書」を市区町村に提出する必要がありますが、一連の手続きは勤務先と転職先の給与担当者が行ってくれるため、自分で行う手続き等はありません。

異動届出書は、まず現在の勤務先で作成されます。必要事項が記入された後、転職先に送付され、さらに転職先で必要事項に加え、「転勤(転職)等による特別徴収届出書」の欄に必要事項が記入された後、異動事由が発生した月の翌月10日までに市区町村に提出されるという流れになります。

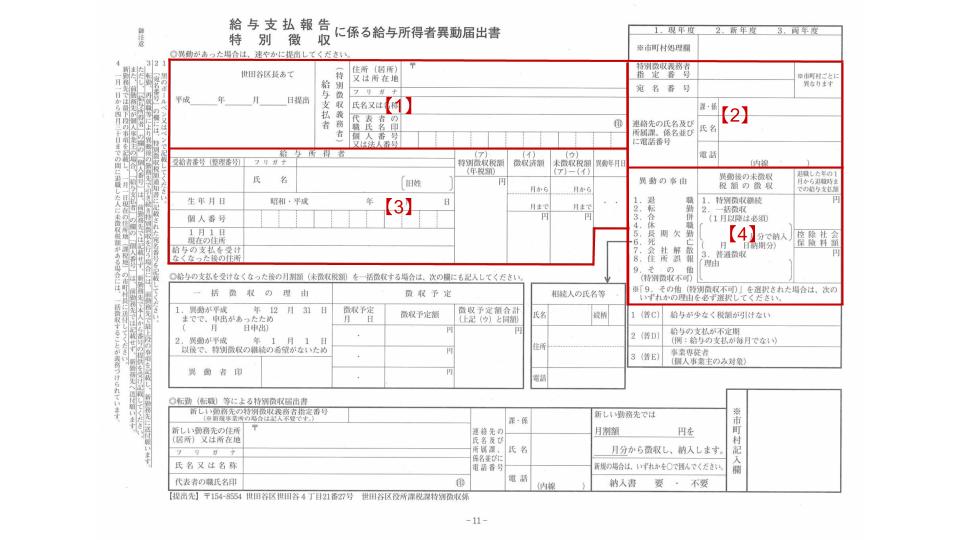

「給与支払報告・特別徴収に係る給与所得者異動届出書」の記入方法

では、各勤務先がどのような内容を記入するのか、5つの区分ごとに説明していきます。

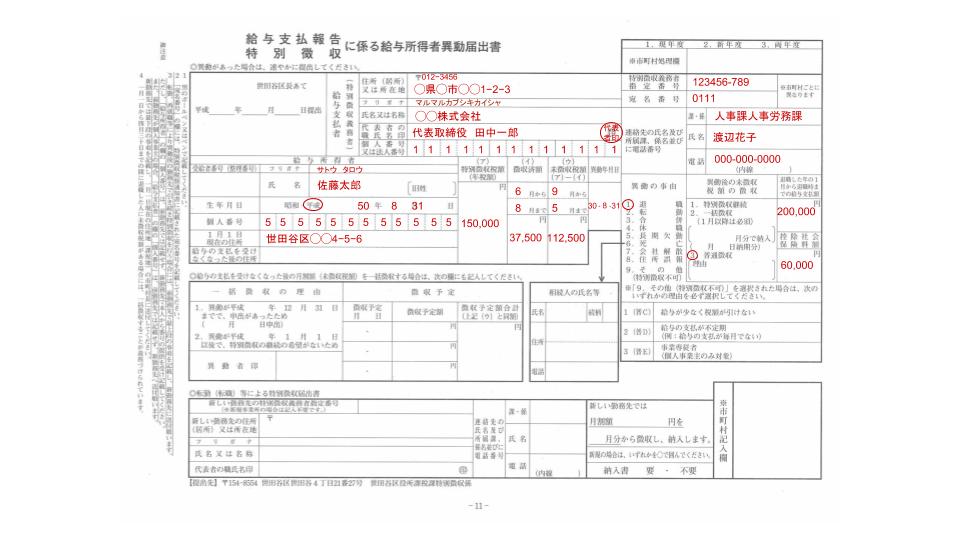

【1】異動申告書を提出する市区町村名・提出日が記入されます。「給与支払者」には、前勤務先の住所・会社名・代表者の役職と氏名・法人番号が記入されます。代表者の印鑑が押されているかを確認しましょう。

【2】「特別徴収義務者指定番号」「宛名番号」には税額通知書に記入された番号が記入されます。「連絡先の氏名及び所属課、係名並びに電話番号」には、異動届出書の内容を回答できる者について記入されます。

【3】転職者の氏名・生年月日・個人番号・1月1日現在の住所が記入されます。結婚などで姓が変更した場合は旧姓も記入します。1月2日以降に住所が変わった場合は、「給与支払いを受けなくなった時の住所」に新しい住所が記入されます。個人番号は前勤務先では記入せず、新しい勤務先で本人からの番号提供後に記入されます。

- (ア)には税額通知書に記入された、転職者がその年に徴収される住民税額が記入されます。

- (イ)には前勤務先で何月から何月まで住民税が徴収されたか・いくら徴収されたかが記入されます。

- (ウ)には、まだ徴収されていない月とその税額が記入されます。また、転職した年月日が記入されます。

【4】「異動の事由」の「2.転職」と、「異動後の未徴収税額の徴収」の「1.特別徴収継続」に丸がつけられます。また、退職した年の1月から退職時までの給与支払額と、控除社会保険料額も記入されます。

【5】新しい勤務先の特別徴収義務者指定番号・住所・会社名・代表者の役職と氏名が記入され、代表者の印鑑が押されます。「連絡先の氏名及び所属課、係名並びに電話番号」には、異動届出書の内容を回答できる者について記入されます。また、特別徴収が開始する月と、毎月の徴収額も記入されます。

【記入例】

退職後の住民税

会社勤めであれば給与から住民税が差し引かれますが、退職後に個人事業主となる場合や働く予定がない場合などは、普通徴収か一括徴収で住民税を納付します。

一括徴収とは、退職時に前年分の残りの住民税をまとめて徴収する方法です。最後に支給される給与から残りの住民税が全額徴収されるため、一時的に金銭的な負担が大きくなることに留意しておきましょう。

一括徴収と普通徴収のどちらで納付するのかは、退職時期によって以下のように異なります。

退職日が1月1日から5月31日までの場合

1月1日から5月31日までに退職すると、退職月から5月までの住民税が最後の給与から一括徴収されます。

たとえば1月に退職する場合は、1月から5月までの5ヶ月分の住民税が給与から一括徴収されますが、5月に退職する場合は、徴収されるのは5月分だけとなります。この時徴収される住民税は前年分となり、退職後は6月頃に届く納付書を用いて、今年分の住民税を普通徴収で納付することになります。

退職日が6月1日から12月31日までの場合

6月1日から12月31日までに退職すると、退職月分の住民税のみが給与から徴収されます。つまり、通常の特別徴収と変わりません。この時に徴収される住民税は今年分になり、退職後は残りの住民税を普通徴収で納めます。なお、希望をすれば退職月から翌年5月までの住民税を一括徴収することも可能です。

退職後の手続き

会社を退職すると特別徴収が行われないので、「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出し、普通徴収か一括徴収に切り替えます。異動届出書は未徴収の住民税額を普通徴収するか、一括徴収するかで記入内容が異なります。

普通徴収に切り替える場合

まずは、普通徴収に切り替える場合の記入方法です。異動申告書の記入は会社側の給与担当者が行いますが、どのような内容が記入されるのか、4つの区分ごとに説明していきます。

【1】異動申告書を提出する市区町村名・提出日が記入されます。「給与支払者」には、前勤務先の住所・会社名・代表者の役職と氏名・法人番号が記入されます。代表者の印鑑が押されているかを確認しましょう。

【2】「特別徴収義務者指定番号」「宛名番号」には税額通知書に記入された番号が記入されます。「連絡先の氏名及び所属課、係名並びに電話番号」には、異動届出書の内容を回答できる者について記入されます。

【3】転職者の氏名・生年月日・個人番号・1月1日現在の住所が記入されます。結婚などで姓が変更したら旧姓も記入します。1月2日以降に住所が変わった場合は、「給与支払いを受けなくなった時の住所」に新しい住所が記入されます。個人番号は前勤務先では記入せず、新しい勤務先で本人からの番号提供後に記入されます。

- (ア)には税額通知書に記入された、転職者がその年に徴収される住民税額が記入されます。

- (イ)には前勤務先で何月から何月まで住民税が徴収されたか・いくら徴収されたかが記入されます。

- (ウ)には、まだ徴収されていない月とその税額が記入されます。また、転職した年月日が記入されます。

【4】「異動の事由」の「1.退職」と、「異動後の未徴収税額の徴収」の「3.普通徴収」に丸がつけられます。また、退職した年の1月から退職時までの給与支払額と、控除社会保険料額も記入されます。

【記入例】

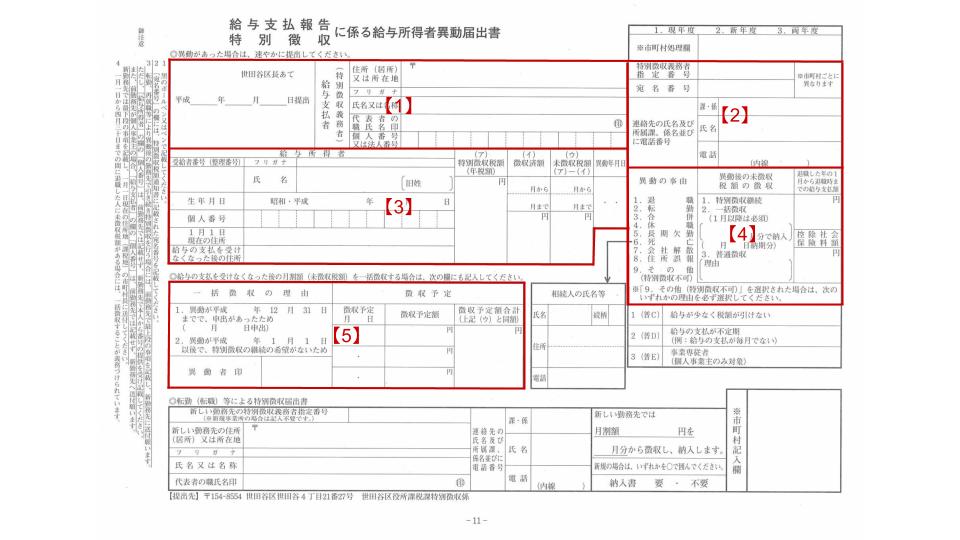

一括徴収に切り替える場合

次は、一括徴収に切り替える場合の記入方法です。基本的に普通徴収に切り替える場合と同じように記入していきます。どのような内容が記入されるのか、5つの区分に分けて説明していきます。

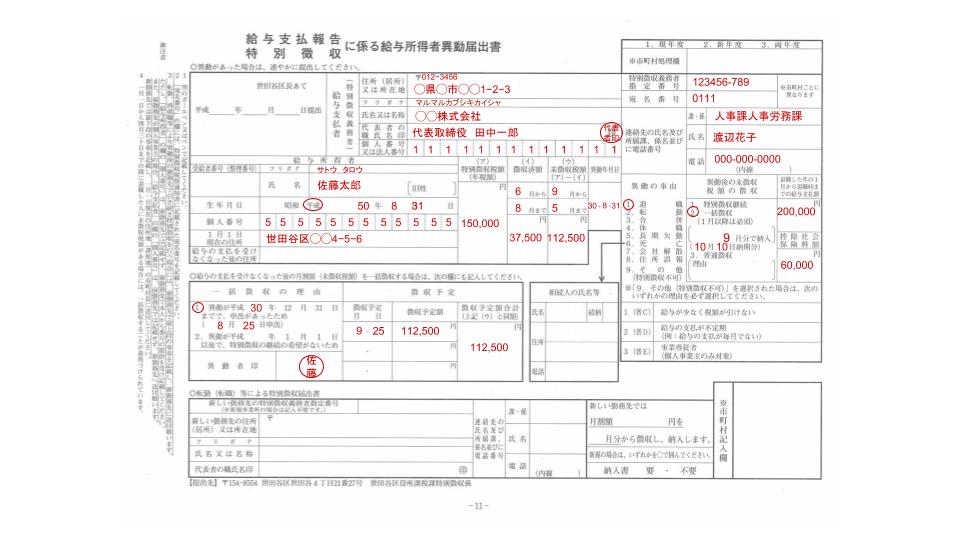

【1】異動申告書を提出する市区町村名・提出日が記入されます。「給与支払者」には、前勤務先の住所・会社名・代表者の役職と氏名・法人番号が記入されます。代表者の印鑑が押されているかを確認しましょう。

【2】「特別徴収義務者指定番号」「宛名番号」には税額通知書に記入された番号が記入されます。「連絡先の氏名及び所属課、係名並びに電話番号」には、異動届出書の内容を回答できる者について記入されます。

【3】転職者の氏名・生年月日・個人番号・1月1日現在の住所が記入されます。結婚などで姓が変更したら旧姓も記入します。1月2日以降に住所が変わった場合は、「給与支払いを受けなくなった時の住所」に新しい住所が記入されます。個人番号は前勤務先では記入せず、新しい勤務先で本人からの番号提供後に記入されます。

- (ア)には税額通知書に記入された、転職者がその年に徴収される住民税額が記入されます。

- (イ)には前勤務先で何月から何月まで住民税が徴収されたか・いくら徴収されたかが記入されます。

- (ウ)には、まだ徴収されていない月とその税額が記入されます。また、転職した年月日が記入されます。

【4】「異動の事由」の「1.退職」と、「異動後の未徴収税額の徴収」の「2.一括徴収」に丸がつけられます。何月に一括徴収を行うのか、徴収された住民税はいつ納めるかも記入されます。また、退職した年の1月から退職時までの給与支払額と、控除社会保険料額も記入されます。

【5】一括徴収する場合はこの欄も記入されます。一括徴収を行う理由やその理由を申し出た日付、一括徴収を行う日付と徴収される金額が記入されます。

【記入例】

再就職後の住民税

再就職するまでに1ヶ月以上の期間が開く場合は、一旦普通徴収か一括徴収に切り替えて住民税を納めますが、再就職した際には徴収方法を特別徴収に変更することができます。

転職後に特別徴収に切り替える場合は、まず転職先に「住民税額の決定通知書」を提出します。その後会社側が「普通徴収から特別徴収への切替届出書」を市区町村に提出すれば、届出書が提出された月の翌月以降から特別徴収に切り替わります。

特別徴収の切り替えに間に合わなかった分は、普通徴収で納めます。また、普通徴収の納付期限が過ぎた住民税額は、特別徴収に切り替えられないので注意しましょう。

「普通徴収から特別徴収への切替届出書」の記入方法

では、切替届出書にはどのような内容が記入されるのか、4つの区分ごとに説明していきます。

【1】切替届出書を提出する市区町村名・作成日が記入されます。「給与支払者」には、新しい勤務先の住所・会社名・代表者の役職と氏名・法人番号が記入されます。代表者の印鑑が押されているかを確認しましょう。

【2】「特別徴収義務者指定番号」には、いままで同じ市区町村で特別徴収してなかった場合は空欄になり、納入書が必要かどうかに丸がつけられます。同じ市区町村で特別徴収をしていた場合は、その時に税額通知書に記入された番号が記入されます。「連絡先の氏名及び所属課、係名並びに電話番号」には、異動届出書の内容を回答できる者について記入されます。

【3】転職者の氏名・生年月日・1月1日現在の住所が記入されます。結婚などで姓が変更したら旧姓も記入します。1月2日以降に住所が変わった場合は、「現在の住所」に新しい住所が記入されます。「受給者番号」には社員番号や整理番号などを税額通知書に記載しなければならない場合に記入されます。

【4】「届出理由」は「1.入社」に丸がつけられます。何期の普通徴収税額から特別徴収に変更するかは「普通徴収切替期別」で確認できます。「特別徴収開始予定月」は、決定通知書の発送に3週間程度かかることを見越して記入されます。

【記入例】

例:8月31日に前勤務先を退職し、10月1日に新しい勤務先で働き始めた場合

退職金に住民税はかかる?

退職時に受け取る退職金にも住民税が課税されます。しかし、退職金は会社に長年勤務した従業員への恩給的な意味合いが強いので、他の所得とは別に、退職所得として計算します。

退職金に課税される住民税額は「退職所得×住民税率(10%)」で計算します。退職所得の算出方法は、以下のとおりです。

退職所得=(退職金−退職所得控除額)×0.5

※勤続年数が5年以下の特定役員等については、上記の計算式から×0.5を省いた計算式で計算します。

退職所得控除額は勤続年数によって計算式が下表のように異なります。なお、勤続年数は月単位で1年に切り上げるため、たとえば20年4ヶ月で退職した場合でも、21年とみなして計算します。

| 勤続年数 | 計算式 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円未満の場合は、80万円とする) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※障害者になったことが直接の原因で退職した場合は、上記の計算式で算出した金額に100万円を加えた金額が控除額となります。

住民税額の計算例

勤続年数11年9ヶ月、退職金支給額1200万円の場合

退職所得控除額:40万円×12年=480万円

退職所得:(1200万円-480万円)×0.5=360万円

住民税額:360万円×10%=36万円

勤続年数25年3ヶ月、退職金支給額2400万円の場合

退職所得控除額:800万円+70万円×(26年-20年)=1220万円

退職所得:(2400万円-1220万円)×0.5=590万円

住民税額:590万円×10%=59万円

転職・退職時の住民税に関する注意点

転職・退職に伴い引っ越しをする場合は、住民税の納付先をしっかりと確認しておきましょう。前述のとおり、住民税はその年の1月1日時点で住民票が置かれた自治体に納めます。転職により他の市区町村へ引っ越した際は、速やかに転出・転入届を役所に提出しましょう。

また、住民税は給与から天引きされるものという認識が強いかもしれませんが、特別徴収に切り替わるまでの住民税や、一括徴収されなかった場合の残りの住民税は、納付書を使って納付します。

納期を過ぎたままにしておくと20日以内に督促状が届き、延滞税が課せられます。どうしても住民税が納付できない場合は、必ず居住地の役所に相談に行きましょう。理由によっては減免や分納に対応してもらえるかもしれません。

独立・開業をした方や予定している方へのおすすめ情報はこちら

おわりに

会社に勤めていると、住民税を納付しているという実感が薄くなってしまう方も多いかと思います。しかし転職や退職をした際は自分で納付しなければならない場合もあるので、忘れないように注意しましょう。

一括徴収が行われると、最後の給与が思っていたよりも少額だった、ということも想定できます。転職後や退職後の金銭的な負担を考えて、あらかじめ転職や退職の時期を決めて置くと良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!