日本にいないのに住民税!?海外赴任する時って、税金はどうなるの

会社の海外展開に伴って海外赴任が決まった!なんてことになると、日常の業務に加えて引っ越しの準備に、語学学習・パスポートの準備・親戚や近所への挨拶などなど…やらなきゃいけないことは尽きません。

そんなときでも忘れてはいけないのが、税金に関する手続きです。海外赴任のときの所得税、住民税、固定資産税、自動車税などの税金は、どうすればよいのでしょうか。

目次

「所得税」の負担は海外滞在期間1年を境に変わる

日本で暮らしていると気づきにくいものですが、所得税の課税の対象者には「居住者」と「非居住者」という区分があり、課税の対象となる所得も変わってきます。

日本国籍を持ち日本に住所を有する人を「居住者」といいますが、1年以上海外に滞在すると、日本国籍を持っていても日本に住所を有さない「非居住者」となります。

なお「居住者」には日本国籍を有さず、10年間で日本での滞在期間が5年以下の「非永住者」とそれ以外の「永住者」という区分もありますが、ここでは割愛します。

そして所得には「国内源泉所得」と「国外源泉所得」という区分があります。「国内源泉所得」とは、日本国内で発生する所得のことで、不動産収入や国内で引き続いて支払われる給与、利子などを指します。「国外源泉所得」は、国内源泉所得以外の所得で、海外で受け取った給与などが相当します。

この「居住者」と「非居住者」、「国内源泉所得」と「国外源泉所得」の組み合わせで日本で課税されるかどうかが決定します。

| 国内源泉所得 | 国外源泉所得 | |

|---|---|---|

| 居住者 | 課税 | 課税 |

| 非居住者 | 課税* | 非課税 |

*一部例外あり

居住者の所得は国内外問わず課税の対象

海外での滞在期間が1年未満だと、今までと変わらず「居住者」に区分されます。その場合、国内源泉所得でも国外源泉所得でも所得税は日本で課されることになります。

もちろん確定申告や年末調整も、日本にいるのと同様に行わなくてはなりません。

非居住者の所得は国内のみ課税の対象

海外での滞在期間が1年以上になると「非居住者」になります。

そうなった場合、国内源泉所得のみに所得税は課されることになります。ただし国内での所得でも、海外に単身赴任した際に残された国内の家族に支払われる「留守宅手当」などは課税の対象となりません。

つまり海外で受け取った給与については、日本では所得税の課税対象とはなりません。

なお、出国後も国内に有する不動産の収入などによって所得が20万円以上ある場合は確定申告および納税を行わなければならず、この場合には納税管理人を立てる必要があります。

納税管理人は申告・納税を非居住者に代わって頼める人

納税管理人とは、納税者の代わりに確定申告や納税を行う人のことです。

自身で手続きができない高齢者や海外に転勤した人などが、自身の確定申告などを代理してもらうために納税管理人を選任します。

納税管理人になるために特別必要な資格はなく、日本国内に住んでいる人なら誰でもなることができます。そのため、日本にいる親戚や友人への依頼もできますが、税金の手続きになるので、申告書の作成に不安があったり、作業時間をかけたくないといった場合には、税理士に依頼するとよいでしょう。

納税管理人を定めたら「納税管理人の届出書」を非居住者が納税している税務署の署長宛に提出しましょう。そうすれば、確定申告書の提出や納税を納税管理人が本人に代わって行うことができるようになり、税務署から送られてくる非居住者宛の書類は納税管理人に届くようになります。

ただし、注意しなければいけない点として、納税先は非居住者が今まで納税していた税務署であること、非居住者の印鑑が必要になることが挙げられます。

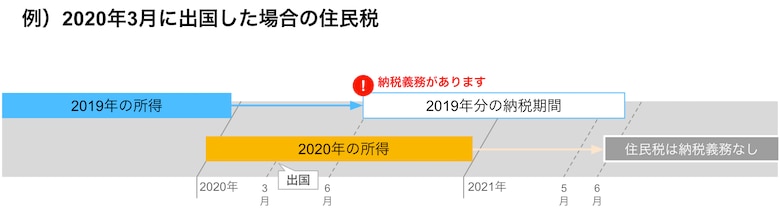

「住民税」は1月1日に日本に居なければ払わなくてよい

住民税は前年の所得に基づいて、1月1日に日本に住所を有していた人に課税されます(前年課税原則)。

たとえば、2020年の3月に出国した場合、1月1日時点では日本に住所があるので2019年分の所得額をもとに住民税が課されます。

納税は、給与天引きの場合は2020年6月から2021年5月まで毎月分割して行うか、あるいは最終給与から一括で天引きしてしてもらう方法、または出国後、納税管理人に納税をお願いする方法があります。

ここでいう「住所」は税法上、市区町村への住民登録の有無ではなく、海外赴任期間、赴任目的、赴任先の居住地等を総合考慮して実質的に判断されます。一般的には会社から提出される「給与支払報告書」により判断することとなっています。

出国後も国内に居住できる状態の家屋、居住目的の家屋等を所有している場合には、住民税の均等割が課税されるので、注意が必要です。

ふるさと納税をしたあとに海外転勤になった場合

ふるさと納税は、寄附金額に応じた金額分の所得控除を受けられる制度です。そのため、その年中に納めた所得税は還付、翌年の住民税額を減らすという節税効果があります。

しかし、ふるさと納税をしたあとに海外転勤が決まった場合、タイミング次第では住民税の節税効果が得られないことがあります。なぜなら、年内に海外転勤となり翌年の1月1日に日本国内の住所がない人の場合、そもそも住民税を納める必要がなくなるからです。

ふるさと納税をした翌年の1月1日以降の海外転勤であるなら、その年は日本で住民税を納める必要があるため、住民税の節税効果も得られるということです。

海外転勤の可能性がある方は、ふるさと納税をするタイミングに注意しましょう。

「固定資産税」はどこにいようと払わなければならない

日本国内に保有している土地、建物などに対しては、居住者であろうと非居住者であろうと固定資産税が課されることになります。

固定資産税に対しては銀行の自動引き落としサービスを利用するか、納税管理人を立てて代わりに納税してもらう必要があります。

自動車は一時的に廃車にするとお得

自動車は乗らずに所有しているだけでも、自動車税や車検の際に必要な自動車重量税を払わなくてはなりません。

そのため長期で海外に行く際は、乗らないのに税金だけ払うことになってしまうので、廃車手続きすることをおすすめします。

といっても解体する時に行う永久抹消手続きではなく、「一時抹消手続き」という一時的に使用を中止するための手続きを行うことで、再度登録するまで自動車税は払う必要がなくなり、さらに自動車税の還付を受けることもできます。

自分で運輸支局に行って申請することもできますが、ナンバープレート・印鑑証明書・車検証・委任状を揃えれば、代行業者に頼むこともできます。

海外赴任から帰国したときの手続き

海外赴任が終了し帰国した際には、再び居住者となるため、さまざな手続きが必要になります。

まず、出国時に住民票を除票していた場合は、新たな居住地に転入届を出しましょう。また、印鑑登録も抹消されているため再登録が必要になります。

そのほか、保険や年金、各種手当の手続きが必要になりますが、基本的には勤め先の会社が行ってくれるため、自身ですることはあまりありません。

税務関係の手続きでいうと、納税管理人の解任手続きや給与以外の収入がある場合は確定申告が必要になります。

おわりに

海外赴任の準備に追われていると、税金の手続きはつい後に伸ばしてしまいがちですが、必要な手続きを怠って不必要な税金を支払うことにならないよう、忘れずに行いましょう。

分からないことがあれば、「みんなの税務相談」で税理士に相談もできるので、わからないことがあればぜひ活用ください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!