法人の青色申告はどうする?会社設立後に行う「青色申告の承認申請書」の手続きまとめ

会社設立に関わる手続きはさまざまな種類があります。登記申請をしたら終わりではなく、その後もさまざまな届出等が必要になります。このページでは、その中でも青色申告法人になるための手続きについて取り上げています。

青色申告法人になると「どういったメリットを享受できるのか」「青色申告の承認申請書はどのように書くのか」などとあわせて確認しましょう。

目次

会社設立後にやること

会社設立後(法人の設立登記完了後)には、税金・社会保険・労働保険などに関する、さまざまな手続きを行わなければなりません。

代表的なものを挙げると、以下についての届け出が必要になります。

- 「法人設立届出書」や「給与支払事務所等の開設届出書」の提出(税務署)

- 「法人設立届出書」の提出(都道府県税事務所・市町村役場)

- 「健康保険・厚生年金保険 新規適用届」の提出(日本年金機構)

- 従業員を雇用した場合、「労働保険 保険関係成立届」や「労働保険 概算保険料申告書」の提出(労働基準監督署)

- 従業員を雇用した場合、「雇用保険 適用事業所設置届」や「雇用保険 被保険者資格取得届」の提出(ハローワーク)

こうした手続きの1つに「青色申告の承認申請書」の提出があります。こちらは青色申告法人として、法人税の申告書を青色申告書で提出する承認を受けるために必要な手続きです。

法人税申告は「青色」と「白色」の2種類がある

青色申告や白色申告というと、所得税の確定申告のことをイメージするかもしれません。しかし、法人税の申告にも青色と白色の2種類があるのです。

法人税の申告においても、青色申告で申告手続きをした方がメリットは多く、国税庁や経済産業省のデータでは「9割以上の企業が青色申告を利用している」と報告されています。

青色申告を適用するためには、申請手続きが必要になります。さらに、複式簿記での記帳に基づいた決算書の作成が必要です。こういった手続きやルールがありますが、それでも多くの企業が青色申告を行っているのです。

青色申告の5つのメリット

青色申告の主なメリットは、以下の5つです。

- 欠損金の繰越控除:その年の赤字(欠損金)を以降10年間にわたって繰り越して所得から控除できる

- 欠損金の繰戻還付:その年の赤字(欠損金)を前期分の黒字と相殺して法人税の還付を受けられる

- 中小企業者等の少額減価償却資産の特例:30万円以下の減価償却資産であれば全額を一括償却できる

- 特別償却と税額控除の適用:特定の機器や設備を取得したり、特定の費用を支出した際に、その一部を一括償却または法人税額から控除できる

- 推計課税の制限:原則として、帳簿書類の調査に基づいた更正のみ実施される

それでは、その内容についてひとつずつ確認していきましょう。

欠損金の繰越控除

青色申告法人になると、欠損金を最大10年間にわたって繰り越すことができます(2018年3月31日以前の制度では9年間)。

欠損金とは「税務上の赤字(益金<損金)」のことです。青色申告法人は、その欠損金を繰越して翌年以降の課税所得から差し引けます。つまり、ある年の赤字を将来の黒字と相殺できるのです。

たとえば、初年度に100万円の赤字を出したとします。そして、2期目に50万円の黒字を出したとすると、その年の所得金額を「0円(残りの繰越欠損金50万円)」にすることができます。さらに、3期目に200万円の黒字を出した場合、その年の所得金額を「150万円」にできるということです(中小法人の場合)。

なお、本制度を使うには「欠損金が生じた事業年度において、青色申告書を提出している」ことと「その事業年度以降も連続して、法人税申告書(白色でも可)を提出している」ことが必要です。また、欠損金は「古い事業年度のものから損金算入される」というルールになっています。

欠損金の繰戻還付

欠損金の繰越しだけでなく、「欠損金の繰戻還付」という制度もあります。

欠損金が生じた場合、その事業年度の開始日から過去1年以内に開始したいずれかの事業年度(事業年度が1年の場合には、前期)の利益と、欠損金を相殺することができます。それによって、納めた法人税の全部または一部の還付を受けられるので、資金繰りを補う点でもぜひ活用すべき方法だといえます。

還付の請求金額は「法人税額(前期) × {欠損金額(今期)÷ 所得金額(前期)}」で計算できます。計算に用いる欠損金額(今期)の額は、還付請求書に記載した金額が上限で、また分母の金額が限度になります。

なお、本制度の対象となる企業は資本金1億円以下の中小法人に限られます。加えて以下の3つの条件が必要です。

- 還付を受けたい過去の事業年度から、欠損金が生じた事業年度の前の事業年度において連続して青色申告を行っている(事業年度が1年の場合には、前期に青色申告を行っている)

- 法定申告期限までに欠損金が生じた事業年度の青色申告を行っている

- 2と同時に還付請求書を提出している

中小企業者等の少額減価償却資産の特例

中小企業者等が取得価格が30万円未満の減価償却資産を取得した際に、その事業年度の損金として一括償却できるという制度です。

本来は、一括償却できる減価償却資産は10万円までのものとなっているので、制度を利用することでその事業年度の所得金額を減らすことができます。

なお、本制度は現在のところ「2026年3月31日までに取得したもの」とされています。また、1年間に合計300万円までと上限が決められており、これを超えると通常通りに減価償却をしなければなりません。そのほか、申告時には本制度に関する明細書が必要などのさまざまな条件があります。

特別償却と税額控除の適用

特定の資産を取得した際、また、特定の費用を支出した際などに「取得価格(支出費用) × 一定割合」を上限として、その金額を一括償却または法人税額から控除できる制度があります。

「特別償却」の代表的なものは以下のとおりです。

- 中小企業者等が機械等を取得した場合の特別償却

- 中小企業者等が特定経営力向上設備等を取得した場合の特別償却

こうした特別償却制度はさまざまあり、それぞれの制度によって対象となる資産が違ったり、償却限度額が異なったりします。

「税額控除」の代表的なものは以下のとおりです。

- 中小企業者等が機械等を取得した場合の税額控除

- 中小企業者等が特定経営力向上設備等を取得した場合の税額控除

- 試験研究費の総額に係る税額控除制度

- 中小企業技術基盤強化税制

税額控除に関しても、制度によって対象や計算方法、控除割合などが異なります。

また、同一制度内では、特別償却か税額控除のいずれか一方しか適用できないので、自社にとってより有利になる方法を選ぶとよいでしょう。

推計課税の制限

税務署が更正処分を下す場合、青色申告法人については「推計課税」での更正・決定が禁止されているため、帳簿書類に基づいて更正が行われることになります。

推計課税とは、売上や経費が分からない場合に、同規模同業者などを参考に所得を推定計算して課税する方法です。この推計課税が行われない分、処分される場合であっても帳簿書類に基づいた内容で行われます。

青色申告の申請期限と手続きの流れ

それでは、青色申告の承認を受けるために必要な手続きと申請期限について説明していきます。

設立3か月または事業年度末日までに申請書を提出

青色申告の適用を受けるには、申請期限までに納税地の所轄税務署に「青色申告の承認申請書」を提出します。この申請書には、青色申告を適用したい旨が記載されているほか、法人や代表者の情報を記載する箇所があります。

提出は通常1部でかまいませんが、提出した記録を残すためにも控えとあわせて2部作成するとよいでしょう。

承認申請書の申請期限

「法人設立から3カ月以内」または「最初の事業年度終了日」のうち、いずれか早い日の前日までと決まっています。この期限を1日でも越えてしまうとその年は青色申告できなくなってしまいますので、できるだけ早く手続きを行なうようにしましょう。

期限を過ぎてしまった場合

万が一申請期限までに手続きができなかったら、その事業年度は白色申告法人となってしまいます。そのため、青色申告のメリットを利用したいと考えている企業は、期限までに必ず手続きを済ませましょう。

翌事業年度以降に青色申告法人になる場合も手続きの方法は同じです。この場合の申請期限は「適用を受けたい事業年度の前期の決算日まで」ですが、余裕をもって早めに手続きを進めておきましょう。

青色申告の承認申請書の書き方

青色申告の承認申請書は、国税庁のホームページで入手することができます。

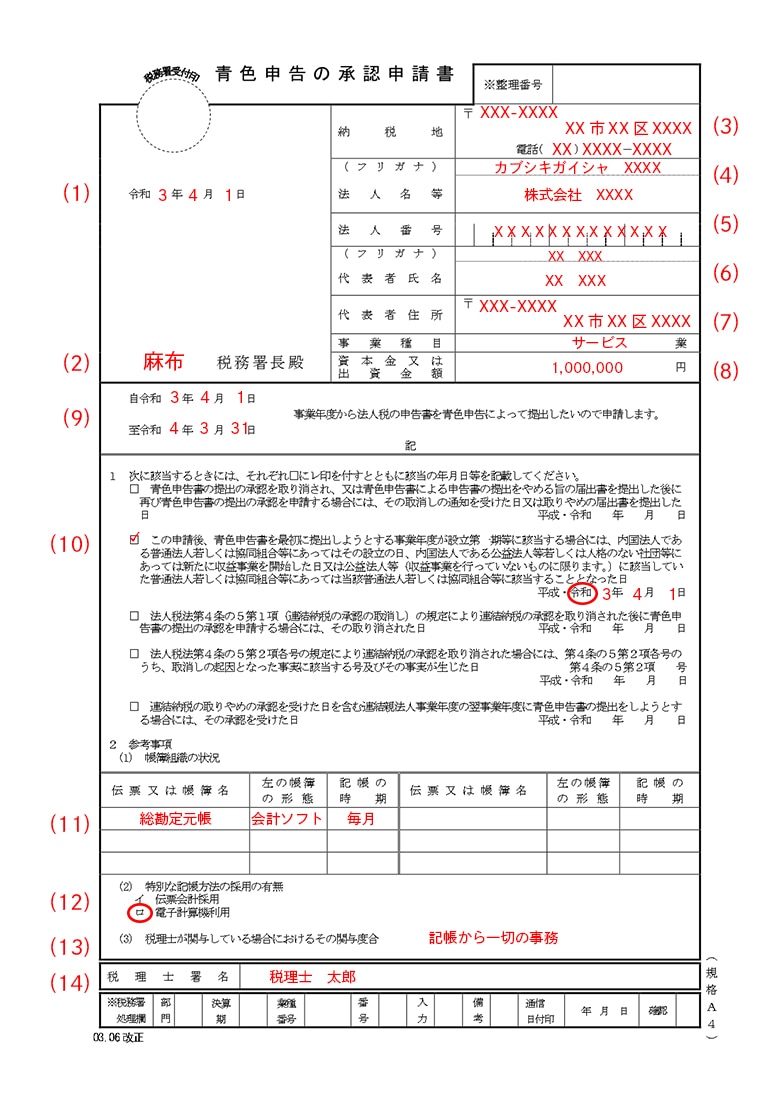

以下の画像は、青色申告の承認申請書の記載例です。こちらを参考にしながら書きすすめてみてください。わからない点があれば税務署で質問することも可能です。

各項目の記載内容は以下のとおりです。

なお、令和3年(2021年)4月1日以降に手続きする場合、「青色申告の承認申請書」における押印はいずれも不要となっています。

- 書類を提出する日

- 所轄の税務署名

- 登記してある本店住所

- 正式な法人名とふりがな(ゴム印でも可)

- 法人番号(設立時は空欄でも可)

※設立登記完了後1週間程度で法人番号指定通知書が届きます - 代表者の氏名とふりがなと住所

- 事業内容(複数ある場合は代表的なものを)

- 資本金または出資金の額

- 青色申告を開始する事業年度

- 該当するものにチェックと日付

- 帳簿と記帳の時期

※総勘定元帳の他、現金出納帳等がある場合は適宜記載、時期は1週間や毎月等、記帳の頻度にあわせる - 該当する方にチェック

※会計ソフト使用時は電子計算機利用にチェック - 税理士の関与度合い

※記帳から一切の事務や伝票整理から一切の事務等 - 税理士の署名

※税理士が作成の代行をしている場合

青色申告を税理士にお願いするメリット

青色申告に必要な複式簿記での記帳と決算書の作成は、簿記の知識が必須となります。税理士は税務の専門家であり、日々の記帳業務から申告書の作成・提出までのすべてを代行することができます。

「自分の事業に専念したい」「忙しくて時間がない」「間違えたくない」といったことがあれば、税理士に依頼するのも一つの手段です。また、顧問税理士をつけていれば、節税対策や資金調達、補助金・助成金制度などのさまざまアドバイスを受けることも可能になります。

登記は無事完了したけど、その後の資金や節税対策、記帳や税務申告について不安がある、という方は、税理士との顧問契約を検討してみましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!