青色申告の損益計算書の書き方は?ポイントを分かりやすく解説

確定申告で青色申告を選択すると、青色申告決算書を作成しなければいけません。その際必要となる書類のひとつが「損益計算書」で、青色申告決算書1〜3ページに該当します。このページでは、青色申告の損益計算書の書き方のポイントについて説明します。

目次

青色申告用の貸借対照表の入手方法

青色申告を行うには、事前に承認手続きが必要になります。承認手続きが済んでいる場合は、税務署から青色申告書類が郵送で届きます。手元にない場合は、以下の国税庁のホームページからダウンロードしたり、確定申告相談会場で入手しましょう。

損益計算書とは?

損益計算書はPL(ピーエル)とも呼ばれ、一定期間の事業における収益・費用・利益などを表します。簡単にいうと経営の成績表ともいえるものです。

青色申告の時には、1月1日から12月31日の1年間を対象にした「青色申告決算書」が必要ですが、その際、損益計算書と貸借対照表を作成することになります。

損益計算書の記入方法

帳簿書類などを参考に記入していきます。会計ソフトを利用していれば自動的に作成できるものもありますが、一部は手書きが必要なこともあります。

青色申告で使用する青色申告決算書は全部で4ページあります。1~3ページが損益計算書です。1ページは1年間のまとめ、2~3ページはその詳細を記入します。4ページは「貸借対照表」です。

損益計算書「1ページ(青色申告決算書)」の記入方法・ポイント

1ページは1年間の利益を表す損益計算書に該当します。

郵送されてきた用紙であれば、記入されている事業者の住所や氏名などに誤りがないかを確認し押印します。

左から順に、売上・売上原価・経費の項目を記入します。用紙の説明に沿って、小計や差引を計算して記入します。経費の空欄には、必要に応じて科目を加えて金額を記入します。

一番右の列は、貸倒引当金や専従者給与など青色申告によるメリットの部分です。該当するものは漏らさず記入します。

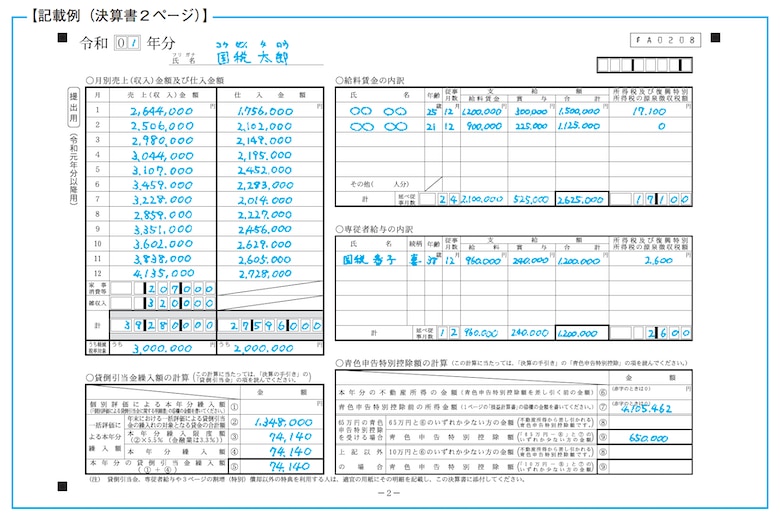

損益計算書「2ページ(青色申告決算書)」の記入方法・ポイント

2ページは、1ページの内訳として、月別の売上や仕入の金額、従業員別の人件費、貸倒引当金・控除額について記入します。

販売商品を家族で使うなどの家事消費※も売上に含まれます。漏らさずに売上に入れましょう。

「給料賃金」と「専従者給与」は、原則として支払った額の多い順に上から記入します。

「青色申告特別控除額の計算」では、1ページで記入した額と一致する必要があります。また、「青色申告特別控除前の所得金額(7)」も1ページ目で記入した額と一致する必要があります。

※個人事業主が棚卸資産などを自分や家族のために使用した場合や、知人に贈与した時に使用する勘定科目

損益計算書「3ページ(青色申告決算書)」の記入方法・ポイント

3ページは、1ページの内訳として、減価償却、利子割引料、地代家賃、税理士・弁護士への報酬の詳細を記入します。

減価償却の欄は、申告する年の分を漏らさず記入します。按分率の誤りに気を付けてチェックしましょう。

利子割引料の欄は、個人や会社から借入などがあるときに記入します。金融機関からの借入や自動車ローンなどは記入対象ではありません。

「本年中における特殊事情」欄は、特殊な事情により、前年と比べて売上や経費が大きく増減したときに記入しましょう。

※記入例の画像は、国税庁のホームページを参照しています。

おわりに

確定申告は、無料相談会なども開催されているため、自力で行うのが難しいという方は活用してみてください。

また、税理士に手続きを依頼することもできるので、「青色申告がはじめて」「作業する時間がない」という方は、検討してみるとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!