家族への給与が経費になる「事業専従者控除」「青色事業専従者」とは?

個人事業主が、その仕事を手伝う家族に対して支払う給与は原則、経費として認められません。ただし一定の要件を満たした場合には、所得控除として支払う税金を少なくできる仕組みがあります。

このページでは、青色申告の「青色事業専従者給与」と白色申告の「事業専従者控除」について、どのような場合に専従者といえるのか、その節税効果や仕訳方法、給与の決め方などについて、詳しく説明します。

目次

専従者控除とは?

個人事業主が生計を一にしている家族へ支払う給与は必要経費にはなりませんが、要件を満たすと「専従者控除」という特別な取扱いが認められます。

一般的に専従者控除とひと口に呼ばれていますが正確には、白色申告では「事業専従者控除」の特例、青色申告では「青色事業専従者給与」の特例を指します。

いずれも対象となるのは「事業専従者」に支払った給与で、事業主が白色申告か青色申告かによってその控除額が異なります。

事業専従者の要件

「事業専従者」とは、個人事業主の方が経営する事業に従業員として従事する家族(配偶者や親族)のことを指します。

税法によって事業専従者と認められるのは、以下の2つの要件に当てはまる人のことです。そして、その専従者に支払う対価(給与)を専従者給与といいます。

- 事業主と生計を一にする15歳以上の配偶者・親族

- 年間6か月以上その事業に専ら従事する

白色申告を選択している事業主の事業専従者を「事業専従者」、青色申告を選択している事業主の事業専従者を「青色事業専従者」といいます。

事業専従者控除の特例(白色申告)

以下のいずれか小さい方の金額を、事業専従者控除として事業主の所得から控除することができます。

- 配偶者:86万円、配偶者以外は1人につき50万円

- この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

確定申告時には、書類にこの控除の金額や必要事項を記入して提出します。

青色事業専従者給与の特例

青色事業専従者給与は、全額を経費として扱うことができるので、大きな節税効果があります。

ただし、「青色申告者の事業専従者として給与の支払を受ける人」または、「白色申告者の事業専従者である人」は、控除対象配偶者や扶養親族にはなれません。簡単にいうと、配偶者控除や扶養控除が受けられないということです。

青色事業専従者の要件

青色事業専従者給与として認められるには、事業専従者の要件に加えて、以下の3つの要件を満たす必要があります。

「青色事業専従者給与に関する届出書」の提出

その年の3月15日まで、または、その年の1月16日以後に事業を開始した場合や新たに専従者がいることとなった場合は、事業開始日や雇用開始日から2か月以内に、「青色事業専従者給与に関する届出書」を事前に提出しておく必要があります。

届出書に記入されている支払い方法・金額を満たすこと

届出書には、職務の内容・給与の額・支払時期を記入します。この記入された内容通り(またはそれ以下の金額)であることが必要です。

労働の対価に見合う金額であること

専従者に支払う給与は、同様の職務内容や職種と比較し、不自然でない、常識の範囲内での金額である必要があります。

届出書に記入しておく金額は「上限額」となります。このため、実際に支給する額より多めに記入しておく場合もあると思いますが、実際の支給額がその労働の対価として適切な金額である必要があります。

なお、記入した金額を上回る支給額になる場合は、再度書類を提出する必要があります。

青色事業専従者給与額の決め方

家族に手伝ってもらう業務は、その事業内容などによって、経理や販売、ちょっとした雑務まで様々なものがあります。

青色事業専従者給与の要件として、先述のとおり「労働の対価に見合う金額であること」が求められているため、金額を決める場合には、求人情報サイトなどで同様の職務内容や職種の給与額を参考にしましょう。

もちろん、年齢・経験・仕事量・勤務時間などで異なりますので、まずは時間給を定め、「時間給×暫定労働時間」などで決めるのも分かりやすいでしょう。

届出書に記入しておくのは上限額のため、平均より高く記入しても良いですが、高すぎると認められないこともあるのでご注意ください。

納税額シミュレーション

青色専従者になると配偶者控除や扶養控除が受けられなくなりますので、節税効果を期待して給与を支払ったのに、逆に税金が高くなってしまうケースも考えられます。

ですから、専従者給与を最終的に決定するときには、予め納める税額をシミュレートしておくと良いでしょう。

以下は、個人事業主の夫と配偶者を例として、令和3年度の納税額の違いをまとめたものです。

なお、「夫は青色申告事業者で事業以外の収入はなし、妻の給与は全て青色事業専従者給与」とし、その他の扶養親族は考慮していません。

また、所得税には復興特別所得税、住民税には均等割分は含めずに単純化してシミュレートしています。正確な数字を計算するには、細かな情報が必要となるため、ここでは概算で金額を出しています。

※ここでいう収入は、事業で得た「売上から経費」を引いたあとの額とします。(計算の便宜上、青色専従者給与は経費に含んでいません)

ケース1:夫の収入「500万円」専従者給与(妻の給与)「30万円」

| 所得税 | 住民税 | 個人事業税 | 合計税額 | |

|---|---|---|---|---|

| 夫 | 286,500円 | 362,000円 | 90,000円 | 738,500円 |

| 妻 | 0円 | 0円 | なし | 0円 |

世帯税額合計:738,500円

夫:

■所得税:「500万円 - 65万円(青色申告特別控除) - 48万円(基礎控除) - 30万円(青色専従者給与) = 357万円(課税所得)」

357万円 × 20%(税率) - 427,500円(控除額) = 28万6千500円

■住民税:「500万円 - 65万円(青色申告特別控除) - 43万円(基礎控除) - 30万円(青色専従者給与) = 362万円(課税所得)」

362万円 × 10%(税率) = 36万2千円

■個人事業税:「500万円(収入) - 290万円(事業主控除) - 30万円(青色専従者給与) = 180万円(課税所得)」

180万円 × 5%(税率) = 9万円

妻:

■所得税:30万円(青色専従者給与) - 55万円(給与所得控除) - 48万円(基礎控除) = 0円(課税所得)

■住民税:30万円(青色専従者給与) - 55万円(給与所得控除) - 43万円(基礎控除) = 0円(課税所得)

ケース2:夫の収入「500万円」専従者給与(妻の給与)「なし」【配偶者控除有り】

| 所得税 | 住民税 | 個人事業税 | 合計税額 | |

|---|---|---|---|---|

| 夫 | 270,500円 | 359,000円 | 100,500円 | 730,000円 |

| 妻 | 0円 | 0円 | なし | 0円 |

世帯税額合計:730,000円

- 妻の給与はなしで、配偶者控除を利用したほうが税金が安くなりました。

夫:

■所得税:「500万円(収入) - 65万円(青色申告特別控除) - 48万円(基礎控除) - 38万円(配偶者控除) = 349万円(課税所得)」

349万円 × 20%(税率) - 427,500円(控除額) = 27万500円

■住民税:「500万円(収入) - 65万円(青色申告特別控除) - 43万円(基礎控除) - 33万円(配偶者控除) = 359万円(課税所得)」

359万円 × 10%(税率) = 35万9千円

■個人事業税:「500万円(収入) - 290万円(事業主控除) = 210万円(課税所得)

210万円 × 5%(税率) = 10万500円

ケース3:夫の収入「500万円」専従者給与(妻の給与)「120万円」

| 所得税 | 住民税 | 個人事業税 | 合計税額 | |

|---|---|---|---|---|

| 夫 | 169,500円 | 272,000円 | 45,000円 | 486,500円 |

| 妻 | 8,500円 | 22,000円 | なし | 30,500円 |

世帯税額合計:517,000円

- 妻の税金の負担が増えましたが、トータルで見ると一気に税金が安くなりました。

夫:

■所得税:「500万円(収入) - 65万円(青色申告特別控除) - 48万円(基礎控除) - 120万円(青色専従者給与) = 267万円(課税所得)」

267万円 × 10%(税率) - 97,500円(控除額) = 16万9千500円

■住民税:「500万円(収入) - 65万円(青色申告特別控除) - 43万円(基礎控除) - 120万円(青色専従者給与) = 272万円(課税所得)」

272万円 × 10%(税率) = 27万2千円

■個人事業税:「500万円(収入) - 290万円(事業主控除) - 120万円(青色専従者給与) = 90万円(課税所得)」

90万円 × 5%(税率) = 4万5千円

妻:

■所得税:120万円(青色専従者給与) - 55万円(給与所得控除) - 48万円(基礎控除) = 17万円(課税所得)

17万円 × 5%(税率) = 8千500円

■住民税:120万円(青色専従者給与) - 55万円(給与所得控除) - 43万円(基礎控除) = 22万円(課税所得)

22万円 × 10% = 2万2千円

このように自身のケースに合わせて、最も節税効果が期待できる給与金額に設定するとよいでしょう。ただし、あくまで実際の支給額がその労働の対価として適切な金額であることが必要なことを忘れないようにしてください。

また、上記のシミュレーションは手取り額や社会保険料などについては考慮していないため、その点も合わせて給与の設定してみるとよいでしょう。

- 配偶者控除は改正でどう変わった?年収の壁や税金額を比較シミュレーション【最新版】

- 【住民税申告完全ガイド】必要な人や確定申告との違い、計算方法、支払い方法を解説

- 個人事業税は経費にできる!対象者や計算方法をわかりやすく解説

- 国税庁|タックスアンサーNo.2260 所得税の税率

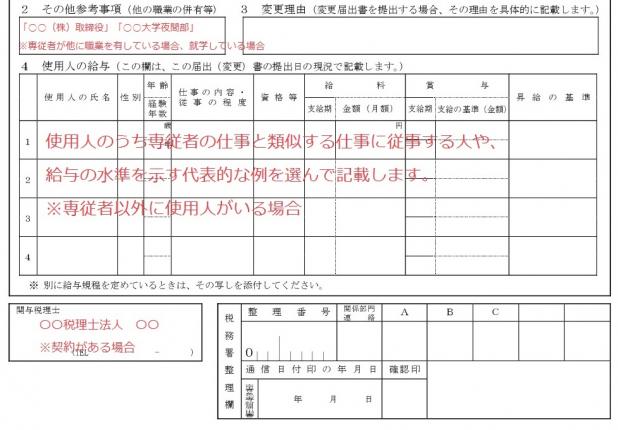

青色事業専従者給与の書き方・記入例

青色事業専従者給与に関する届出の用紙は、国税庁のホームページからダウンロードすることができます。

前半は開業届と同様の内容になりますので、記入に際して難しいポイントはありません。給与は賞与も含めて記入します。昇給の基準の部分については、他に従業員(使用人)がいれば同様に、いなければ「業績による」などと記入すると良いでしょう。

青色事業専従者給与に関する届出書の記入例

【前半部分】

【後半部分】

専従者給与の仕訳方法

専従者に支払った給与は以下のように仕訳をします。

事業専従者への給与の場合

経費にならないため、給与支払時には事業主貸として計上します。そして、確定申告時に事業専従者控除として申告します。

| 貸方 | 借方 |

|---|---|

| 事業主貸 ◯◯万円 | 普通預金 ◯◯万円 |

青色事業専従者への給与の場合

経費になるため、専従者給与として計上します。

| 貸方 | 借方 |

|---|---|

| 専従者給与 ◯◯万円 | 普通預金 ◯◯万円 |

なお、一般の従業員への給与は「給与賃金」として仕訳します。また、個人事業主自身への給与は経費として計上できないため、「事業主貸」として仕訳します。

おわりに

青色専従者に給与を支払う際のポイントのまとめです。以下のポイントをおさえれば高い節税効果が受けられるでしょう。

- 事業に専ら従事する家族であること

- 青色専従者の届出を出し、記入した給与の範囲内で支払うこと

- 給与の範囲は高すぎると認められないので常識の範囲内にすること

- 実際に支払う給与を決定する際には、配偶者控除と扶養控除が適用できなくなることを考慮すること

また、青色申告はここで説明した青色専従者給与以外にも、多くの節税メリットがあります。事前の届出が必要なため、今年は白色申告の方も、次の確定申告に向けて、以下の関連記事なども参考に検討してみてください。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!