青色申告の申請方法&取り消し手続きまとめ〜届出書の書き方や注意点など〜

確定申告の申告方法には、「青色申告」と「白色申告」の2種類があります。事業所得や不動産所得、山林所得を得ている方であればさまざまなメリットがある「青色申告」を選択することができます。このページでは、「青色申告を始める方法」と「青色申告をやめたい」という方に向けて、中止の手続き方法を解説します。

目次

青色申告制度は白色申告制度とどう違うのか?

日本では所得税の確定申告に「申告納税制度」を採用しています。これは納税者自らが所得金額と所得税額を計算し、申告・納付する制度のことです。

そして、この申告方法は「青色申告制度」と「白色申告制度」の2つに分けられます。

- 青色申告制度:複式簿記で帳簿付けが必要な分、各種特典がある制度

- 白色申告制度:簡易簿記で帳簿付けをして良い分、各種特典がない制度

「記帳方法」による違い

2つの申告方法の違いとしては、まず「記帳方法」があります。

青色申告の場合は複式簿記(正規の簿記の原則とも言います)という方法で記帳を行い、申告時には貸借対照表と損益計算書も提出する必要があります。

一方で、白色申告の場合は簡易簿記という方法で記帳すればよく、各種書類の添付も必要ありません。

「各種特典の有無」による違い

青色申告では記帳が厳格な分、制度を使うことで「青色申告特別控除」という最高65万円(※)の所得控除が受けられます。なお、簡易簿記で記帳する場合でも最高10万円の控除が適用されます。

また青色申告の場合は、損益通算してなお損失が残ったとき、翌年以降3年間にわたって余った損失を繰り越し最大3年間にわたって損益通算することができる「純損失の繰越控除」という特例があります。

そのほか、白色申告では専従者給与や貸倒引当金などは費用として計上できませんが、青色申告であればこれらも計上できるようになります。

※2018年度税制改正で、2020年分の確定申告から原則55万円に変更。e-Taxで確定申告を行う等の条件を満たすと65万円となります

- 青色申告で経費になるものとは?知っておくべき特例を詳しく解説

- 赤字を繰越しできる青色申告のメリット「純損失の繰越控除」とは?

- 家族への給与が経費になる「事業専従者控除」「青色事業専従者」とは?

- 損益通算とは?株取引で赤字がでたときに知っておくべき制度をわかりやすく解説

「申請の要否」による違い

通常の確定申告では、白色申告制度が適用されます。青色申告制度を利用したい場合は、あらかじめ税務署に申請手続きを行い承認を受けておく必要があります。

青色申告の「申請方法」と「取り消し方法」について

では、青色申告を利用する際の申請手続きについて確認しましょう。一方で、「白色申告に戻したい」というときには承認の取り消し手続きが必要となりますので、そちらも合わせて解説します。

青色申告の承認申請手続き

青色申告を申請するには「所得税の青色申告承認申請書」に必要事項を記入し、所轄税務署へ持参もしくは郵送することが必要(e-Taxにより申請手続を行うことも可能)です。

申請書の記入内容は以下のとおりです。

- 申請書の右上に住所地(納税地)や氏名、生年月日、職業などの情報を記入する

- 「1 事業所・所得の起因となる資産の名称・所在地」に事業所名とその住所地を記入する

- 「2 所得の種類」では該当する所得区分にチェックを入れる

- 「3 青色申告取消し・取りやめの有無」では有/無にチェックを入れる

- 「4 本年1月16日以降に業務を開始した場合」では該当する場合は年月日を記入する

- 「5 相続による事業継承の有無」には有/無にチェックを入れる

- 「6 その他参考事項」には該当する帳簿方法や帳簿名にチェックを入れる

青色申告承認申請書は国税庁のホームページや税務署の窓口などで手に入れることができます。

「青色申告を始める年の3月15日まで」または「その年の1月16日以降、新たに事業を開始したり、不動産の貸付を行った場合には、事業開始日等から2か月以内」に提出する必要があるので、余裕を持って申請手続きを行っておくとよいでしょう。

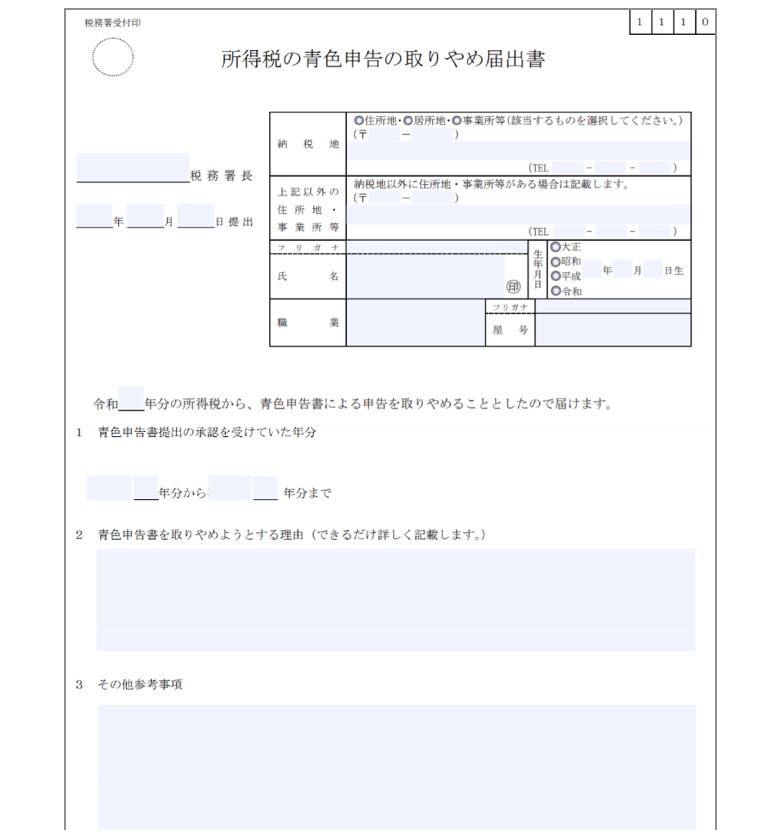

青色申告の取りやめ手続き

何らかの理由で、青色申告書による申告をやめたいという場合には「所得税の青色申告の取りやめ届出書」に必要事項を記入し、持参もしくは郵送する必要があります(e-Taxにより申請手続を行うことも可能)。

届出書の記入内容は次の通りになっています。

- 申請書の右上に住所地(納税地)や氏名、生年月日、職業などを記入します

- その下に取りやめたい年度の記入箇所があるので、該当年度を記入します

- 「1 青色申告の承認を受けていた年」に和暦で年度を記入します

- 「2 取りやめようとする理由」に「廃業するため」などの事情を詳しく記載します

こちらの届出書も国税庁のホームページからダウンロードできます。なお、提出期限は「取りやめようとする年の翌年3月15日まで」と決められています。

また、もし取りやめ理由が事業を廃止する場合には、あわせて「個人事業の開廃業等届出書」や、課税事業者の場合は「事業廃止届出書」も提出する必要があります。

青色申告の承認が取り消される理由とは?

基本的に正しく確定申告を行っておけば、青色申告の承認が取り消されるようなことはありません。ただし、以下の理由などによっては、承認取消しも考えられます。

- 期限通りに確定申告書を提出しない

- 税務調査などの際に帳簿書類を提示しない

- 帳簿書類の保管義務を守っていない

- 所得金額などを虚偽の内容で申告している

このように申告や保管についてのルールを違反した場合には、税務当局から「承認取消し」の通知を受けることになります。

承認が取り消されたら白色申告として扱われるので、青色申告による各種特典は適用できなくなってしまいます。

おわりに

青色申告は、複式簿記での記帳が必要など手間がかかる代わりに税制上の優遇制度があります。売上が上がってきたので、節税(税金対策)をしたいという場合はまず、青色申告に切り替えるところからはじめてみるとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!