会社設立時に決めるべき11のこと&決めておくとよい5つのこと

会社を設立するときは、定款や登記で定める「設立日」「事業目的」などの事項をあらかじめ決めておくと、スムーズです。

最初に決めるべき項目は全部で11あり、加えて、決めておくとよい項目も5つあります。

そのほか準備しておくとよいものなど、会社設立や法人化を検討している方に向けたお役立ち情報をまとめました。

目次

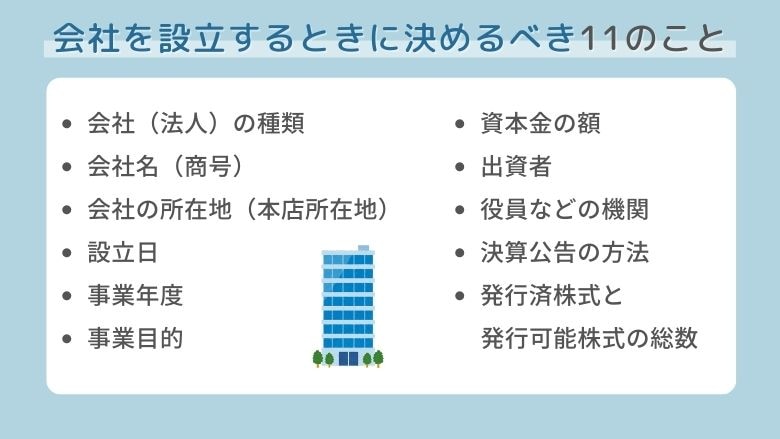

会社設立時にまず決めるべき11のこと

会社を設立をするにあたって“決めておくべきこと”は、会社の定款作成や法人登記手続きに必要となる次の11の事項です。

会社(法人)の種類

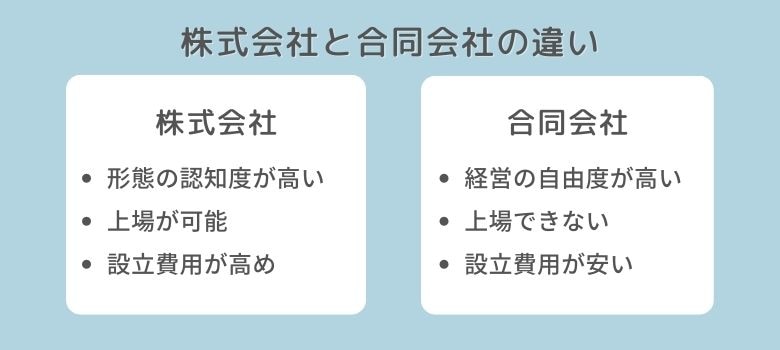

まずはじめに「会社の種類(設立形態)をどうするか」ということを決めます。会社の形態には株式会社をはじめ、合同会社や合名会社、合資会社などがあります。

一般的な営利法人であれば、株式会社か合同会社を選ぶことがほとんどです。サークルや学術、スポーツ団体などを法人化するのであれば一般社団法人が向いています。

株式会社の特徴としては、形態の認知度が高く、上場が可能なため社会的信用が持たれやすいという点があります。

対して合同会社は、一部の手続きや費用が省略できるので、低コストで法人格を持ちたいという場合に向いている形態といえます。

会社名(商号)

会社法上では、会社名のことを「商号」といい、定款・登記の両方で記載が必要な事項です。

商号はある程度好きに決めることができますが、前後のどちらかに「株式会社」といった会社の種類を表す言葉を入れなければならなかったり、著名な会社名と同一・類似している商号は使えないなど、一定のルールを守る必要があります。

法人成りをする場合は、既存の取引先や顧客への混乱を少なくするために、個人事業時の店名や屋号をそのまま使うのも良いでしょう。

会社の住所(本店所在地)

会社の住所は「本店所在地」といい、定款や登記事項に定める必要があります。

定款への記載は最小行政区(東京都は区、その他は市町村)まで、登記する際は番地まで記載が必要です。

たとえば定款には「東京都港区」まで、登記には「東京都港区六本木○丁目○番○号」までを記載します。

本店所在地はどこにすべき?

通常は業務を行う事務所や店舗を本店所在地にしますが、必ずしも事業活動をしている場所と同一でなくても構わないため、自宅でも問題ありません。

ただし、バーチャルオフィスやシェアオフィスの場合、事業の実態が把握しづらいという理由で、融資を受ける際の審査が厳しくなるなどの懸念があります。

設立日

会社の設立日は、法務局で登記申請をした日となります。郵送で申請した場合は、申請書類の到着日が設立日です。

そのため記念日など特定の日を設立日にしたい場合は、前もって必要な書類を揃えた上で、余裕を持って手続きを行いましょう。

事業年度(決算期)

事業年度とは決算を行う区切りとする期間のことで、法人の場合、設立から1年以内の期間で自由に決めることができます。

特にこだわりがないのであれば、会社の繁忙期を避けたり、資金流出の多い月と決算後の納税月が重ならないように決めるとよいでしょう。

事業年度は、登記事項ではなく、また定款においても任意記載事項のため必須ではありません。しかし、税務署などへの設立届には事業年度を記載する必要があるため、あらかじめ決めておくようにしましょう。

なお、任意とはいえ決めた事業年度は定款に記載するのが一般的です。

事業目的

事業目的とは、「何をしている会社か」を概略として表したもので、定款・登記の両方で記載が必要です。

会社が設立当初に行う事業や、それに関連する事業などについて記載します。なお、法律上、事業目的に記載していない事業は行ってはならないため、将来行う可能性がある事業内容についても記載しておくことが重要です。

資本金の額

資本金とは、出資者が会社の事業を営むために出資した資金のことです。

株式会社は資本金1円から設立することができますが、資本金の一般的な相場は、3か月から6か月程度の期間に純利益がなくても事業を続けていける額とされています。

具体的には、消費税などの節税面を考慮すると、設立初年度は1000万円未満がよいでしょう。

ただし許認可事業の場合、認可の要件に資本金の額が定められていることがあるので、事前に確認が必要です。

出資者

資金を出資をする人を「出資者」といい、株式会社では出資者=発起人となります。

発起人は個人だけでなく、法人を定めることも可能です。

出資者が決まったら「氏名・住所(法人の場合はその法人名と本店所在地)」「各発起人の出資額と引き受ける株数」を定款に記載します。会社設立後、発起人は「株主」と呼ばれます。

なお、合同会社において出資者は「社員」と呼ばれます。

役員などの機関

機関とは、具体的には「取締役や監査役などの役員」「株主総会や取締役会」などのことで、どの機関を何人設置するかを決めることを「機関設計」といいます。

株式会社の場合、機関設計は登記へ必ず記載します。合同会社の機関設計は任意です。

決算公告の方法

株式会社は決算書を開示する「決算公告」が義務付けられており、以下の3つのいずれかの方法で公告することになります。

- 官報公告(官報に掲載する)

- 新聞公告(日刊新聞紙に掲載する)

- 電子公告(自社ホームページに掲載する)

必須事項ではないものの、定款に定めがない場合には自動的に官報公告となってしまうため、それ以外の方法にしたい場合は定款に記載しておきましょう。

発行済株式と発行可能株式の総数

発行可能株式の総数とは、会社が将来的に発行することができる株式の上限数のことです。登記事項であるため、あらかじめ決めておく必要があり、会社は登記に定められた範囲でしか株式を発行することができません。

発行可能株式の総数は、発行している株式の4倍から10倍の間で設定している会社が多くなっています。ただし、株式の譲渡制限を設ける場合は、発行可能株式総数に上限はありません。

また、発起人に割り当てる株式の合計数(発行済株式の総数)も登記への記載が必要です。定款においては、発起人それぞれの持ち株数も記載が必要となります。

このとき、1株あたりの金額を定めます。1株の金額は自由に決めることができますが、一般的には1万〜5万円の間で設定する会社が多いです。

あわせて決めておきたい5つのこと

ここまでで解説した11の事項のほか、以下の5つについてもあらかじめ決めておくとよいでしょう。そうすることで、あとから手続きをやり直したり、定款や登記を変更する手間を防ぐことにつながります。

株式の譲渡制限に関する規定

株式の譲渡制限を設けることで、知らないうちに第三者に株式が渡ることを防ぐだけでなく、役員の任期を最長10年に延長できるメリットがあります。

このため、多くの会社がこの規定を設けています。株式の譲渡制限に関する規定を定める場合には、定款と登記する必要があるため、最初に決めておくとよい事項のひとつです。

役員の任期の延長

役員の任期は、取締役は2年・監査役は4年ですが、前述の株式の譲渡制限を設ければそれぞれ最長10年に延長できます。

延長することで、役員の任期毎に発生する登記手続きなどの手間や費用を削減できます。延長する場合には定款に定めなければ有効とならない相対的記載事項のため、定款の作成までに決めておくとよいでしょう。

なお、合同会社では任期の定めは不要です。

株主総会の招集通知期間

株主総会を開くには、2週間前までに招集通知を出す必要があります。

しかし、取締役会を設置せず株式の譲渡制限を設けている場合には、招集通知を1週間前までとし、さらに株主の同意などの条件を満たせば手続きを簡略化することができます。

これも定款に定めがないと法的効力が生じない事項(相対的記載事項)のため、最初に決めておきましょう。

現物出資・財産引受・株券発行

以下に該当する場合は、それぞれその旨を定款に定めなければならない相対的記載事項のため、予定しているときは定款に記載します。

- 資本金を現物出資する

- 財産引受をする(会社設立時に発起人が株式引受人や第三者から事業財産を譲り受ける)

- 株券をあえて発行する

基準日

株式会社は一定の基準日を定めて、その日時点で株主名簿に記載されている株主を、「議決権などの権利を行使する株主」とするように定めることができます。株式の譲渡があった場合に備えて、どの株主が権利行使するのかを明確にするために定めておきましょう。

一般的には、事業年度の末日を基準日に定めます。基準日を新たに定めるときには公告が必要なため、あらかじめ定款に定めておくと良いでしょう。

そのほか準備をしておくとよいもの

会社設立時には、決めること以外にも、準備しておくとよいものがあります。いずれも設立手続きの前に必要となるので、あらかじめ用意しておきましょう。

発起人の印鑑証明書

定款認証を受けるためには、発起人の印鑑証明書(発行から3か月以内のもの)が必要になります。全員分が必要となるため、発起人を決めたら早めに準備しておくことがベストです。

会社の印鑑

会社設立のために法務局で法人登記をする際に、会社の印鑑(実印)が必要となります。また、そのほかにも銀行員や角印(社印)、住所印(ゴム印)も作成しておくと便利です。

会社名が決まった時点で印鑑の作成をすると良いでしょう。

事業計画書(創業計画書)

創業補助金や創業融資制度などを利用して資金調達をする場合、審査時に「事業計画書(創業計画書)」が必要になります。これは、会社の事業内容や今後の展開などを説明するための書類です。

計画している事業内容を計画書にアウトプットすることで、目標をより具体的にすることができるというメリットもあるので、創業前に用意しておくとよいでしょう。

会社設立の準備が整ったら

会社設立に必要な準備を済ませたら、定款の作成・認証、法人登記といった実際の手続きを進めていきます。 法人登記が済めば、会社設立は完了です。会社設立後は以下の手続き(1〜3)を行いましょう。状況に応じて4・5の手続きも必要になります。

会社設立にまつわる相談はどこでできる?

このように会社設立では、多くのことを決める必要があります。そのため、手続きに不安がある場合は、専門家に相談しましょう。

無料で相談できる窓口としては、国が設置している「よろず支援拠点」、各自治体の「商工会・商工会議所」などがあります。

また、会社を運営していく上で、法人税や消費税、確定申告など税務の問題は必ずついて回ります。そこで会社設立の手続きも含め、税理士への相談も検討すると良いでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!