相続税申告書の書き方をわかりやすく解説【令和5年最新】

相続税申告書は自力での作成が困難だと思われがちですが、難しいのは添付資料の作成や財産の評価額の算定であり、相続税申告書の作成自体はシンプルなのでさほど難しくありません。

この記事では、相続税申告書の様式一覧と書き方の手順をわかりやすく解説します。

目次

相続税申告にはどんな書類が必要?

相続税申告に必要なのは、「相続税申告書」と財産や債務関連や戸籍謄本等の「添付書類」です。

相続する財産や相続人によって必要となる書類は異なり、場合によっては膨大な量の書類を集めなければならないこともあるため、準備は早めにしておきましょう。

相続税申告書は1表~15表まである

相続税申告書は第1〜15表まであります。申告書の様式は毎年更新されますので、相続開始の日が属する年のものを利用しましょう。

実際の手続きでは、第1〜15表のすべてを作成するのではなく、特例の適用や財産状況によって必要となる申告書が異なります。また、それぞれの番号の控えや付表が必要になることもあります。

相続人が複数いる場合には、1つの申告書に連名で提出することが可能です。

一般的に必要となる相続税申告書

一般的な申告で必要となる相続税申告書は下記のとおりです。

一般とは、相続時精算課税適用者または、相続税の納税猶予等の特例の適用を受ける人がいない場合をいいます。

| すべての方 | 第1表 | 相続税の申告書 |

|---|---|---|

| 第1表控用 | 相続税の申告書の控え | |

| 第2表 | 相続税の総額の計算書 | |

| 第11表 | 相続税がかかる財産の明細書 | |

| 第15表 | 相続財産の種類別価額表 | |

| 第15表控用 | 相続財産の種類別価額表の控え | |

| 相続人が2名以上いる | 第1表(続) | 各相続人に対して最終的な納税金額を記入 |

| 第1表(続)控用 | 第1表(続)の控え | |

| 第15表(続) | 各相続人別の相続財産の種類別価額を記入 | |

| 第15表(続)控用 | 第15表(続)の控え | |

| 2割加算の対象者がいる | 第4表 | 相続税額の加算金額の計算書 ※2割加算の対象者とは、被相続人の一親等の血族(代襲相続人となった孫を含む)と、配偶者以外の同族人のこと |

| 控除を適用するとき | 第4表の2 | 贈与税額控除 |

| 第5表 | 配偶者の税額軽減 | |

| 第6表 | 未成年者控除や障害者控除 | |

| 第7表 | 相次相続控除 | |

| 第8表 | 外国税額控除 | |

| 第13表 | 債務や葬式費用 | |

| 特定の財産を相続するとき | 第9表 | 生命保険や損害保険契約の死亡保険金など |

| 第10表 | 退職金や功労金など ※原則、弔慰金は相続税の対象とならないが、実質上退職手当金等として認められる場合は必要 | |

| 小規模宅地の特例の適用を受ける | 第11・11の2表の付表1 | 換価分割か代償分割のどちらを採用しているかで記入内容が変わる |

| 第11・11の2表の付表1控用 | 第11・11の2表の付表1の控え | |

| 相続開始3年以内に暦年課税で贈与を受けている(※) | 第14表 | 相続時精算課税制度で贈与された財産も含む ※相続時精算課税適用者がいる場合は、第11表の2表も必要 |

※2024年1月以降、相続開始3年以内から7年以内に段階的に延長。

実際にどの申告書が必要になるかは個別の事情により異なるため、不明な場合は税務署や税理士に相談・確認しましょう。

相続税申告書の作成手順

必要な相続税申告書を用意したら、事前に集めておいた資料を元に、作成していきましょう。

相続税申告書は、下記の順で記載するとスムーズに完成できます。

先述のとおり、すべての様式ではなく必要なものだけを作成します。手書きで作成する場合は黒ボールペンで記入します。

ここからは、一般的に必要になる相続税申告書の書き方を解説します。

第9表から第15表を作成

第9表〜第15表は主に、相続財産の種類や価額について記載する書類です。

第9表

死亡保険金がある場合はまず、第9表を作成します。

法律上、死亡保険金は相続財産ではありませんが、相続税の計算ではみなし相続財産として算入することになります。

「保険金の非課税限度額」については「500万円×法定相続人の数」で計算し、(A)に記入します。その後(1)〜(2)を計算し、(3)課税金額を算出しましょう。

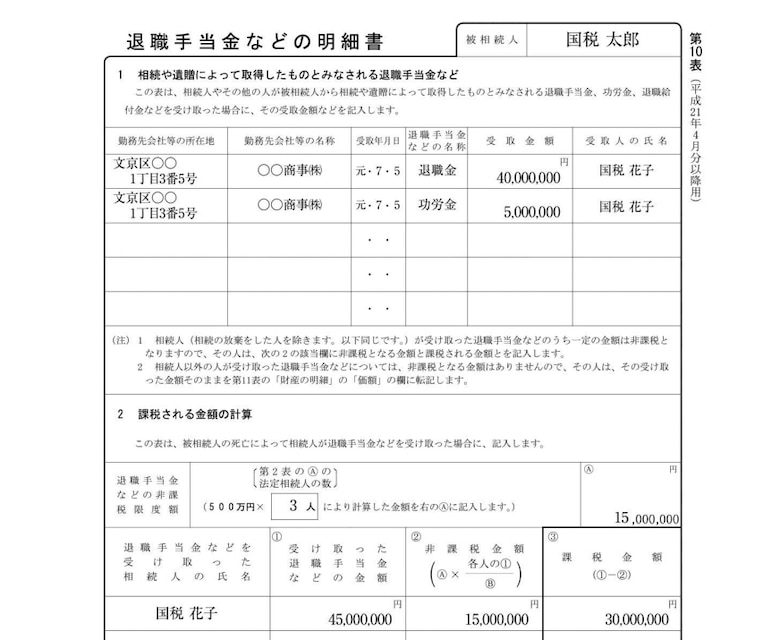

第10表

被相続人の死亡から3年以内に支給が確定した退職手当金や功労金、退職給付金などは、相続税の課税対象になります。よって、被相続人の退職手当金等を受け取る場合は、第10表を作成します。

退職手当金等の非課税限度額は「500万円×法定相続人の数」ですので、中段には法定相続人の数を記入します。

第11表

死亡保険金や退職手当金など、相続税の課税対象である相続財産およびみなし相続財産は、すべて第11表に記載する必要があります。ただし「相続時精算課税適用財産」の明細は、第11表ではなく第11の2表に記載するため除きます。

財産の明細の「種類・細目・利用区分」は、国税庁の「申告書第11表の取得した財産の種類、細目、利用区分、銘柄等の記載要領」を参照し、記載しましょう。

ここでいう価額は、国税庁が公表している「財産評価基本通達」という評価基準に従って評価した財産価額です。

第12表

第12表は、農地等についての納税猶予の適用を受ける特例農地等の明細書となるため本記事では書き方を省略します。

第13表

マイナスの財産である債務や、被相続人の葬式費用がある場合は、相続財産から控除できます。第13表はそのための明細書です。

債権者の氏名欄には、税務署や市役所名、借入先の銀行支店名を記入します。負担する人がまだ決まっていない場合は、負担する人の氏名および負担する金額は空欄で大丈夫です。

葬式費用の明細の支払先には、寺名や葬儀社名とその住所を記載します。こちらも負担する人が未定の場合は、空欄になります。

第14表

「相続開始日より3年以内に被相続人から贈与を受けた財産」は相続税の課税対象に含まれるため、第14表にて明細書を作成します。

財産の明細の種類と細目は第11表の作成時と同様、「記載要領」を参照しましょう。

この明細書には、贈与税の基礎控除額以下で贈与された(贈与税がかからなかった)財産も記載します。

※贈与税を納めた財産がある場合は、第4表の2にも記載しましょう。これにより、贈与税額控除が受けられます

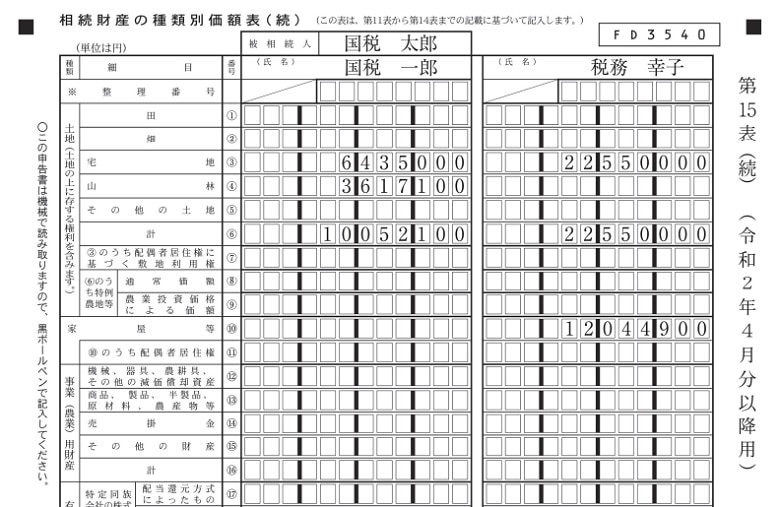

第15表

第11表から第14表に記載した財産の価額は「財産の種類別」にまとめて、第15表に記載します。

下記のものは、第11表の価額を記入します。

「土地(番号1〜9)」「家屋、構造物(番号10~11)」「事業用財産(番号12〜16)」「有価証券(番号17〜22)」「現金、預貯金等(番号23)」「家庭用財産(番号24)」「その他の財産(番号25〜29)」「合計(番号30)」

そのほかのものは、下記のとおりです。

- 特例農地(番号8と9):第12表の価額

- 相続時精算課税適用財産の価額(番号31):第11の2表の7(課税価格の合計額)の金額

- 債務等(番号33〜35):第13表の金額

- 純資産価額に加算される暦年課税分の贈与財産価額(番号37):第14表の各人の合計

- 金額

相続人が2名以上いるときは、第15表(続)も作成します。

第1表上部と(1)〜(9)、第2表を作成

第9表〜第15表まで作成が終わったら、次に第1表と第2表を作成します。

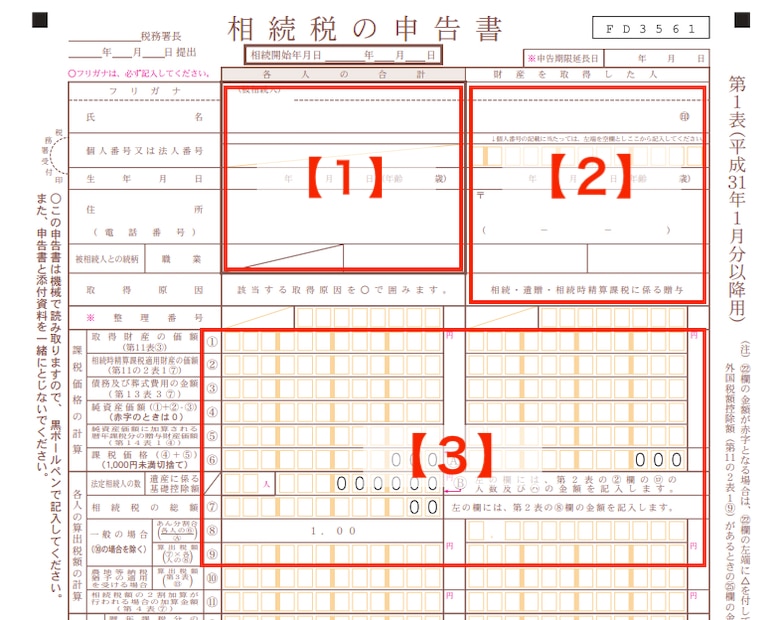

第1表 上部と(1)〜(6)

第1表は、ここまでで計算した各金額を集約し、「申告期限までに納付すべき税額」を算出する表で、いわゆる「相続税の申告書」と呼ばれるものになります。

この段階ではまず第1表の上部【1】【2】と、【3】(1)〜(6)までを記載していきます。

【2】について、相続人が複数いる場合には、2人目以降の相続人の情報は第1表(続)に記入しましょう。

【3】については、まず第11表、第13表、第14表を参考に(1)〜(6)を記入します。

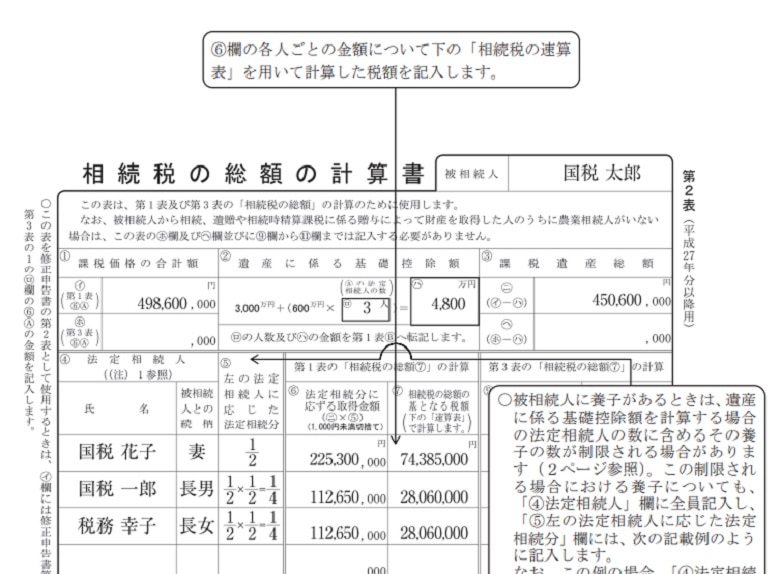

(7)〜(9)を記入するには第2表の作成が必要となるので、第2表に移り、先に「相続税の総額」を計算しましょう。

第2表

第2表(2)の「遺産に係る基礎控除額」は「3,000万円+法定相続人の数×600万円」ですので、法定相続人の数を記入して計算します。なお、法定相続人は、相続を放棄した法定相続人も含めて数えます。

第1表 (7)〜(9)

(8)「相続税の総額」まで記入・計算したら、再度第1表に戻り、【3】(7)〜(9)を記入しましょう。

第1表(11)〜(18)(21)(23)について記入が必要な場合には、先に第4〜第8表を作成します。

記入が不要な方は、(19)(22)(24)(25)を記入すれば完成です。

第4表から第8表を作成

相続税には加算されるケースや控除、減額されるケースもあります。

第4表から第8表は、その計算書となっており、第1表の(11)〜(23)を記入する際に使用します。

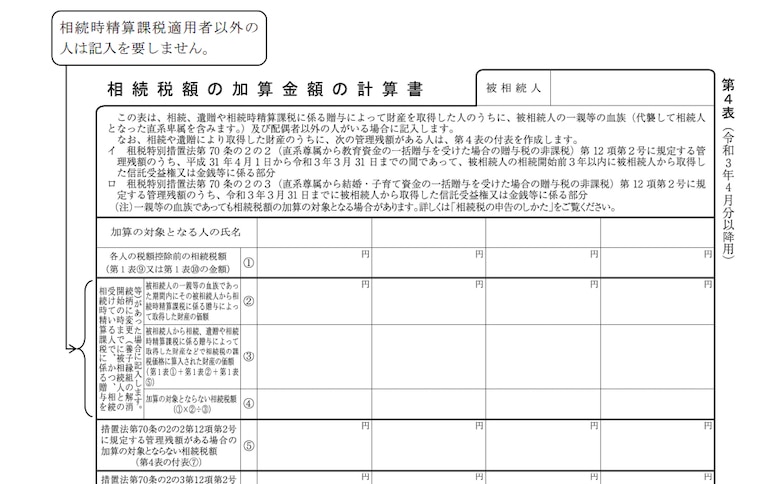

第4表

亡くなった被相続人の「一親等の血族(親または子供)や配偶者」以外の人が相続財産を取得した場合は、相続税が加算される(2割加算が適用される)ため、第4表を作成します。

第1表の各金額を参照しながら、各枠を記載しましょう。

なお、一親等の血族であっても加算の対象となる場合があります。

たとえば、養子は一親等血族となるため、通常であれば2割加算には該当しません。

しかし、孫を養子にしていた場合(=孫養子)は2割加算の対象として扱われるため、この第4表の作成が必要となります。

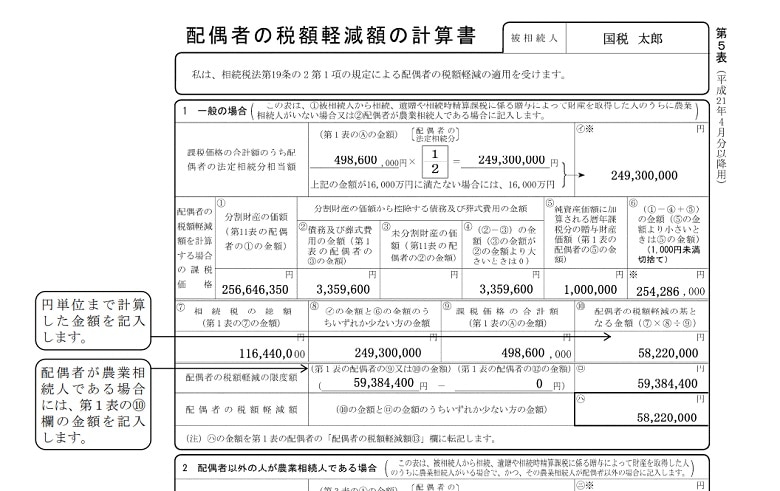

第5表

配偶者が相続した財産が、法定相続分を超えない場合、または超えても課税価格が1億6000万円以下である場合は、相続税を納付する必要がありません。

これを「配偶者の税額軽減」といい、適用を受ける場合は第5表を作成します。

第1表と第11表を参照しながら、配偶者の税額軽減額を算出しましょう。

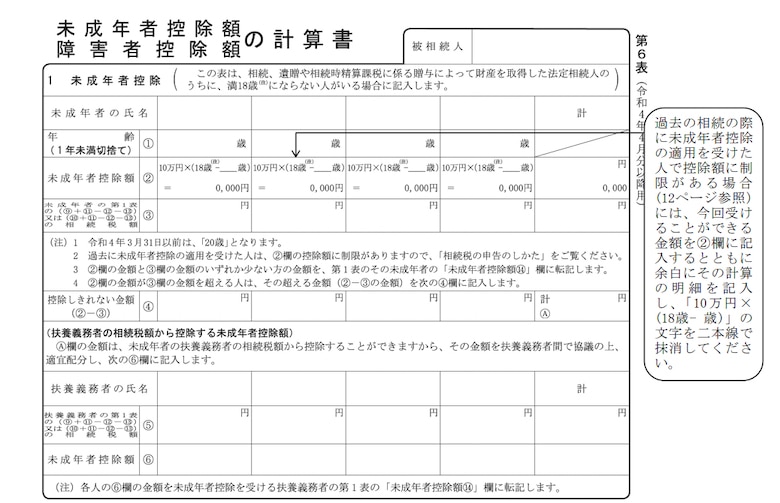

第6表

法定相続人に未成年者や障害者がいる場合は控除の対象になります。第6表はその控除額の計算書です。

未成年者控除額は「10万円 ×(18歳 ー 1年未満を切り捨てた年齢)」で計算します(令和4年4月1日以後の相続・遺贈について、民法改正により成年年齢が引き下げられたため、20歳から18歳に変更されました)。

障害者控除を計算する際は、計算式が一般障害者または特別障害者で異なる点に注意しましょう。

第7表

被相続人が亡くなった日より前10年以内に別の相続が発生しており、そのとき、被相続人が相続税を納めていた場合には「相次相続控除」が適用されます。

これにより、相続人それぞれの税額から一定の金額を控除することができるため、第7表において相次相続控除額を計算します。

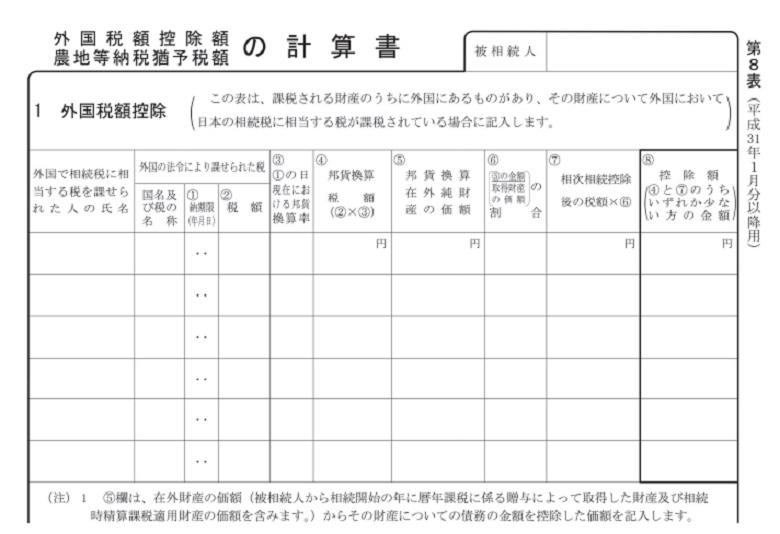

第8表

相続財産が外国にもあり、すでにその国で日本の相続税に相当する税金を納めている場合は、日本の相続税額から控除できます。

これを「外国税額控除」といい、第8表はその計算書となります。

邦貨換算率は、メインバンクなどの取引金融機関のレートを確認し、外国で課税された税金の納期限時のものを記載します。

外国税額控除の金額は、「日本の相続税額 × 外国にある財産額 ÷ 相続財産の総額」もしくは「外国で納めた日本の相続税に相当する税額」どちらか少ない方が適用されます。

第1表(11)以降を記入

第4表〜第8表を作成し終えたら、もう一度第1表に戻り、【4】(11)〜(23)の各金額を記入します。

最後に、【5】で「申告納税額」を記入したら完成です。

より具体的な書き方については、国税庁のホームページを参照ください。

相続税申告書の提出期限

相続税申告書ができあがったら、被相続人が亡くなったことを知った日の翌日から10か月以内に、亡くなった方の住所地を所轄する税務署に提出します。なお、納税期限も申告期限と同様です。

期限を過ぎてしまうと、本来納めるべき税額に加えて延滞税や加算税も納めなくてはならないので(追徴課税)、期限に間に合うように手続きをしましょう。

- 相続税の申告期限はいつ?具体的な日数計算や延長したい場合の方法などわかりやすく解説

- 【徹底解説】追徴課税とは?加算税の種類や延滞税の税率・計算方法、納付手続き

- 相続税の「延納」「物納」とは?条件や手続きをわかりやすく解説

おわりに

財産が現金や自宅だけであれば、それほど複雑な申告内容にはならないため、自力で相続税申告することも可能です。また、令和元年10月より、e-taxからオンラインによる相続税申告も可能となりました。

一方で、相続財産が多かったり手続きにかける時間がないなどであれば、専門家である税理士に相続税申告を任せることを検討してもよいでしょう。

手間を省けるだけでなく、正確な申告であることのほか、節税対策や二次相続対策の相談まで行うことが可能です。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!