「養子縁組」による相続税の節税効果は?条件や計算方法のまとめ

「養子縁組は相続税対策になる」という話を聞いたことがある方もいるのではないでしょうか。

ただ、具体的にどのくらい税金に影響が出るのか、養子縁組にどのような手続きが必要になるのかなど、詳しくは知らない方も多いのではないかと思います。

そこでこの記事では、養子縁組による節税効果について解説します。

目次

「養子縁組」による相続税の節税効果とは?

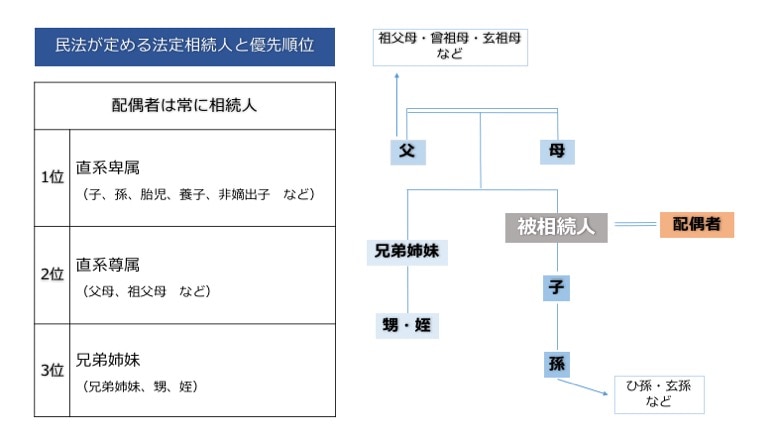

養子縁組が相続税対策になるのは、養子縁組によって「法定相続人」の人数が増えるためです。

「法定相続人」とは民法によって定められた相続人のことですが、養子縁組をすることで法的な親子関係が成立するため、養子は養親の相続人となります。

相続税を計算する上では、この法定相続人の人数が非常に重要なポイントになっており、相続する財産の金額が同じでも、法定相続人が多ければ全体の相続税額が抑えられることになります。

基礎控除額・非課税枠が増える

では、具体的に養子縁組による影響を解説していきます。

相続税の税額は次のように計算します。

(1)相続財産の総額から、基礎控除額等を除いた相続税の計算対象額の総額を算出します。

「相続財産の総額 - (基礎控除額3000万円 + 600万円 × 法定相続人の数) = 相続税の計算対象額総額」

(2)算出した相続税の計算対象額を、いったん法定相続分に従って分けたと仮定して、各相続人の相続税計算対象額を算出します。

「相続税の計算対象額総額 × 各法定相続人の法定相続分 = 各法定相続人の相続税の計算対象額 」

(3)算出した各相続人の相続税計算対象額に対して、定められた税率を乗じて、税率に応じた控除額を引くと各々が法定相続分を相続した場合の相続税額が算出されます。

「各々の相続税計算対象額 × 税率 - 各税率に応じた控除額 = 各法定相続人の相続税額 」

(4)(3)で計算した相続税額を合計し、相続税の総額を算出します。

「各々の相続税額の合計 = 相続税総額」

相続税の総額を各人の実際の遺産分割割合で按分し、配偶者控除等の特例等を考慮して、各人の相続税額を算出しますが、養子縁組の効果とは別の話となるため割愛します。

相続税の税率・控除額の一覧

| 課税対象額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

養子縁組により法定相続人が増えると、上記(1)の基礎控除額が増加します。

さらに、相続財産に死亡保険金や死亡退職金があった場合、それらに関する非課税枠も、法定相続人の人数が増えることで増加します。

生命保険金の非課税枠 = 500万円 × 法定相続人数

死亡退職金の非課税枠 = 500万円 × 法定相続人数

基礎控除額や非課税額枠が増えることで、単純に相続税の計算対象額が減少することになり、相続税額が抑えられることになります。

またそれ以外に、法定相続人が増えることで上記(2)の相続人1人当たりの相続税計算対象額が減少し、累進課税で計算される相続税の税率が抑えられることとなります。こういった影響があるため、養子縁組は相続税に対する節税策になるといわれているのです。

連れ子も相続人になれる

前述の養子縁組による節税については、相続人が増える結果としてもたらされるものですが、養子縁組の本来の効果として、血縁とは無関係に法的な親子関係が成立するため、実子以外でも相続人になれるというものがあります。

たとえば離婚・再婚をした場合で、再婚相手の連れ子と家族を形成することもありますが、この場合、いかに良好な親子関係を築いていたとしても、再婚相手の連れ子には相続権がありません。これは、民法では被相続人の実子または養子以外は相続人にはなれないと定められているからです。

このような場合においては、再婚相手の連れ子と養子縁組をすることで、相続人とすることができ、連れ子に対して相続という形で財産を残すことが可能となります。

相続人が一人増えたときの計算例

それでは、養子縁組によって相続人が1人増えた場合に、どのくらいの影響があるのでしょうか。

「相続財産が9000万円、相続人は配偶者と子ども1人」と仮定し、その状況下で「子どもの妻を養子縁組し、養子が1人増えた場合」でシミュレートしてみます。

相続人が配偶者と子ども1人の場合

基礎控除額は、「3000万円 + 600万円 × 2 = 4200万円」で、課税対象となる相続財産の総額は「9000万円 - 4200万円 = 4800万円」となります。

次に、この4800万円を法定相続分に従って分けます。法定相続分はこの場合、配偶者が1/2、子ども1/2なので、課税対象となる金額は、それぞれ「4800万円 ÷ 2 = 2400万円」となります。

2400万円の場合の税率は15%、控除額は50万円なので、1人あたり「2400万円 × 15% - 50万円 = 310万円」で、相続税の総額は「310万円 + 310万円 = 620万円」となります。

相続人が配偶者と実子1人と養子1人の場合

養子縁組によって相続人が1人増えた場合は、次のようになります。

まず、基礎控除額は「3000万円 + 600万円 × 3 = 4800万円」で、課税対象となる相続財産の総額は「9000万円 - 4800万円 = 4200万円」となります。

この場合の法定相続分は、配偶者が1/2、実子1/4、養子1/4なので、課税対象となる金額は配偶者が2100万円、実子と養子がともに1050万円です。

税率はどちらも15%で、控除額は50万円であるため、配偶者分が「2100万円 × 15% - 50万円 = 265万円」で実子分は「1050万円 × 15% - 50万円 = 107万5千円」、養子分は「1050万円 × 15% - 50万円 = 107万5千円」となり、相続税の総額は480万円となります。

このケースでは、養子が1人増えることで「140万円の節税効果」がありました。なお、養子縁組の相続税に対する影響は相続財産の額によって異なるため、検討の際には必ずシミュレーションすることをおすすめします。

養子縁組の条件

養子縁組は無制限にできるものではありません。

前提として「双方の合意」が必要となり、これ以外にも次のような条件があります。

- 養親の年齢が成人以上であること。未成年者の場合は結婚していること

- 養親は養子よりも年上であること。自分から見て尊属に該当する者を養子にすることはできません

- 未成年者を養子にする場合で、養親に配偶者がいる場合には、配偶者とともに養子縁組をすること

- 養親に配偶者がいる場合は、配偶者の同意を得ること

税法上は人数制限がある

前述のとおり養子縁組をすることで、多くの場合では法定相続人が増え、節税に繋がることになります。

しかし、この制度になんの規制もなければ、節税だけを目的として養子縁組を利用し、相続税額を不当に減らそうとする人が増える恐れがあります。そのため、相続税法では相続税の計算上、法定相続人として計算できる養子の数に制限が設けられています。

具体的には、“被相続人に実子がいる場合は養子は1人”まで、“被相続人に実子がいない場合は養子は2人”まで、法定相続人として計算することができます。なお、連れ子や特別養子縁組(実親との関係が消滅している)の場合は、この人数制限の対象外となります。

また、この人数制限はあくまでも相続税の計算上のことであり、民法上は養子の数に制限は無く、何人でも養子縁組することができます。

養子縁組の手続方法

養子縁組の手続きは、役所に「養子縁組届」を提出することで完了します。そのほかにも、以下のような添付書類が必要になります。

- 養親と養子両方の戸籍全部事項証明書

- 未成年者の場合、家庭裁判所の許可書

- 養親と養子(法定代理人)両方の印鑑

役所は、養親か養子の本籍地・所在地いずれかの戸籍課となります。届出には養親と養子(15歳未満の場合は法定代理人)で行きましょう。

養子縁組は2種類ある

養子縁組は、「普通養子縁組」と「普通養子縁組」の2種類あります。

普通養子縁組

戸籍上において養親とともに実親が並記され、実親と法律上の関係が残る縁組形式です。

特別養子縁組

子どもの福祉の増進を図るために、養子となる子の実親(生みの親)との法的な親子関係を解消し、実の子と同じ親子関係を結ぶ縁組形式です。

普通養子縁組の場合は、実親との法律上の関係が解消されるわけではありませんので、この点が異なります。

特別養子縁組は、養親になることを望む夫婦の請求に対し、一定の要件を満たす場合に、家庭裁判所の決定を受けることで成立します。

養子縁組をするときの注意点

養子縁組をすることで法定相続人が増えるので、結果として相続税対策になるということはお分かりいただけたかと思います。

しかし、以下のような注意点があるので、安易に節税目的のみで養子縁組するのはおすすめできません。

相続人と認められないことがある

養子縁組によって相続税の負担を不当に減少させていると認められる場合は、相続税の計算上その養子が法定相続人と認められないケースがあるといわれています。

具体的にポイントとなるのは、養子縁組のベースとなる「双方の合意」が確実にできているかどうかということ、すなわち養子縁組の意思の有無についてです。

この点については、事実認定といって実際の事実関係をどう判断するかという問題となります。たとえば、養親となる者が認知症を患っており意思能力が著しく減退しているような場合に養子縁組届が提出されていたとしても、双方の合意に基づく有効なものなのかという点で疑問が生じます。

判例として、養親が認知症を患っている状態で養子縁組届が提出されているものの、養子縁組をする意思が認められず、養子縁組は無効となっているものがあります。(東京高裁平成21年8月6日判決・判タ1311号241頁など)。

代襲相続人ではない場合は2割加算される

さらに、養子縁組で気を付けなければならないものとして、以下の人については、相続税が2割加算されるというルールがあります。

- 被相続人から相続または遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人

- 被相続人の孫が養子になった場合で、代襲相続人になっていない人

必ずしも節税になるわけではない

そもそも養子縁組をすることで、法定相続人が減少してしまうケースもあります。

たとえば、被相続人に両親および子どもがいない場合、相続権を有する可能性があるのは、配偶者・兄弟姉妹(兄弟姉妹が既に亡くなっている場合には甥・姪)となります。

このような場合において養子縁組をすると、相続人が配偶者と養子に限定されてしまうこととなり、養子縁組をすることで法定相続人の数が減少するということも発生しかねません。法定相続人の数が減少すれば、当然節税にはならず、むしろ税額が増加することになります。

他の親族と揉める可能性もある

当然ながら、法定相続人の数が多ければ多いほど、関係者が増えることとなるので相続の争いは起きやすくなります。

想定されるケースとしては、嫁や婿を養子に取ったものの、そのあと息子夫婦・娘夫婦が離婚をしてしまう場合などです。

このような場合、離婚して夫婦関係が解消されたとしても、戸籍上養子の関係が自動的に解消されるわけではありません。養子縁組の解消には、養親と養子の双方の同意が必要となります。

仮に、養子縁組の解消が出来ないまま相続が発生してしまうと、遺産分割の際に養子である息子の元嫁または娘の元夫が法定相続人となってしまいます。このような場合、たとえ養子に遺産を渡さないという旨の遺言書を残していたとしても、「遺留分」という一定の範囲の法定相続人に認められる最低限の遺産取得分があるため、養子であっても遺留分については保証されることとなります。

そして、このような場合、高い確率で争いが起こってしまいます。

おわりに

多くの場合は養子縁組により法定相続人が増えることで、相続税の節税に繋がることはたしかです。

しかし、節税目的だけの養子縁組では、税務上認められない可能性もありますし、なにより、他の相続人と争いの種となってしまうことも。

相続税対策については、事前に専門家に相談することで養子縁組以外の対策が取れる場合も多くあるため、早めの相談をお勧めいたします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!