相続税の申告期限はいつ?具体的な日数計算や延長したい場合の方法などわかりやすく解説

相続が発生するとさまざまな手続きが必要になります。中でも相続税申告は手続きが煩雑でやらなければならないことが多いため、申告期限から逆算してスケジュールを考えることが大切です。

1日でも過ぎてしまうと、ペナルティが発生して相続税の負担が大きくなってしまいます。この記事では、実際の相続で具体的な申告期限がいつか把握できるように、相続税申告期限の具体的な日数計算や延長方法などをわかりやすく解説します。

目次

相続税申告期限を過ぎてしまったら

相続税申告が期限までに間に合わないと、申告がなかったことについて最大30%の「無申告加算税」が課されるとともに、納税が遅れた分だけ「延滞税」が課されます。

また、「配偶者の税額軽減」や「小規模宅地等の特例」といった控除も適用できなくなるため、相続税の負担が大きくなってしまいます。

このように相続税申告期限に間に合わないことは、相続人にとってかなりのデメリットがあります。相続が発生した際には、期限から逆算してスケジュールを立てて最優先で対応するようにしましょう。

- 【徹底解説】追徴課税とは?加算税の種類や延滞税の税率・計算方法、納付手続き

- 相続税における“配偶者控除”とは?「配偶者の税額軽減」の計算方法を解説

- 「小規模宅地等の特例」で相続税評価額が80%減!適用要件や計算方法を解説

相続税の申告期限は?

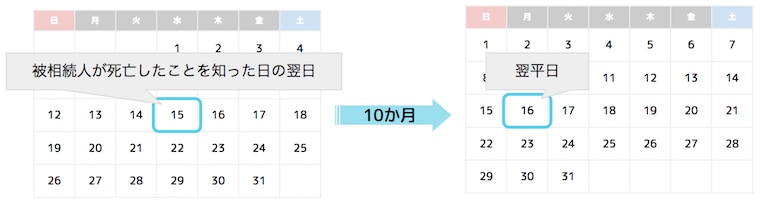

相続税の申告期限は、「被相続人が死亡したことを知った日の翌日から起算して10か月以内」と規定されています。

10か月と聞くとだいぶ余裕があるように感じるかもしれませんが、葬儀や四十九日の法要などで死亡直後の数か月は相続税申告どころではありません。

相続税申告は、単に申告書を書いて納税すればよいという単純な手続きではなく、役所で戸籍謄本などを取得して相続人を確定させるとともに、相続財産について徹底的に調査を行って課税対象となる遺産をもれなく洗い出す必要があります。

不動産や有価証券などについては、一定の方法に従って相続税評価額を計算して、ようやく相続税の課税遺産総額が確定するのです。

また、先述したような相続税減額の制度を適用するためには「遺産分割協議」が完了していなければなりません。

このように1か月の間にやらなければならないことは非常に多いので、期限に遅れないためにはスケジュールを立てて計画的に進めていくことが大切です。

土日(休日)とかぶるとき

相続税の申告期限の最終日が土日や祝日にかかる場合については、その翌日が期限となります。

たとえば、1月15日が死亡したことを知った日の翌日だった場合、申告期限は通常11月15日となりますが、11月15日が日曜日となる場合は翌日の11月16日月曜日が相続税の申告期限となるのです。

申告期限の具体例(死亡を知らなかった場合)

相続税の申告期限の起算日は、「死亡日」ではなく「死亡したことを知った日」の翌日であるため、死亡したことを知らなかった場合については10か月のカウントはスタートしません。

たとえば、父親が2019年1月1日に死亡したものの相続人が海外に住んでいてなかなか連絡がとれず、2019年3月15日になってやっと連絡がとれたという場合、その相続人の申告期限は2020年1月15日となります。

つまり、相続人によっても申告期限は異なるということです。

ただし、死亡日からかなり経過してから死亡を知った場合については、死亡を知った経緯などについて税務調査の際に説明を求められる可能性がありますので、メモなどに記録しておいたほうがよいでしょう。

5年の時効がある

税金については一定期間を経過すると納税が免除される「除斥期間」という時効があります。

相続税の場合は原則5年間、故意に無申告の場合は7年と国税通則法で規定されています。

起算日となるのは相続税の申告期限日なので、正確にいうと死亡したことを知った日の翌日から起算して5年10か月過ぎると時効によって相続税の申告納税義務がなくなります。

税務署は、個人の口座やSNSなど様々な情報からお金の動きを常に把握しています。時効があるとはいえ、故意に無申告・脱税することは絶対にやめましょう。

相続税の申告・納税方法

相続税は所得税などと同じ申告納税方式なので、自ら税額を計算し納税する必要があります。なお、相続財産額が基礎控除額以下であれば申告は不要です。

【相続税の基礎控除額】

3000万円 + (600万円 × 法定相続人の数)

基礎控除額を超える財産がある場合は、戸籍謄本や遺産分割協議書などの書類をもとに、相続税申告書を作成します。提出先は、死亡した人の最後の住所地を管轄する税務署で、申告と同時に納税も行います。

納付先は税務署ではなく、最寄りの銀行や郵便局の窓口でできるほか、30万円以下であればコンビニでも納付することができます。

また、相続税は現金一括納付が原則ですが、クレジットカード払いによって納付することも可能です。

期限内に申告・納税できないときの対処法

遺産分割で揉めていたり、相続人が病気で手続きができないなど、やむをえない事情でどうしても間に合わないという場合には次のような対処法があります。

遺産分割協議が終わらないときの「未分割申告」

遺産分割協議が合意していないと、相続税の各種特例制度を適用することができません。

遺産分割協議について揉めていてどうしても申告ができないという場合は、いったん法定相続分で分けたことにして、相続税申告と納税を行いましょう。

その際に相続税申告書と合わせて「申告期限後3年以内の分割見込書」を提出することで、のちに遺産分割協議が合意した際に、特例などを適用して相続税申告をやり直すことができます。

特殊な理由がある場合は「期限延長」が認められる

国税通則法第11条によると、一定の特別な事情がある場合については、最大で2か月間申告期限の延長が認められる可能性があります。

特別な事情とは、主に以下のようなケースです。

- 相続人に異動が生じた場合(相続人となる胎児が産まれたときなど)

- 遺留分侵害額請求があった場合

- 遺贈に関する遺言書が見つかった、または遺贈の放棄があった場合

- 被災した場合

これらのケースに該当する場合は、「相続税延納申請書」を税務署に提出し、延長が認められるか確認してみましょう。

申告期限を過ぎてしまったときは「期限後申告」をする

すでに相続税の申告期限を過ぎてしまった場合については、放置せずに早めに期限後申告をしましょう。

税務署から税務調査で指摘される前に自ら期限後申告をすることで、追徴課税の税率を低く抑えられますし、期限内に遺産分割協議さえ合意していれば配偶者の税額軽減や小規模宅地等の特例といった特例制度を適用することも可能です。

前述したとおり、遺産分割協議もまとまらないという場合については「申告期限後3年以内の分割見込書」を提出を忘れないようにしましょう。

納税ができないときは「延納・物納」

相続税申告書の提出はできたものの、納税するための資金がどうしても準備できないという場合については、納税を先送りする「延納」か、一定の要件を満たす物的資産で直接納税する「物納」の利用を検討しましょう。

延納期間中は利子税が課税されますが、延納が認められれば無申告加算税や延滞税は課税されません。

相続が発生したら専門家に相談しよう

なんの対処もしないまま相続税の申告期限を過ぎてしまうと、追徴課税されるだけでなく相続税を大幅に節税できる特例制度までも適用できなくなってしまうため、莫大な金額の相続税が発生してしまうデメリットがあります。

10か月という期間は決して余裕のある期間ではないので、相続が発生したらできるだけ早めに税理士などの専門家に相談して相続税申告までのスケジュールを立てるとともに、遺産分割で揉めている場合は弁護士とも連携することが重要です。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!