相続税対策はこれだけ知っておけばOK!生前に行うべきことをわかりやすく解説

相続税の対策は、いかに生前に準備しておくかが重要で、正しい方法で節税すれば相続税をゼロにすることも可能です。しかし、重要なのは相続税の対策だけではありません。節税対策に固執するあまり、納税資金の確保ができていなかったり、相続人同士のトラブルを引き起こしてしまう可能性もあるのです。

このページでは、生前にできる節税対策と、スムーズに相続をおこなうためにどのような対策が必要なのか、また対策をする際の注意点を詳しく解説します。

目次

相続の3つの対策とは?

相続対策というと、相続税を節税する「相続税対策」が主に挙げられますが、そのほかにも相続トラブルを回避するための「争族対策」や、「納税資金を確保」しておくことも非常に重要です。

争族対策

遺産をめぐる相続人同士の争いが長期にわたることは、めずらしくありません。これは、相続資産が少ない場合や、家族関係が良好の場合でも争いになる可能性は十分にあります。

トラブルになりやすい事例として、次のようなケースが挙げられます。

自宅不動産が主な相続財産である場合

相続人が複数いる場合、自宅を誰がどのように相続するか揉める可能性があります。不動産は売却しない限り均等に分割することが困難であるため、トラブルに繋がりやすいと言えます。

被相続人が再婚していた場合

亡くなった方(被相続人)が再婚していて、前妻にも後妻にも子どもがいる場合、その子どもたちはどちらも第1順位の相続人になります。しかし、子ども同士はほぼ他人同然なので、相続争いにつながる可能性が高いと考えられます。

特定の相続人が被相続人の介護をしていた場合

被相続人の介護をしていた場合、相続財産の増加や維持に特別に貢献したとして、「寄与分」が認められます。寄与分が認められると、その寄与の度合いによって取り分が増えるため、相続人同士の関係性が薄い場合は争いにつながる恐れがあります。

このような相続争いを回避するための対策として、公正証書遺言の作成をおすすめします。

公正証書遺言とは、法律の専門家である公証人の立ち会いのもとで作成される遺言書のことです。

原則として、遺言書の内容に沿って財産を分けることになるため、遺産の分け方などを公正証書遺言で示しておくことで、トラブルを未然に防ぐことが可能になります。

ただし、特定の相続人に一切財産を残さない、などといった遺留分を侵害するような内容は、トラブルの元となってしまうので注意しましょう。

なお、専門家の手を借りずに「自筆証書遺言」という形で遺言書を作成することもできますが、こちらは遺言書の隠蔽、改ざん、紛失といったリスクがあります。

- 最も確実な遺言方法「公正証書遺言」の作り方とメリットを専門家がわかりやすく解説!

- 素人が作ると危ない!こんな遺言書は有効?それとも無効?

- 遺言書作成は誰に頼むのが良い?作成費用とメリット・デメリットの比較

納税資金対策

相続税は、被相続人が亡くなった相続開始を知った日の翌日から10か月以内に現金一括で納めることが原則です。期限内に納税できないと、延滞税など追徴課税が発生して税負担が増えてしまいます。

財産が不動産や非上場株など、すぐに現金に換えることが困難な財産が多い場合は、下記に挙げる納税資金対策を検討してみましょう。

生命保険を活用する

被保険者の死亡保険金を納税資金に充てる方法です。ただし受け取った保険金にも税金がかかります。

資産を売却する

不動産など売却できる資産があれば、売却で得た代金によって納税資金を補うことができます。

しかし、これらを売却し現金化するには時間だけでなく所得税もかかるため、申告期限まで余裕がない場合は、ほかの対策を進める方が良いでしょう。

金融機関から融資を受ける

上記の対策がとれない場合は、金融機関から納税資金を借り入れるという選択肢もあります。

金利は金融機関によって異なりますが、延納した場合にかかる利子税と比べて低ければ、融資を受けたほうが有利でしょう。

他にも物納という方法もあるので、あわせて検討してみてください。

相続税(節税)対策

相続税を大幅に節税するには、生前から対策をすることがとても重要です。この対策をするかしないかの違いで、納税額に数百万円〜数千万円の差がでる場合があります。

以下より生前に行っておくと良い相続税対策を紹介します。

「生前」にできる9つの相続税対策

相続税の節税対策において重要なポイントのひとつは、生前に「贈与」をして相続時の遺産総額を少なくしておくということです。

贈与とは、ある人が別の人に無償で自分の財産を譲ることをいいます。

民法549条によると、「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」とされています。つまり、お互いの「あげます」「もらいます」という合意があって贈与契約が成立するのです。

さまざまな贈与税の非課税制度をうまく活用して相続時の遺産をできるだけ減らしておけば、相続税をゼロにすることも可能になります。

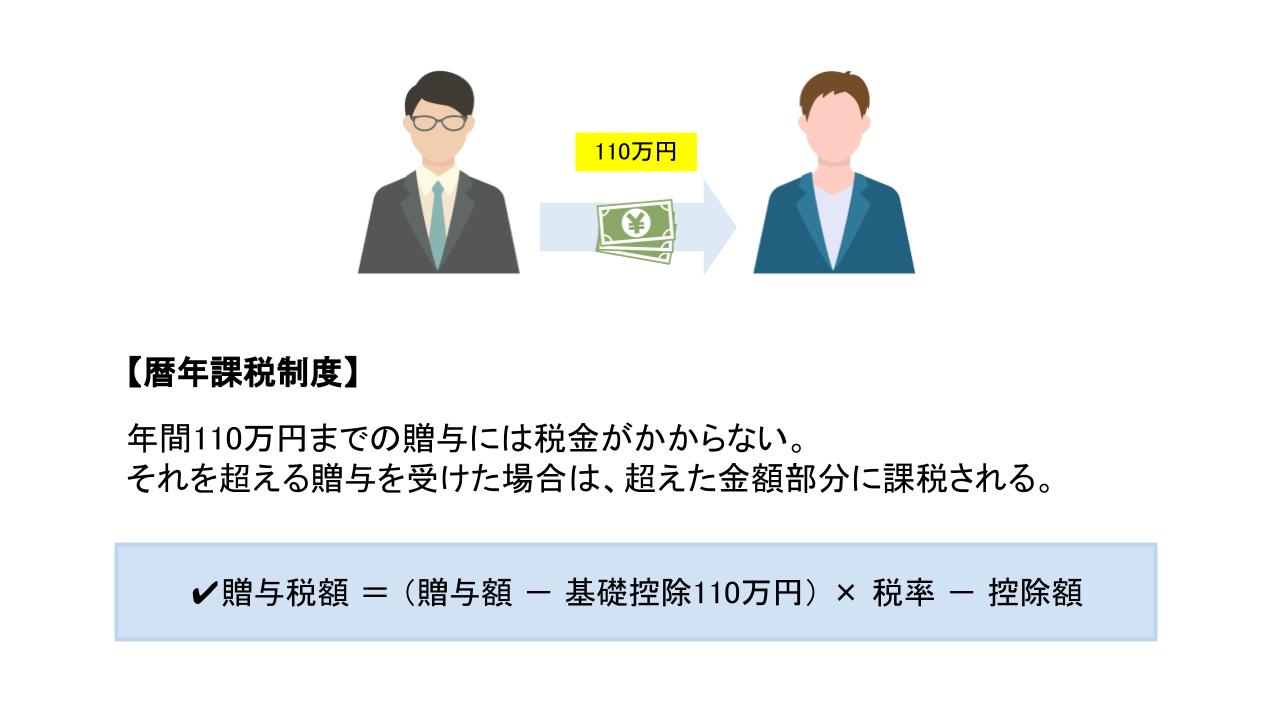

「暦年贈与」を計画的に活用して賢く節税

まず簡単な相続税対策のひとつとして、「暦年贈与」を利用した方法が挙げられます。

税法では、1年間(毎年1月1日から12月31日まで)に贈与された金額が110万円(基礎控除額)を超えると、贈与税が発生します。

この仕組みを「暦年課税制度(暦年贈与)」といい、後述する「相続時精算課税制度」との選択制になります。選択届出しない限りは暦年贈与が適用されるので、いわゆる贈与といえば暦年贈与を指します。

暦年贈与を活用した相続税の節税方法は、毎年、贈与税のかからない110万円以下で贈与し、相続発生までに少しずつ遺産を減らすという方法です。

この110万円というのは、贈与した人(贈与者)ごとではなく、贈与された人(受贈者)ごとの金額のため、1年間のうちに複数人から贈与を受けたときは注意しましょう。

たとえば、子どもが父親から200万円、母親から100万円の贈与を受けた場合は、「(200万円 + 100万円 − 基礎控除110万円) × 税率10% − 0円 = 19万円」が贈与税額となります。

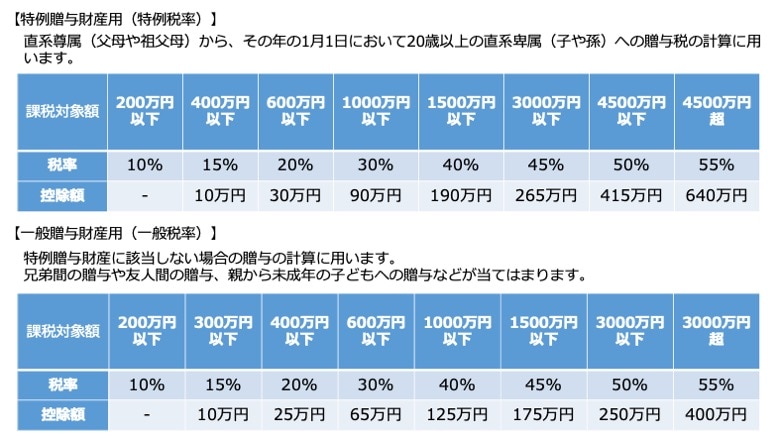

税率は、受贈者と贈与者の関係性によって「特例税率」または「一般税率」が適用され、贈与の金額に応じて税率が変わります。

ただし相続発生から3年以内に行った贈与は、相続税の課税対象(※)になるのでできるだけ早くから計画的に贈与を行うようにしましょう。

※2024年1月以降、相続財産に加算する生前贈与の期間を3年から7年に段階的に延長。

また、毎年決まった金額を長年に渡って贈与したり、相続人名義の口座を作って預金をしたりすると、いわゆる「定期贈与」や「名義預金」として税務調査で指摘される可能性がありますので注意してください。

贈与の注意点の詳細は、このあとの「生前対策」で注意すべき6つのポイントで紹介します。

110万円以上の贈与で節税できるケース

基本的には贈与税がかからない基礎控除110万円以下で贈与を行い、節税する方法がおすすめですが、なかには例外もあります。

それは、財産が数億円以上あるようなケースです。

「財産総額が10億円で法定相続人は子ども2人」という例で、10年間に渡って基礎控除110万円以下で贈与を行った場合と、基礎控除額以上の500万円で贈与を行った場合とで税額をシミュレーションしてみます。

| (A) 何もしない | (B) 110万円 × 10年 をそれぞれに贈与 | (C) 500万円 × 10年 をそれぞれに贈与 | |

|---|---|---|---|

| 贈与税 | 0円 | 0円 | 970万円 |

| 相続税 | 3億9500万円 | 3億8400万円 | 3億4500万円 |

| 合計 | 3億9500万円 | 3億8400万円 | 3億5470万円 |

このケースでは、(C)の「基礎控除額以上」の贈与をしたときの合計税額がいちばん少なくなっています。

次に、「財産総額が1億円で法定相続人は子ども2人」というケースで同様にシミュレーションしてみます。

| (A) 何もしない | (B) 110万円 × 10年 をそれぞれに贈与 | (C) 500万円 × 10年 をそれぞれに贈与 | |

|---|---|---|---|

| 贈与税 | 0円 | 0円 | 970万円 |

| 相続税 | 770万円 | 440万円 | 0円 |

| 合計 | 770万円 | 440万円 | 970万円 |

このケースでは、(B)の「基礎控除額以下」の贈与をしたときの合計がいちばん少なくなっています。

贈与の際は、相続税率よりも贈与税率が低い範囲内の金額で行うというのが節税のポイントですが、実際の税額の計算は難しいので、税理士に相談することをおすすめします。

「相続時精算課税制度」で節税&財産を有効活用

暦年贈与のように細かく贈与することが難しい場合、たとえば不動産の贈与などに利用できるのが「相続時精算課税制度」です。

この制度では、贈与者ひとりにつき2500万円までの控除が受けられます。2500万円を超えた部分(※1)には、税率20%を乗じた贈与税がかかります。適用するためには、原則として「60歳以上の父母または祖父母などから18歳以上の子または孫に対する贈与である」ことと「贈与税申告を行うこと(※2)」が条件となっています。

また、暦年贈与との選択制なので、贈与者ごとにどちらにするかを選ぶことが可能です。ただし、相続時精算課税制度を選択すると、それ以降は暦年贈与に戻すことができないので注意してください。

相続発生時には、相続時精算課税制度によって贈与された財産を課税財産に含めて計算し、この制度利用時に納税した贈与税があればその金額は控除して精算します。「税金の後払い」とイメージするとわかりやすいかもしれません。

そのため、相続税の節税という意味ではあまり効果がないように思われますが、上手く活用すればメリットを享受することも可能です。

たとえば値上がりしそうな株式や土地などを購入し贈与して、受贈者が配当や地代収入などの利益を得ることができれば、それを相続時の納税資金に充てることもできます。

※1 2024年1月以降は基礎控除110万円が創設され、毎年110万円以下の贈与に関しては、相続税の課税財産に含まれない。

※2 2024年1月以降は、年110万円までの贈与であれば、贈与税申告が不要。

「贈与税の配偶者控除」で財産移転して節税

所得税だけでなく、贈与税にも「配偶者控除」の制度があるのをご存じでしょうか。

夫婦間の贈与時に適用されることから“おしどり贈与”とも呼ばれ、以下の条件を満たすと、基礎控除額110万円とは別に最大2000万円の控除が受けられます。

- 結婚(法律婚)してから20年以上経過している

- 贈与された財産が、居住用不動産またはその取得資金である

- 贈与された年の翌年3月15日までに居住用不動産に住んでいて、その後も住み続ける見込みがある

贈与税の配偶者控除を適用すれば、通常であれば数百万円以上かかる自宅の贈与でも、大幅に節税することができます。

しかし、相続税における「配偶者の税額軽減」や「小規模宅地等の評価減」の制度と比較すると、あまり相続税対策にはならないともいわれています。

贈与税の配偶者控除は、“生前に財産を分割したい”というときには有効になる制度ですので、長年連れ添ったパートナーに対して「感謝の気持ちを表す方法」として贈与をするのであれば、ぜひこの制度を使うと良いでしょう。

適用するには、贈与税申告の際に「贈与日から10日経過した後に作成された戸籍謄本」や「戸籍の附票」などを添付する必要があります。

制度を適用したことによって贈与税額が0円になる場合でも、贈与税申告の手続きを行わなければいけませんので覚えておきましょう。また、同じ配偶者からの贈与では一度しか適用できないので注意してください。

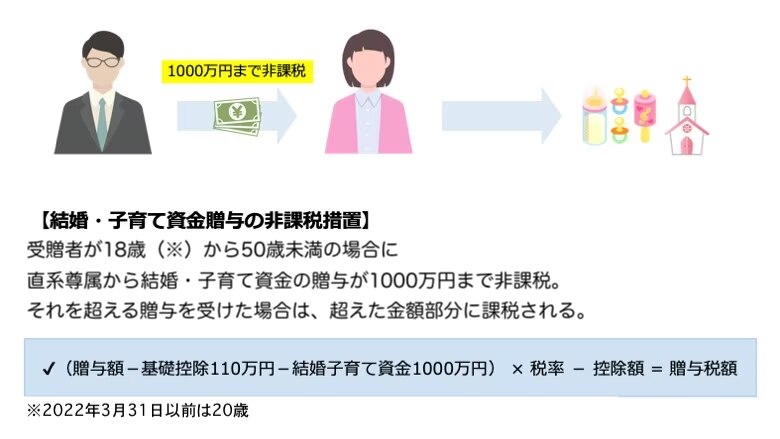

「結婚・子育て資金贈与」で最大1000万円が非課税

親が子どもの結婚や子育て費用を援助する、という話はよくあることかと思います。

その際に、まとめた金額を贈与したいという場合は「結婚・子育て資金贈与の非課税措置」を利用するのがおすすめです。

以下の条件を満たすと、基礎控除額110万円とは別に最大1000万円まで非課税になります。

- 受贈者が18歳以上50歳未満で、贈与者が直系尊属である

- 2015年4月1日から2027年3月31日までに行われる贈与である(2025年3月31日から2年延長)

- 信託等をする日の属する年の前年の受贈者の合計所得金額が1000万円以下(2019年4月1日以降の贈与)

結婚・子育て資金には、挙式費用・婚礼費用・不妊治療費用・分娩費用などが当てはまります。このうち結婚費用については300万円までとなっています。

この制度を適用するためには、金融機関で専用口座を開設し、そこに振込みをする必要があります。そして、金融機関を経由して申告そのほか必要手続きを行います。

なお、受贈者が50歳を超えた時点での残高には贈与税が課税されるのと、使い切る前に贈与者が亡くなると相続財産に含まれてしまうなどの注意点があるので、利用前によく検討しましょう。

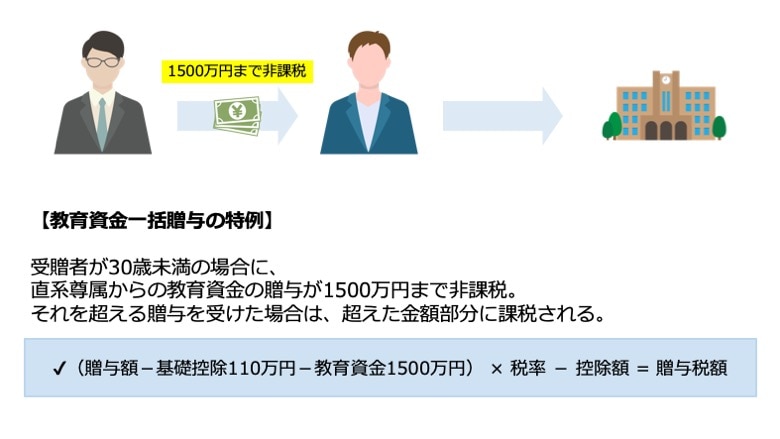

「教育資金贈与」で最大1500万円が非課税

学校の入学金や学費などをまとめて贈与するときには「教育資金一括贈与の特例」が利用できます。

基礎控除額110万円とは別に最大1500万円までが非課税になり、その適用要件は以下のとおりです。

- 受贈者が30歳未満で、贈与者が直系尊属である

- 2015年4月1日から2026年3月31日までに行われる贈与である(2023年3月31日から3年延長)

- 信託等をする日の属する年の前年の受贈者の合計所得金額が1000万円以下(2019年4月1日以降の贈与)

教育資金には、入学金・授業料・習い事の月謝・通学定期代などが当てはまります。このうち学校以外のサービスに支払う費用については500万円までとなっています。

この制度を適用するためには、金融機関で専用口座を開設し、そこに振込みをする必要があります。そして、金融機関を経由して申告そのほか必要手続きを行います。

なお、受贈者が30歳を超えた時点での残高には贈与税が課税されてしまう点と、一定の要件に該当する時は相続財産に持戻されますので、注意しましょう。

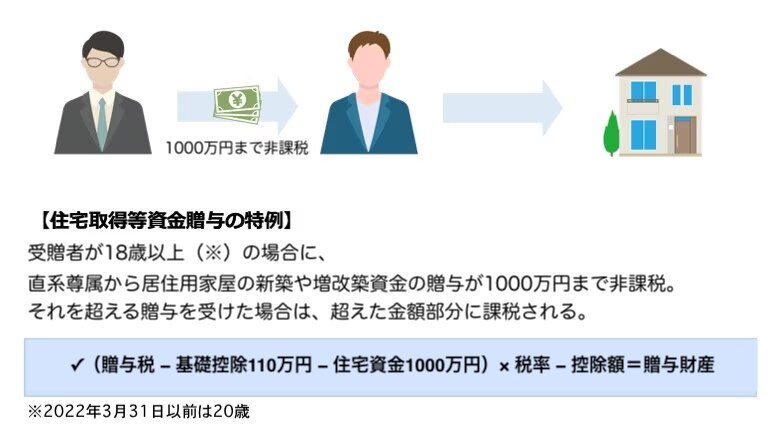

「住宅取得資金贈与」で最大1000万円が非課税

父母や祖父母などの直系尊属から、居住用家屋の新築や増改築のための資金が贈与されると、最大1000万円が非課税になります。

贈与を受けた人ごとに省エネ等住宅の場合には1000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

適用要件は以下のとおりです。

- 2022年1月1日から2026年12月31日までに行われる贈与である

- 贈与者が直系尊属である

- 受贈者が贈与された年の1月1日時点で18歳以上である

- 贈与された年の受贈者の合計所得金額が2000万円以下である(床面積が40m²以上50m²未満の場合には1000万円以下)

- 贈与時に日本国内に住所がある

- 2009年から2023年までの贈与税申告で、「住宅取得資金の非課税」を適用していない

- 贈与された年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること など

また、購入する住宅の床面積が「40m²以上240m²以下」でかつ「家屋の床面積の2分の1以上が居住用」でなければなりません。

適用するには、贈与税申告の際に「戸籍の謄本や新築・増改築の契約書」などを添付する必要があり、住宅の種類によって控除の限度額が異なりますので、申告前によく確認しましょう。

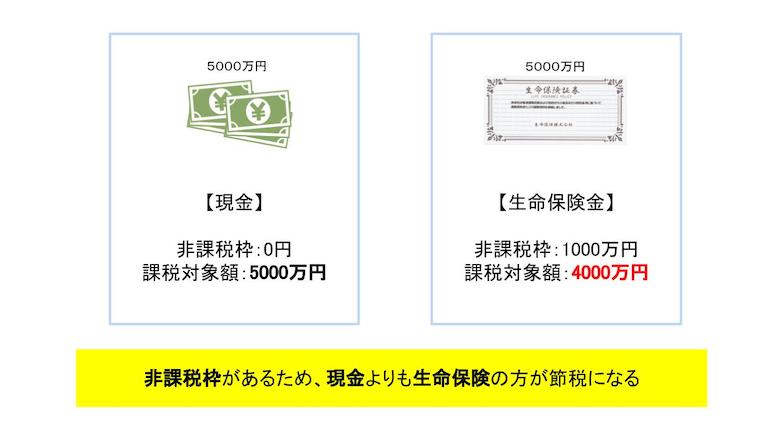

「死亡保険金の非課税枠」を活用して節税

生命保険の効果は、家族に財産を残すためだけでなく、節税対策にもつながります。

まず、死亡を原因として受け取る保険金(死亡保険金)は、「みなし相続財産」として相続税の課税対象となります。ただし、相続税が課税されない非課税枠というものが設けられていて、「500万円 × 法定相続人数」までは税金がかからないような仕組みになっています。

つまり同じ金額でも、生命保険で受け取ったほうが非課税枠の分だけ相続税が減らせるということです。

ただし、生命保険料の負担者が被相続人でなければ、相続税ではなく所得税や住民税がかかるので注意しましょう。

5000万円を生命保険で受け取ったときの節税シミュレーション

5000万円を現金で受け取った場合と、死亡保険金として受け取った場合の節税効果を見てみましょう。相続人は子2人で、他に財産はないものとして計算します。このときの基礎控除額は、「3000万円 + 600万円 × 2人 = 4200万円」となります。

■現金の場合

{5000万円 − 4200万円(基礎控除額)} × 10% = 80万円

■死亡保険金の場合

5000万円 − {500万円 × 2人(非課税枠)} = 4000万円

4200万円(基礎控除額)以下なので相続税はゼロ。

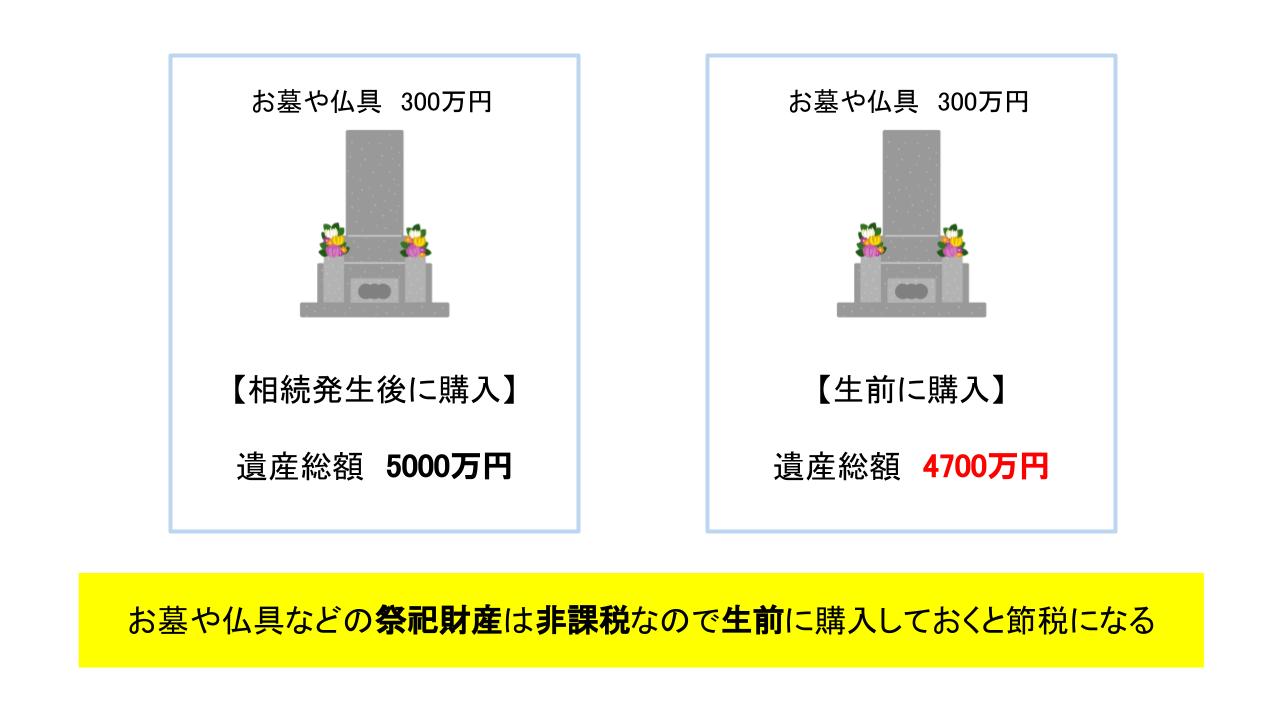

お墓などの「祭祀財産」を購入して節税

お墓や仏具などの祭祀財産は、相続税がかからない「非課税財産」に該当します。

そのため、遺産総額が相続税の基礎控除額を上回ることが予想される場合は、生前にお墓を建てたり仏壇や仏具などを購入したりして相続税がかかる財産を減らすことで、相続税を節税することができます。

このとき重要なのは、生前にその支払いを済ませておくということです。通常であればローンなどの債務は遺産総額から控除できますが、祭祀財産のローンは控除対象外となるからです。

また、骨とう的価値があるなど高価なものは、課税対象となることがあるため注意が必要です。

祭祀財産を生前に購入したときの節税シミュレーション

祭祀財産を相続発生後に購入したときと生前に購入した場合に分けて節税効果を見てみましょう。購入する祭祀財産は300万円、遺産総額は5000万円、相続人は子2人で、他に財産はないものとして計算します。

■相続発生後に購入した場合

{5000万円 − 4200万円(基礎控除額)} × 10% = 80万円

■生前に購入した場合

{4700万円 − 4200万円(基礎控除額)} × 10% = 50万円

生前に購入することで30万円の節税効果があることがわかります。

「養子縁組」で非課税枠等を1100万円増やす

養子縁組によって養子がひとり増えると法定相続人もひとり増えるため、基礎控除額が600万円、生命保険の非課税枠が500万円増えて、その分節税につながります。また、一人あたりの相続財産額が減ることにより相続税率が低くなることもあります。

ただし、相続税の計算上では法定相続人として計算できる養子の数に制限があり、被相続人に実子がいれば養子は1人まで、実子がいなければ養子は2人までとなっています。

また、節税目的のみで養子縁組をする場合は、遺産分割時にトラブルが起きやすいなどのデメリットもありますので、よく検討しましょう。

「不動産」に関する5つの相続税対策

相続税対策では不動産への対策も欠かせません。というのも、国税庁のデータによると土地や建物などの不動産は相続財産の約5割を占めているからです。

不動産に関する各制度は複雑で理解が難しい部分もありますが、相続税対策として理解すべきポイントや考え方はシンプルです。

特に多額の現預金財産がある方は、不動産の活用によって大きな節税効果を得ることができますので参考にしてください。

更地は残さない!賃貸物件を建てて賢く節税

手付かずになっている土地(更地)がある場合は、賃貸物件を建てると節税できる可能性があります。

更地は土地評価額がそのまま相続税の課税対象額となるため、相続税が高くなりがちです。そこでアパートなどの貸家を建てることで「貸家建付地」となり土地の評価額が下がるため、相続税を節税することができるのです。

貸家建付地の評価額は以下のように計算します。

貸家建付地の評価額 = 自用地(更地)としての価額 × (1 − 借地権割合 × 借家権割合 × 賃貸割合)

「借地権割合」および「借家権割合」とは、土地の中にどれくらいの借地権・借家権の価値があるかを表したものです。借地権割合は、国税庁の路線価図・評価倍率表ページにより確認することができます。借家権割合は、国税庁が公示する財産評価基本通達によって一律30%と決められています。

そして「賃貸割合」は、家屋をどれくらい賃貸しているかの割合を表したものです。

更地に賃貸物件を建てた場合の節税シミュレーション

では、「更地のまま相続した場合」と「賃貸アパートを建てた土地を相続した場合」に、課税対象額がどれくらい違うのかをみていきましょう。

例として、相続人が子1人で、5000万円の更地を相続する予定とします。条件は、借地権割合70%、賃貸割合100%とし、このときの基礎控除額は「3000万円 + 600万円 = 3600万円」となります(借家権割合は一律30%)。

■更地のまま相続した場合

評価額がそのまま課税対象となるため、課税対象額は5000万円となります。

■賃貸アパートを建てた土地を相続した場合

対して、賃貸アパートを建てた土地の評価額は「5000万円 × (1 − 70% × 30% × 1) = 3950万円」となります。

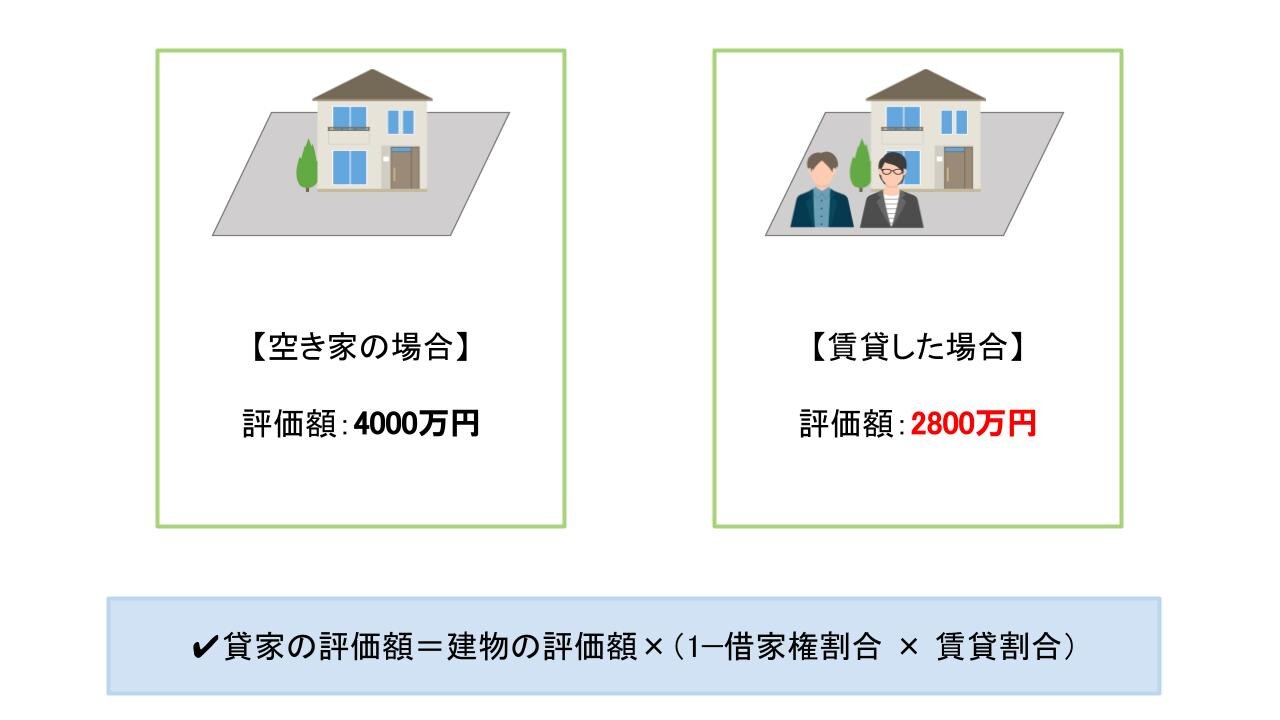

空き家は賃貸にすると評価額が下がる

貸家にすることで評価額が下がるのは土地だけではありません。建物自体の評価額も下がることになり、その場合の貸家の評価額は以下のように計算します。

貸家の評価額 = 建物の評価額 × (1 − 借家権割合 × 賃貸割合)

そこで賃貸する割合が多ければ多いほど評価額が下がり、相続税を節税することができるのです(借家権割合は一律30%)。

空き家を賃貸物件にした場合の節税シミュレーション

では、「空き家のまま相続する場合」と、「空き家を賃貸にした場合」に、相続税額がどれぐらい違うのかをみていきましょう(土地は除いて計算)。

例として、相続人が子1人で、4000万円の空き家を相続する予定とします。賃貸割合は100%と仮定し、このときの基礎控除額は「3000万円 + 600万円 = 3600万円」となります(借家権割合は一律30%)。

■空き家のまま相続した場合

課税対象額は、基礎控除額を引いた400万円になるため、相続税額は「400万円 × 相続税率10% = 40万円」となります。

■空き家を賃貸にして相続した場合

対して、空き家を賃貸すると、建物の評価額は「4000万円 × (1 − 借家権割合30% × 賃貸割合100%) = 2800万円」となります。課税対象額は基礎控除額以下になるため、相続税額は0円となります。

多額の現金は不動産に変えて大幅に節税

多額の現金がある場合は、それを生前に不動産に変えておくことで大幅に節税することができます。

なぜなら、現金のままであればその全額にそのまま課税されますが、不動産の場合は先述したように評価額を利用形態に応じて下げる措置が設けられているからです。

現金を不動産に変えた場合のシミュレーション

では、「現金のまま相続した場合」と「現金を不動産に変えて相続した場合」に、相続税額がどれくらい違うのかをみていきましょう。

例として、相続人が子1人で、1億円の現金をそのまま相続した場合と、土地6000万円と建物4000万円を相続した場合を比較してみます。この場合の基礎控除額は、「3000万円 + 600万円 = 3600万円」となります。

■現金のまま相続した場合

課税対象額は、基礎控除額を引いた7400万円になるため、相続税額は「7400万円 × 相続税率30% − 控除額700万円 = 1220万円」となります。

■現金を不動産に変えて相続した場合

対して、生前に土地6000万円・建物4000万円を購入し、相続税評価額はそれぞれ土地4800万円・建物2400万円だとすると、課税対象は「4800万円 + 2400万円 = 7200万円」となります。課税対象額は、基礎控除額を引いた3600万円になるため、相続税額は「3600万円 × 相続税率20% − 控除額200万円 = 520万円」となります。

このとき、建物を賃貸するとさらに評価額が下がり、土地の評価額は「4800万円 × (1 − 70% × 30% × 100%) = 3792万円」、建物の評価額は「2400万円 × (1 − 30% × 100%) = 1680万円」となります。評価額の合計は5472万円で、課税対象額は基礎控除額を引いた1872万円になるため、相続税額は「1872万円 × 15% − 控除額50万円 = 230.8万円」となります。

さらに、賃貸ではなく相続人が居住するための不動産としたり、被相続人等の事業の用に供すれば、小規模宅地等の特例を利用して評価額を軽減できます。

不動産所有会社を設立して節税

複数の不動産を所有している場合は、不動産所有会社を設立すると相続で有利になる可能性があります。なぜなら、法人が所有する資産については、被相続人の相続財産には含まれないからです。

後継者となる相続人は、不動産管理会社の株式を相続することなり、その評価額によって相続税が課税されます。つまり、不動産管理会社を設立し個人の資産を法人に引き継げば、不動産をそのまま相続するよりも節税できる可能性があるということです。

ただし、節税目的のみで法人化するのはあまりおすすめできませんので、法人化を検討する際はそのほかのメリット・デメリットを踏まえて税理士に相談することをおすすめします。

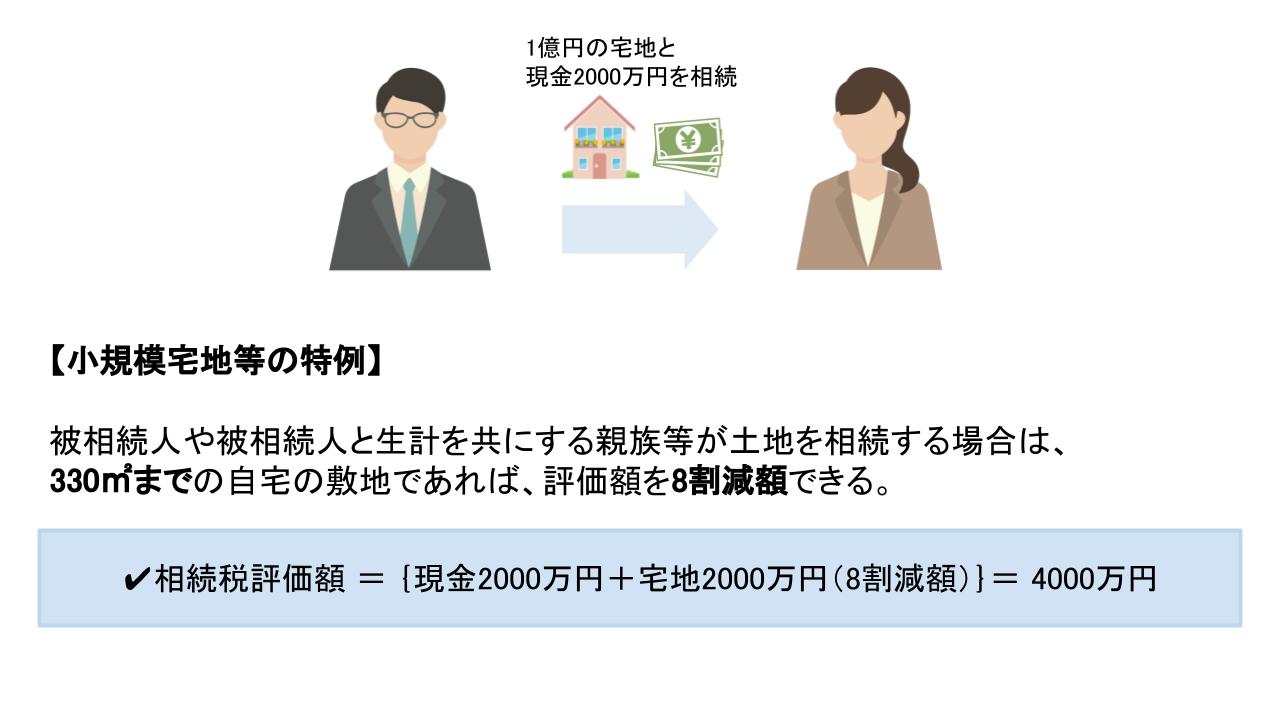

「小規模宅地等の特例」で評価額80%減

「小規模宅地等の特例」を適用すれば、相続税評価額を50%または80%減額することができます。

対象となるのは、宅地等(住宅用の土地など)に限定されていて、利用区分や面積に応じて減額割合が異なります。一般的な家庭の自宅の大半は80%減額の対象となります。

相続財産が自宅と現金数百万円のみというケースであれば、ほとんどが相続税の基礎控除以下におさまるため、相続税ゼロで相続することも可能になります。ただし、この特例で減額できるのは土地または土地の上に存する権利のみなので、建物の評価額が高額な場合はこの限りではありません。

小規模宅地等の特例の節税シミュレーション

【評価額5000万円の土地と2000万円の家屋、現金1000万円を相続した場合】

小規模宅地等の特例を適用すると、土地の評価額が1000万円となり、課税財産は合わせて4000万円になります。

配偶者と子どもで相続したと仮定すると、基礎控除額は「3000万円 + 600万円 × 2人 = 4200万円」なので、基礎控除額以下におさまります。

小規模宅地等の特例を利用するには、配偶者以外の親族等が相続する場合、相続税申告期限までその宅地に住んでいるなどの条件を満たす必要があります。そのため、適用要件をよく確認し、条件を満たせるように生前から準備しておきましょう。

「生前対策」で注意すべき6つのポイント

生前に節税対策をしても、方法を誤ってしまうと税金の負担が増えて、せっかくの対策が無意味になってしまうかもしれません。

そうならないためにも、以下のポイントを抑えて正しい対策を行いましょう。

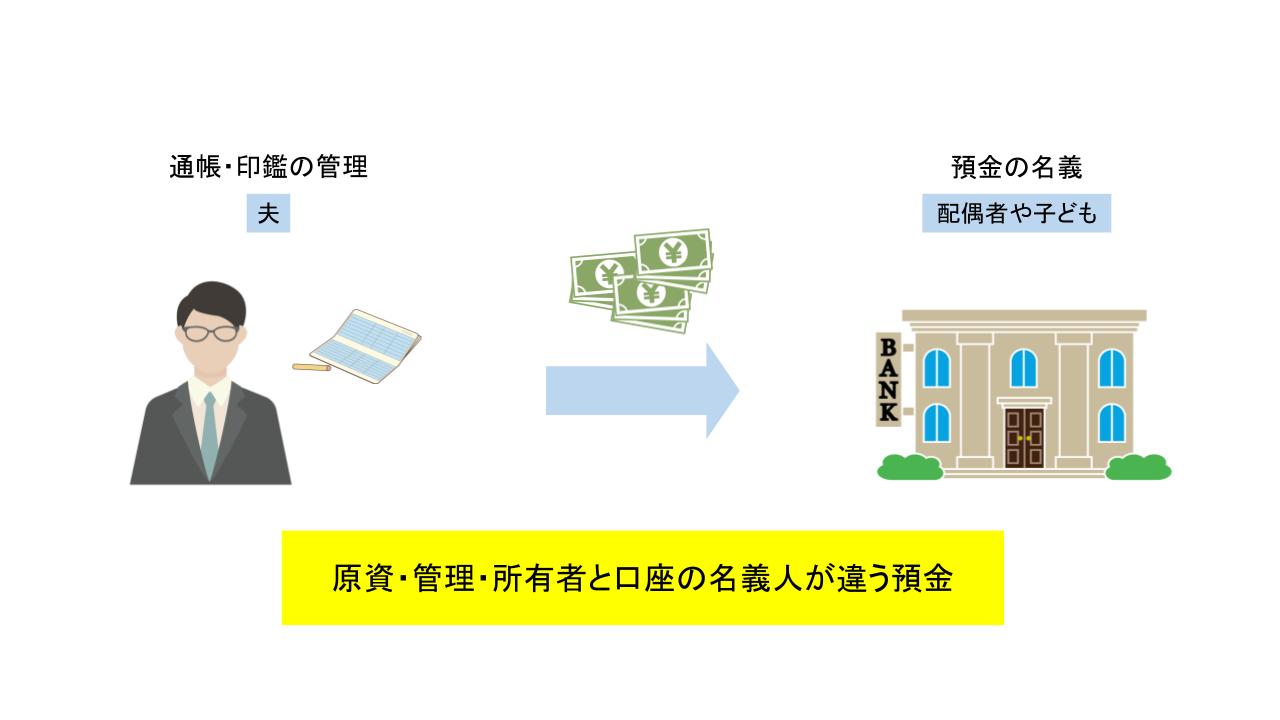

「名義預金」とみなされないように対策をする

「親が内緒で子ども名義の預金口座を作っていた」という話を聞いたことはないでしょうか。このように、原資・管理・所有者と口座の名義人が違う預金のことを「名義預金」といいます。

よくあるケースではありますが、相続においては問題になるということを覚えておかなければなりません。

なぜなら、名義預金は被相続人の財産として課税対象になり、かつ、遺産分割の対象となるからです。

申告をせずに税務調査で名義預金があることを指摘されると、追徴課税となり高額な税金を負担することになってしまいます。

名義預金とみなされないためには、贈与が済んでいることを証明する必要があります。

贈与は、あげる・もらうといった双方の意思があれば成立しますが、それを第三者(税務署)に示すためには、以下のような対策が必要になります。

- 銀行振込で贈与する

- 預金の管理は受贈者が行う

- 贈与税申告・納税を行う

- 「贈与契約書」を作る

銀行振込で贈与すると通帳に履歴が残るため、贈与の証拠を示すにはいちばん簡単な方法となります。しかし、ただ財産を移動しただけと見られてしまう可能性もありますので、贈与契約書を作成して、より確かな証拠として残しておくと良いでしょう。

贈与契約書の作り方

贈与契約書には「誰が(贈与者)」「誰に(受贈者)」「いつ(贈与時期)」「何を(贈与財産の内容)」「どうやって(贈与方法)」を記載します。

ひな形を利用すれば、金額や月日を変えるだけなので手間がかかりません。

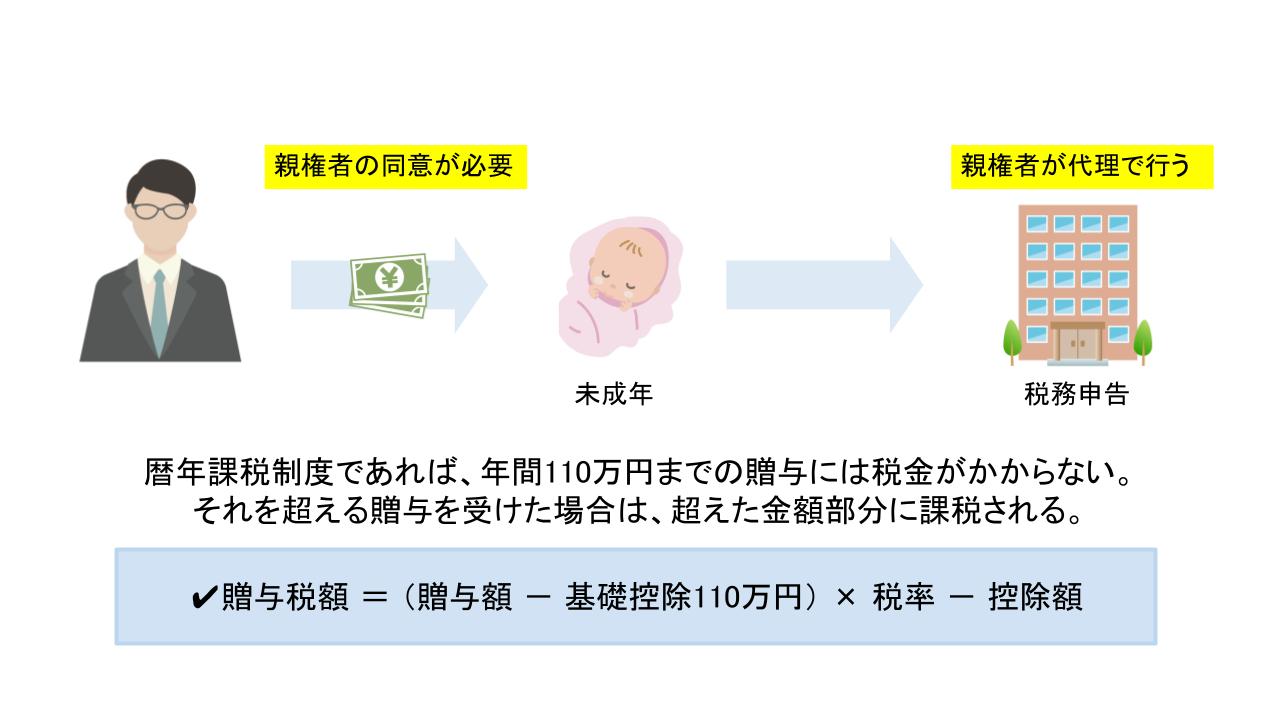

受贈者が「未成年者」でも課税される

未成年者への贈与は、親権者の同意があれば成立します。

つまり、「0歳の赤ちゃんのように自ら意思を表示することができない場合」や「子どもが贈与の事実を知らない場合」でも、親権者の同意さえあれば贈与が認められるということです。

ただし、未成年だからといって贈与税が非課税になるわけではなく、暦年贈与であれば原則どおり1年間で110万円を超える部分に課税され、贈与税申告は本人ではなく親権者が行います。

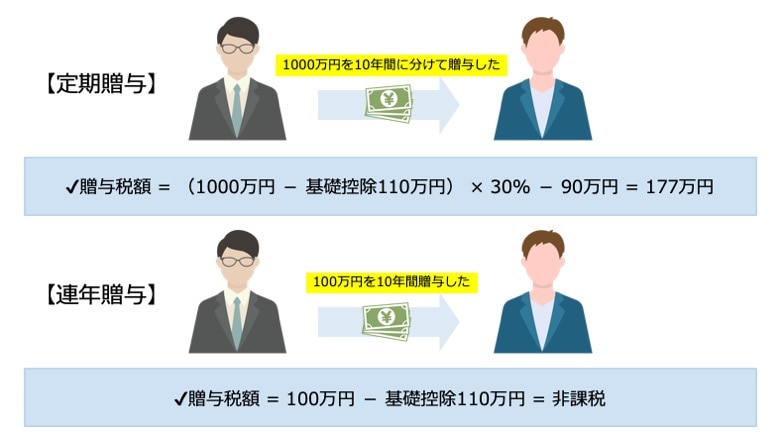

「定期贈与」とならないように贈与する

いわゆる「定期贈与」とは、たとえば1000万円を贈与する約束をして、それを10年間に分けて行う契約のことなどをいいます。

この場合は、1年ごとに贈与を受けたと考えるのではなく、贈与の約束をした年に1000万円の贈与を受けたものとして贈与税がかかることになります。

一方で、100万円の贈与を毎年繰り返し行うような贈与のことを「連年贈与」といいます。連年贈与の場合は、毎年の贈与額が基礎控除以下であれば税金はかかりません。

同じ1000万円の贈与でも、定期贈与なのか連年贈与なのかで大きく税額が変わるので、贈与契約の際は注意が必要です。

定期贈与として課税されないようにするには、はじめから〇〇円を贈与すると決めるのではなく、毎年新たに贈与の契約を結ぶようにしましょう。

その際には、贈与する金額や日付を変えて、さらに贈与契約書も作成しておけば、定期贈与と疑われる可能性は低くなります。

「みなし贈与」となりうる低額譲渡

贈与税が課税されるのは、現金や物を無償であげたときだけではありません。

たとえば、子どもや身内に安く土地を売ってあげたというケースでも贈与税の課税対象となります。

一見すると、無償ではなく対価を受け取っているので贈与の対象ではないように思えます。しかし、「みなし贈与」という規定により、土地の相場価格と売った価格の差額分に贈与税が課税されてしまうのです。

具体的な例を挙げると「相場価格が1億円の土地を子どもに3000万円で売った」という場合は、差額の「1億円 − 3000万円 = 7000万円」が贈与したとみなされて、贈与税がかかります。

みなし贈与として課税されないためには「使用賃借(無償で借りて返す)契約にする」などの対策が必要です。

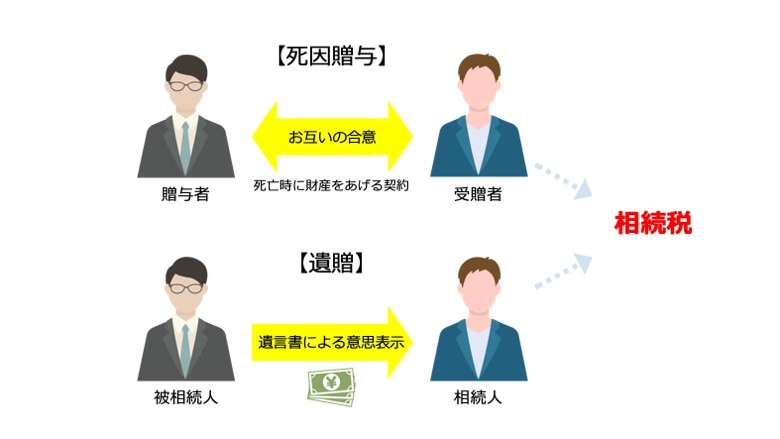

「死因贈与」は不動産の相続で不利になる

生きているうちに「自分が亡くなったら財産をあげる」という契約を結んでおくことを「死因贈与」といいます。

贈与契約のうちのひとつなので、両者の意思を持って成立します。ただし、死亡を機に財産が移転するので相続税の対象となります。

遺言書で財産を受け取る人を指定する「遺贈」とも似ていますが、こちらは故人の意思のみで決定できるため、死因贈与とは性質が異なります。

なお、死因贈与は不動産取得にかかる税金が高くなるため、自宅を特定の家族に相続させたいというときなどは注意が必要です。

「特別受益」の持ち戻し

生前贈与や遺贈によって受け取った財産を「特別受益」といいます。

特別受益を受けた相続人がいる場合、その分を考慮して財産を分けることになります。これを「特別受益の持ち戻し」といい、他の相続人と公平に財産を分けるために設けられている制度です。

具体的には、以下のようなものが特別受益に該当します。

- 婚姻のためになされた贈与

- 養子縁組のためになされた贈与

- 生計の資本のためになされた贈与

- 「遺贈」や「死因贈与」によって受け継ぐ財産

ただし、少額である場合や扶養義務内の贈与である場合は対象となりません。実際にどの贈与を特別受益として持ち戻すかは相続人同士の話し合いで決めることになります。

しかし、話し合いで解決せずに争いになるケースもよくあります。争いを防ぐためには、「平等に生前贈与する」または贈与者があらかじめ「特別受益の免除」をする旨を示しておくと良いでしょう。

長年連れ添った配偶者が受贈した自宅は対象外

2018年の法改正により、「婚姻期間20年以上の配偶者が受贈した自宅」は特別受益の持ち戻しの対象外とすることになりました。

おわりに

相続税対策は、素人でもできる簡単な方法から非課税制度などを活用した専門的な方法まで多岐に渡ります。

先述のとおり、誤った方法だとかえって税負担が増えてしまうので、税理士に相談しながら対策することをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!