「代襲相続」で甥や姪が遺産の相続人に?そのケースとは

遺産相続というと、亡くなられた人の配偶者やその子どもが相続するのが一般的です。しかし、場合によっては甥や姪が相続人となることもあります。

人によっては兄弟姉妹の家族とはほとんど付き合いがないかもしれませんが、民法上、条件が揃えば甥や姪に財産が渡ります。それはどのような場合になるのか、この記事で解説していきます。

目次

相続人の優先順位はどうなっている?

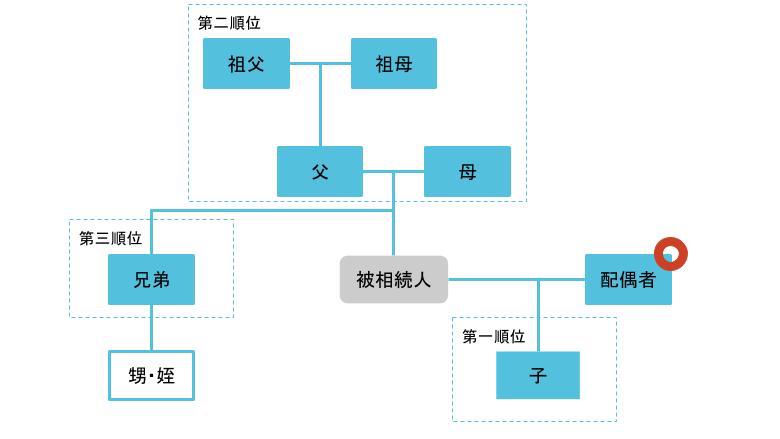

相続において、遺産を残す人を「被相続人」、遺産を相続する権利がある人を「相続人」といいます。

相続人になれる人には優先順位があり、優先順位の高い相続人が存命である限り、それ以下の順位の人は相続人にはなりません。

まず配偶者については常に相続人となります。これを配偶者相続人といい、欠格または廃除により相続権を失っていなければ、必ず財産の1/2〜3/4を相続できます。

残りの相続人は次の優先順位で決まります。

第一順位:子ども

第二順位:父母・祖父母(直系尊属)

第三順位:兄弟姉妹

これらの相続人を血族相続人といいます。 優先順位だけみると、被相続人から見ていちばん遠い相続人となり得るのは、第三順位の兄弟姉妹です。

ところが、実際はこの兄弟姉妹の子ども、つまり甥や姪でも相続人となる可能性があります。次からは各順位についてもう少し詳しく解説していきます。

第一順位:子ども

たとえば、第一順位の子どもがすでに亡くなっていたとします。

順当にいけば第二順位である父母・祖父母に相続権が移ることになりますが、亡くなった第一順位の子どもに子どもがいた場合、つまり被相続人から見て孫がいる場合、その孫が第一順位の相続人となるのです。さらに、孫もすでに亡くなっていて、被相続人のひ孫にあたる子どもがいる場合は、そのひ孫が相続人となります。

このように、相続人となるべき人がすでに亡くなっているなどで相続権が無く、その子どもが代わって相続人となる仕組みのことを「代襲相続」といいます。この代襲相続は生きている子どもがいる限り何代でも続き、これを「再代襲」といいます。

誰も代襲相続人がいなくなったときに、そこでやっと第二順位の父母・祖父母に相続権が移るのです。

第二順位:父母・祖父母(直系尊属)

「直系尊属」とはすなわち、被相続人から見た父母・祖父母のことを指します。 第一順位の相続人がいないとき、第二順位である父母のいずれかが存命であれば相続人となり、両方亡くなっている場合は祖父母のいずれかが存命であれば、その人が相続人となります。

先に説明した代襲相続は直系尊属においては条件外となるため、父母に代わって祖父母が相続人となったとしても、その場合は代襲相続とは言いません。あくまでいちばんに父母に相続権があり、いなければ祖父母になるというだけです。

第三順位:兄弟姉妹

さて、第一順位も第二順位もいないとなると、最後に第三順位の兄弟姉妹に相続権が移動してきます。このとき、兄弟姉妹もすでに亡くなっていた場合、第一順位のときと同じように代襲相続が発生します。つまり、兄弟姉妹の子ども、すなわち甥や姪が相続人となるのです。

甥・姪が相続人となるケースとは

ここまでで説明したように、代襲相続によって相続権が第三順位まで移ってきた場合において兄弟姉妹が亡くなっていると、甥や姪でも相続人となる可能性が出てくるのです。ただし、第一順位で起こる代襲相続とは決定的な違いがあります。

それは、第三順位の場合、代襲相続は一代のみ という点です。

第一順位での相続は、生きている世代がいる限り何代でも再代襲ができるのですが、第三順位の兄弟姉妹の場合はその子どもである甥・姪が代襲相続することはあっても、そのさらに子どもの世代において再代襲は発生しません。

そもそも自分の甥や姪の子どもと面識があるという人は少ないと思います。そんな疎遠な親族にまで相続させるのはちょっと違和感があります。 そのため、第三順位まで相続権が移動してきても再代襲できるのは甥や姪までで、それ以下の世代には相続権は及ばないのです。

逆に叔父・叔母が相続人となるケースはある?

ここでちょっと気になるのが逆のパターンです。すなわち、甥・姪が亡くなったときに、叔父や叔母が相続人になる可能性はあるのか、ということです。

結論から言うと、叔父や叔母が相続人となることはありません。なぜなら先に説明した優先順位を見ると、どういうパターンでも叔父や叔母まで相続権が移ることはないからです。

よって、被相続人の甥や姪が相続人となることはあっても、甥や姪が亡くなった際に叔父や叔母が相続人となることはありません。

兄弟姉妹や甥・姪は相続税が二割増

第三順位まで相続権が移ってきた場合、相続税の計算に注意しなければなりません。

相続税には「二割加算」という制度があり、被相続人の配偶者や父母、子どもである一親等の血族、代襲相続した孫以外の人が相続する場合、相続税額が二割増しとなります。よって、兄弟姉妹や代襲相続した甥・姪については、相続税の負担が通常よりも多くなってしまうのです。

この二割加算については、たとえば遺言書によって友人・知人や内縁の妻、愛人などが遺産の相続人になった場合についても対象となります。

おわりに

相続する財産は、預貯金や生命保険金などの「プラスの財産」だけではなく、借金などの「マイナスの財産」もあります。さらに、相続した財産によって、通常より二割加算された相続税を納付する義務が発生することもあります。

ですので、叔父や叔母が亡くなったときには甥・姪である自分が相続人となる可能性がある、ということを覚えておくとよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!