【まとめ】相続財産とは?対象になる遺産の種類・評価方法

被相続人が遺す財産には、現金、預金、不動産などさまざまなものがありますが、相続税を正しく計算して申告するためには、課税対象となる「相続財産」の範囲について知っておく必要があります。

この記事では、相続財産となる遺産の種類と探し方、相続税の計算の基礎となる評価方法について詳しく解説します。

目次

「相続財産」とは

相続財産とは、相続や遺贈などの死亡を要因として引き継ぐことになる被相続人の一切の権利義務のことです。

「一切の権利義務」とあるように、プラスの財産だけではなく、借金などのマイナスの財産についても相続財産となることがポイントです。

ただし相続財産すべてに対して相続税が課税されるわけではなく、相続税がかかる財産とかからない財産に分かれます。

贈与との違いは、譲渡の要因が死亡を原因としているか否かがポイントになります。そのため、贈与契約のひとつである「死因贈与」で取得した財産も相続財産に含まれます。

相続税がかかる「課税財産」

相続税がかかる財産(課税財産)について、国税庁のタックスアンサーでは「金銭に見積もることができるもの全て」と定義しています。

では、具体的にどのような相続財産が相続税の課税対象となるのでしょうか。

現金・預貯金

被相続人名義の普通預金、定期預金、さらには財布に入っている現金やタンス預金は、相続税がかかる課税財産となります。

また相続人名義の銀行口座で、実態として被相続人が管理していたような「名義預金」についても、課税財産となりますので注意が必要です。たとえば口座名義が妻で、夫の収入を妻名義の口座に預金していたような場合が該当します。

保有している財産は、被相続人の通帳やキャッシュカードをたどって特定していくのが早くて確実です。また、金融機関からの郵便物や銀行名の入ったタオルなどの粗品を手がかりにするという方法もあります。

仮想通貨・電子マネー

仮想通貨(ビットコイン、ネム、リップル、イーサリアムなど)は、正式な通貨ではありませんが、一定の経済的価値があるため、貴金属などと同じように課税財産となります。

また、SuicaやPASMO、ウォレットなどの電子マネーや、そのほかスマホアプリへのチャージ金額などについても、残高に応じた資産価値があると考えられるため、課税財産となります。

仮想通貨や電子マネーは、オンラインでIDとパスワードで管理されており、それらが特定できないと、残高の確認や相続の手続きが進まなくなることがあります。

そのため、IDやパスワードを管理している場所を財産目録や遺言書に残すなどの対策が必要になります。

財産の特定には、インターネットの履歴やメール、スマートフォンなどを確認する方法があります。

有価証券(株券・小切手など)

被相続人が保有していた株式や小切手などの有価証券は課税財産となります。

株式は上場、非上場に関係なく、どちらについても課税財産となりますが、評価方法に違いがあるため注意が必要です(詳細は後述します。)

配当金などが振り込まれている可能性があるため、被相続人の通帳を確認して有価証券の存在を特定します。また、インターネットの履歴やメールを確認するという方法もあります。

不動産(土地・建物など)

被相続人名義の自宅や賃貸アパート、マンション、別荘、駐車場、ビルなどの不動産は課税財産となります。ただし、不動産は、所有していることを家族にも秘密にしているケースがあるため、洩れのないよう確認することが重要です。

基本的には、自宅に保管されている「登記済権利証」や「登記識別情報通知」、「登記完了証」といった書類を確認できれば確実ですが、見つからない場合は市町村役場から毎年届く納税通知書の控えからも確認することができます。

また、所有している可能性がある不動産の所在地がわかる場合は、所在地を管轄する市区町村役場で「名寄帳」を取得することで、所有している不動産の詳細がわかります。

- 「借地権」を相続したらどうする?手続きの流れと評価額の計算方法

- 「財産が自宅だけ」だと相続トラブルになりやすい!?今からできる相続対策とは?

- 不動産を相続しても、相続登記はしなくても大丈夫?しない場合のデメリットとは?

動産(貴金属・自動車など)

指輪やネックレス、イヤリング、腕時計などの貴金属、書画や絵画などの骨董品、ダイヤ、真珠といった宝飾品などは、経済的な価値があるため、原則として課税財産となります。

その他にも、高級家具や家電製品、ビンテージもののアパレル用品などについても、ものによっては課税財産となる可能性があるため税理士に確認が必要です。また、被相続人名義の自動車やバイク、船舶などの動産についても対象となります。

権利関係(著作権・ゴルフ会員権など)

被相続人が権利を持っていた「知的財産権」なども課税財産となります。具体的には、以下のような権利が対象です。

- 著作権

- 著作隣接権

- 特許権

- 実用新案権

- 意匠権

- 商標権

どのような権利を保有しているのかは、確認することが非常に難しいため、できる限り亡くなる前に本人に確認しておきましょう。なお、特許権は、特許庁の特許原簿で確認することができます。

また、被相続人名義の電話加入権やゴルフ会員権についても、課税財産となります。

資格などの一身専属権

医師免許・運転免許・生活保護受給権・親権者の地位などの、その人だけに認められる権利を「一身専属権」といいます。この一身専属権に該当するものは、死亡とともに消滅するため相続できません。

みなし相続財産

例外的に相続や遺贈ではないものの、被相続人が亡くなられたことをきっかけとして例外的にもらった財産のことを「みなし相続財産」といい、相続財産とみなして相続税が課税されます。

具体的には、被相続人の死亡によって支払われた「生命保険金」や、被相続人の死後3年以内に支給が確定した「退職金」や「功労金」などが当てはまります。

生命保険は、保険証券や保険会社のホームページにログインすることで確認できます。また、退職金などは、被相続人の勤務先や保険組合などに確認しましょう。

贈与財産

相続開始前3年以内に贈与された財産(※1)は、死亡する直前の贈与による相続税の課税逃れを防止するため、課税財産として扱われます。

また、「相続時精算課税制度」で贈与された財産も課税財産に含まれます(※2)。なお、3年以内の贈与、精算課税ともに一定の贈与税を相続税から差し引きできます。

※1 2024年1月以降、相続財産に加算する生前贈与の期間を3年から7年に段階的に延長。

※2 2024年1月以降、基礎控除110万円が創設され、毎年110万円以下の贈与に関しては課税財産に含まれない。

相続税がかからない「非課税財産」

上記のように金銭に見積もることができる財産は、原則として相続税の課税対象となりますが、一部例外的に相続税がかからないものもあります。

このような相続税がかからない財産のことを「非課税財産」といい、以下のようなものが該当します。

祭祀財産(お墓・仏具など)

墓地や墓石、仏壇、仏具、その他神仏や先祖を祀る道具などは、崇拝の対象であれば、人の信条にも重要な影響を与えることに鑑みて、非課税財産に該当します。ただし、どんな高額なものでも必ずしも非課税になるとは限りません。

たとえば、骨董品的な価値があり市場で高額で売却できるようなものや、一般的な常識から逸脱したような極端に高額なもの(明らかに節税対策ととれるものなど)は、税務調査が入った際に非課税財産から外される可能性がありますので注意しましょう。

寄付財産や公益事業の財産

祭祀財産と同様に、その性質から相続税を課すのが適切ではないと判断される以下のような財産も非課税財産となります。

- 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で、公益を目的とする事業に使われることが確実なもの

- 精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

- 個人で経営している幼稚園の事業に使われていた財産で、相続人のいずれかが引き続き経営にあたる場合で一定の要件を満たすもの

死亡保険金の非課税分

生命保険には、相続人が受け取る場合に限り「500万円 × 法定相続人の人数」の非課税枠があります。そのため、非課税枠内の死亡保険金は、取得したとしても相続税がかかりません。

また、生命保険金は相続放棄したとしても問題なく受け取ることができますが、相続人ではなくなるため、非課税枠の適用は受けられません。

一方で、相続放棄していない相続人が生命保険金を受け取った場合の非課税枠の計算には、相続放棄がなかったとした場合の相続人の人数で計算します。混同しやすい部分なので注意しましょう。

死亡退職金の非課税分

生命保険と同様に「500万円×法定相続人の人数」の非課税枠があります。

ただし死亡退職金は、労働基準法で支払いが義務付けられているわけではないため、会社によっては死亡退職金の規定がないこともあります。

会社役員の死亡にともなって死亡退職金を支給する場合は、株主総会の決議によって金額が決められます。そのため、家族で経営しているような同族会社であれば、非課税枠を利用した節税対策をすることも可能になります。

ただし、死亡退職金を支払うことで会社としては法人税が減税になるため、過度な金額は税務調査で否認される可能性もあります。いくら支給することがベストなのかは、税理士に確認したほうが良いでしょう。

課税価格から差し引く「債務」

相続財産はプラスの財産だけではなく、マイナスの財産も含まれます。

たとえば、1億円の預金があったとしても、6,000万円の借金があれば、相続税の課税対象となるのは「1億 - 6,000万円 = 4,000万円」となるため、相続税を計算する際にはプラスの財産だけでなく、マイナスの財産についても洩れなく確認することが重要です。

債務(借金・住宅ローンなど)

被相続人が残した借金は、マイナスの財産として相続税の課税価格から控除するこができます。

借金には、カードローンやキャッシング、消費者金融からの借入、滞納家賃、個人からの借金などあらゆるものが含まれます。

被相続人が所持していたクレジットカードや消費者金融から届いた請求書、借用書などから確認したり、法定相続人であれば「個人信用情報機関」に開示請求をすることによって、被相続人の過去のクレジットカードの申込状況や利用状況について確認することも可能です。

住宅ローンについても原則としてはマイナスの財産となります。ただし、被相続人が「団体信用生命保険」に加入している場合は、死亡によって住宅ローン残高と同額の保険金がローンを組んでいる金融機関に支払われるため、マイナスの財産は消滅し、プラスの財産である住宅だけが残りますので覚えておきましょう。

未払いの税金(所得税・住民税など)

被相続人の死亡日の時点ですでに納税義務が確定していて、未払い・滞納している税金は、全額マイナスの財産として控除することができます。

チェックすべき主な税金は以下のとおりです。

- 所得税

- 贈与税

- 消費税

- 事業税

- 自動車税

- 住民税

- 固定資産税

- 都市計画税

- 不動産取得税

なお、相続開始後に納付期限が過ぎてしまって課された延滞税や利子税などに関しては、相続財産とは別に扱われるため、マイナスの財産として差し引くことはできません。

税金の滞納は、通帳を確認して過去に引き落としがされているかどうかを確認するとともに、納付書の控えなども確認することが重要です。

履歴がまったくない場合は、車を所有していたのであれば自動車税、不動産を所有していたのであれば固定資産税や都市計画税が課税されているはずですので、管轄している自治体に連絡して納付状況を確認しましょう。

葬儀費用(葬式・通夜の費用など)

被相続人のお葬式にかかった費用についても、マイナスの財産として控除することができます。控除できる主な費用は以下のとおりです。

- 通夜や告別式の費用や飲食代

- 心付け

- お寺や神社、教会などに支払った費用

- 火葬、埋葬、納骨費用

- 遺体の捜索や運搬費用

- 参列者にわたす会葬御礼品費用

参列者からいただく「香典」は、被相続人ではなく相続人に渡していると考えられるため、相続財産からは除外されます。また、お墓の購入費用は、葬儀とは直接関係がないため対象にはなりません。

お墓は、亡くなる前に購入しておけば「祭祀財産」として相続税は非課税になるので、できるだけ生前に準備しておくと節税になるでしょう。

相続財産の評価方法一覧

相続税の金額は、課税対象となる価額によって大きく左右されるため、課税対象財産の評価方法はとても重要です。

それぞれの遺産をどのように評価するのかを解説します。

現金・預貯金の評価方法

現金や預貯金は、金額自体が評価額となりますので、特段難しい計算は不要です。

現金

被相続人が保有していた現金の総額が相続税評価額となります。

普通預金

死亡日の預金残高がそのまま相続税評価額となります。預金残高は、金融機関から「残高証明書」を発行してもらうことで確認が可能です。

定期預金

死亡日の残高に加えて、すでに発生している「利息分」についても相続財産になるため注意が必要です。金融機関に残高証明書を依頼する際に、既経過利息分についても計算するよう依頼しましょう。

仮想通貨の評価方法

仮想通貨の評価方法は、平成30年11月に国税庁からその取扱いが示されました。

その評価方法は、活発な市場が存在する仮想通貨については、外国通貨に準じて、相続人等の納税義務者が取引を行っている仮想通貨交換業者が公表する時価によって評価します。

なお、活発な市場が存在しない仮想通貨の場合には、客観的な交換価値を示す一定の相場が成立していないため、その仮想通貨の内容や性質、取引実態等を勘案し、個別に評価する必要があります。

有価証券の評価方法

小切手は、そのまま額面が評価額となります。株式の評価方法は、「上場株式」か「非上場株式」かによって大きく異なります。

上場株式の場合

上場株式とは、株式のうち金融商品取引所に上場されている株式のことで、「被相続人が死亡した日の終値」が評価額となります。

ただし、上場株式は日々大きく価格が変動するため、公平性を担保するために、死亡した日の終値が、次の3つの価格のうち最も低い価格を超える場合は、その最も低い価格を相続税評価額とします。

- 死亡した月の毎日の最終価格の平均額

- 死亡した月の前月の毎日の最終価格の平均額

- 死亡した月の前々月の毎日の最終価格の平均額

非上場株式の場合

非上場の株式の評価方法は、被相続人の株式保有割合や会社の規模によって次のように評価方法が異なります。

- 大企業の大株主だった場合:類似業種比準方式

- 中企業の大株主だった場合:類似業種比準方式または純資産価額方式

- 小企業の大株主だった場合:類似業種比準方式または純資産価額方式

- 少数株主だった場合:配当還元方式

類似業種比準方式

同じような業種を営んでいる上場会社の株価の平均値をもとに、一定の比準割合をかけることで評価額を算出します。

「類似業種の株価 × 比準割合 × 調整額」

純資産価額方式

相続発生時における会社の資産や負債をもとに、1株あたりの評価額を算出する方法です。

「純資産 ÷ 発行株式」

配当還元方式

株式の配当金から1株あたりの評価額を計算する方法です。

「1株あたりの年配当金額/10% × (1株あたりの資本金等の額/50円)」

このように非上場株式の評価方法は非常に複雑なので、実際に計算する際には税理士に依頼することをおすすめします。

不動産の評価方法

不動産の評価方法は、土地と建物によって評価方法が異なります。

土地の評価方法

土地は原則として前面道路の「路線価」を基準に計算する「路線価方式」によって算出します。

「路線価 × 地積 × 補正率」

補正率は、土地の形状や立地条件などによって異なります。また、郊外などで路線価が設定されていない地域は、固定資産税評価額に一定の倍率をかけて算出する「倍率方式」によって算出します。

「固定資産税評価額 × 倍率」

路線価や倍率は、国税庁のホームページから確認することができます。

建物の評価方法

建物は、固定資産税評価台帳に記載されている固定資産税評価額が、そのまま建物の評価額となります。

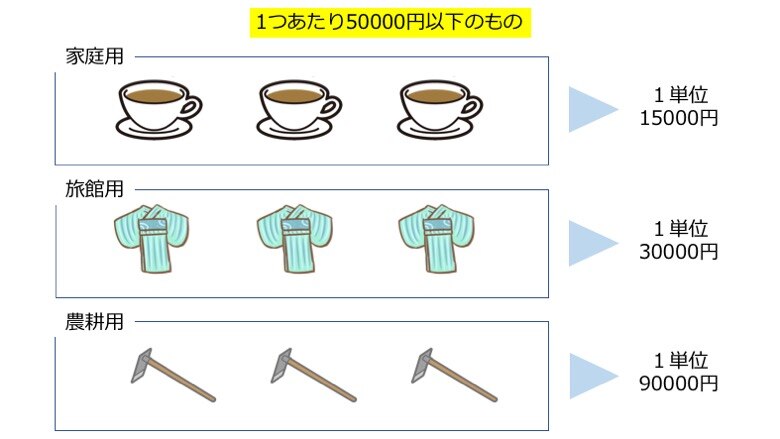

動産の評価方法

不動産に対し、動かせる財産のことを動産といいます。

動産は原則として、「売買実例価額(そのものを売ったとしていくらで売れるのか)」をベースとして評価額を算出し、骨董品や美術品、宝飾品などは、専門家による鑑定評価を基準として算出します。

売買実例価額は、インターネットで同等の商品などを検索して調べると良いでしょう。また、高額そうな骨董品や美術品であれば鑑定士に鑑定を依頼することをおすすめします。

原則として、評価単位は1個1組で1単位と数えます。 ただし、家庭用、農耕用、旅館用のものでそれらの価格が1単位5万円以下であれば、それらをまとめて1単位として評価することができます。

権利関係の評価方法

著作権などの知的財産権は、権利ごとに評価方法が異なります。

著作権・著作隣接権

著作権や著作隣接権の評価額は、以下の式で求めます。

「年平均印税収入額 ÷ 2 × 評価倍率」

年平均印税収入額とは、前年までの3年間の印税収入の平均のことです。また、評価倍率は著作物の専門家などの意見を基にして推算したもので、印税収入期間に見合った基準年利率による複利年金原価率を指します。

特許権

特許権は、将来受ける補償金の基準年利率による複利現価の額の合計額によって評価します。特許権の存続期間は出願から20年となっているため、20年分の現在価値によって評価します。

「第n年目の補償金年額 × n年後の基準年利率による複利現価率」

この計算を1年目から20年目まで行い、それらを全て足した金額を基に評価します。なお、 評価額が50万円以下の場合は相続財産に含めないため、評価はしません。

また、実用新案権・意匠権・商標権も、特許権と同様に計算します。

相続税申告を税理士に依頼したほうが良い理由

相続税の計算は、財産の種類が多岐に及べば及ぶほど、非常に複雑になっていきますので、できる限り、税理士に相談することをおすすめします。

誤った申告をしてしまうと、本来納めるべき税金以上の負担がかかってしまうかもしれません。また、そもそも相続税申告は複雑なので、専門家に任せたほうが手間が省けるというメリットもあります。

正しい申告が節税につながる

自分自身で評価額を計算していると、本来なら減額できる要素があるにも関わらず、それに気がつかないまま高い評価額で相続税を計算してしまうことがあります。

相続税の経験豊富な税理士に相続税申告を依頼することで、減額できる要素や小規模宅地等の特例などを網羅して評価額を算出してくれるため、相続税の過払いを防止できるのです。

費用対効果を考えても、節税できる金額が税理士報酬を上回る可能性も十分にあります。

税務調査の確率を下げる

相続税申告は通常の確定申告とは違い、税額も大きいため税務署もかなり細かく確認をします。

税理士が申告を代理しているものは、税務署側もある程度信頼してくれるため、改めて税務調査が入る可能性が低くなりますが、個人で申告した場合は細かく調査されるため、税務調査が入る可能性が高くなるのです。

事務負担の軽減

相続税申告書を作成するためには、それぞれの財産に対して多くの書類を取り寄せたり、複雑な計算を何度もしなければならないため、個人で対応することは非常に大きな負担となります。

税理士に依頼すれば、相続税申告に関する事務作業を丸ごと依頼できるため、負担がほとんどかかりません。また、申告期限がすぎると延滞税などの負担が必要になるため、確実に間に合わせるために依頼するという考え方もあります。

二次相続も含めたアドバイス

相続税はただ申告すれば良いというものではありません。

相続は、次の代、その次の代へと続いていくもののため、そういった将来のことまで見据えて、今どのように相続すべきかを判断することがとても大切です。

相続税に強い税理士は、こういった点をとても重要視していますので、二次相続が発生した時のことも踏まえて、誰がどのような割合で相続することがベストなのかについて、税理士の視点から的確にアドバイスをしてくれます。

おわりに

節税できる金額や回避できるリスクを考えると、相続税申告は相続人が無理をして自分で申告するよりも、税理士に依頼したほうが圧倒的に良いといえます。

特に、有価証券や不動産、知的財産権など、評価額の算出が難しい財産を相続する方は、できる限り早めに税理士に相談することをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!