「セットバック」が必要な土地の相続税評価額の計算方法

相続財産のうち最も多くの割合を占めると言われているのが「土地」です。そのため、課税対象となる土地の相続税評価額は、相続税の計算において非常に重要なポイントとなります。

土地はたとえ同じ面積だとしても、周囲の環境や適用される建築条件によって評価額が大きく異なるため、自分で計算をする場合は一定の知識を備えておくことが重要です。

そこでこの記事では、「セットバック」をしている土地または必要な土地についての相続税評価額の計算方法についてわかりやすく解説します。

目次

「セットバック」とは

建築基準法では、建物を建築する場合、原則として道路幅(幅員)4m以上の道路に接していなければならないと規定されています。

ところが、この規定が適用される前からある住宅街の道路などについては、幅員が4m未満の道路もたくさんあり、このままでは既存の建物の建替えができなくなってしまいます。

そこで採られる方法が「セットバック」です。

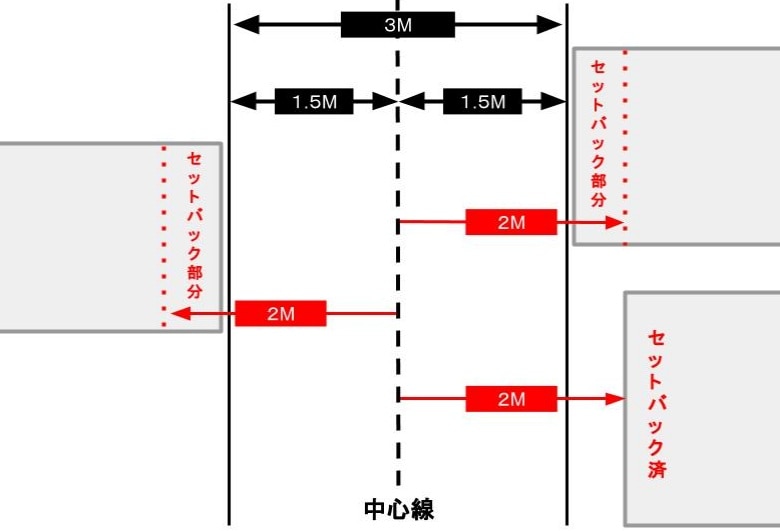

セットバックとは、建物を建てる際に「道路の中心線から水平距離で2mの位置まで道路との境界線を後退させること」をいいます。

この規定は建築基準法42条2項に定められているため「2項道路」といい、また、セットバックした線を道路の境界線とみなすため「みなし道路」ともいいます。

これにより、幅員4m未満の道路にしか接していない土地でも、建物を建築できるようにしたのです。

セットバックの確認方法

前面道路が狭い土地を相続する場合に、セットバックが必要な土地かどうかについては、以下の方法によって確認できます。

現地で調査をする

現地調査では、実際に道路の幅員をメジャーなどで計測することで、セットバックの必要性を確認することができます。

同じ道路上ですでに建替えをしている建物がある場合は、セットバックされているかどうかを確認することで、ある程度の予測ができます。

セットバックされた土地には、以下の画像のような鋲や杭が打ってあることもあるので、そちらも合わせて確認するとよいでしょう。

役所で確認する

また役所で確認するには、土地の所在地を管轄している市区町村役場の「建築指導課」「道路課」「建築課」などが担当窓口となります。

なかには、幅員4m未満でも例外的にセットバックが不要なケースもあるため、担当者に必ず確認しましょう。

ただし、役所の窓口にある道路台帳の図面が常に最新のものとは限らないため、まずは現地調査から行うことをおすすめします。

セットバックする距離の計算方法

実際に建て替えを行う際に、どれだけセットバックをしたらよいかの計算は、以下のように行います。

【幅員3mの道路の場合】

4m(建築基準法上基準となる幅員) - 実際の幅員 ÷ 2(※)

※道路の両側がセットバックするため

たとえば、幅員3mの場合は、「4m - 3m ÷ 2 = 50cm」となります。

ただし、反対側(対面)の土地にある建物がセットバック済みだと、原則通りの計測とならないため、役所での確認が必要です。

セットバックが必要な土地の評価方法

セットバックした部分には、建物はもちろんのこと門や塀、よう壁も設置することができません。さらに、建ぺい率や容積率を計算する際の敷地面積にも含めることができない、というデメリットがあります。

これらのデメリットがあるため、相続税評価額の算出において、通常の評価額よりも減額することができるのです。

セットバックが未完了

土地全体の通常の相続税評価額より70%相当額を控除して評価します。

セットバック済み

「私道の用に供されている宅地の評価」が適用され、通常の計算方法で算出した相続税評価額の30%となります。

また、セットバックしている部分が公道と一体となって舗装されて、不特定多数の人が通行できる状態になっている場合については、「公衆用道路」として扱われ、その部分の相続税評価額はゼロ評価となります。

具体的な計算方法

それでは実際にセットバックが必要な土地の評価額について、具体的に計算してみます。

土地の設定

通常の相続税評価額:4,000万円

面積:200㎥

セットバック部分の面積:20㎡

まず、セットバック部分の通常の評価額を計算します。

「4,000万円 × (20㎡ ÷ 200㎡) = 400万円」

そしてセットバックであることによって、減額になる金額を求めます。

「400万円 × 70% = 280万円」

よって、セットバックを考慮した相続税評価額は「4,000万円 - 280万円 = 3,720万円」となります。

まとめ

このように、相続した土地の前面道路の幅員が4m未満である場合は、セットバックが必要なため評価額を減額して評価することができます。

ただし、土地の減額要素はセットバック以外にも多岐に渡るため、認識に漏れがあるまま評価額を計算してしまうと、間違った相続税を納めてしまう可能性があります。

土地の評価額は、少し違うだけで相続税の金額も大きく変わってきてしまうので、自力ではなく専門家に相談する方がおすすめです。

相続に強い税理士に相続税申告を依頼すれば、セットバックなど特殊な土地の評価額の算出はもちろんのこと、関係書類の収集から申告までトータルでサポートを受けることができます。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!