相続時精算課税制度とは?注意すべきデメリットや節税メリットがあるケースを解説

「相続時精算課税制度」では、一定金額までの贈与税が非課税になる代わりに、相続発生時に相続税として納める必要があります。

そのため、「暦年課税制度(暦年贈与)」よりも贈与税の非課税となる限度額が高いというメリットがある一方、注意点もあるためどちらを選べば節税になるのかは慎重に検討する必要があります。

そこでこの記事では、相続時精算課税制度のメリット・デメリットほか、利用時の注意点や手続きまでわかりやすく解説します。

目次

相続時精算課税制度とは

「相続時精算課税制度」とは贈与方法のうちの1つで、60歳以上の父母または祖父母から18歳(令和4年3月31日以前の贈与は20歳)以上の子・孫へ生前贈与するときに利用できる制度です。

この制度には、合計2500万円までの特別控除枠があり、この金額に達するまでは何回贈与を受けても贈与税が課税されません。

つまり、年間で贈与された金額が2500万円以下だった場合は、残りの非課税分を翌年に引き継ぐことができます。

【1年目】1000万円の贈与→「2500万円 - 1000万円 = 1500万円」→非課税

【2年目】800万円の贈与→「1500万円 - 800万円 = 700万円」→非課税

【3年目】700万円の贈与→「700万円 - 700万円 = 0円」→非課税

ただし、贈与した人が亡くなった際には、本制度を利用して贈与した分の財産額が相続税の課税対象として加算されます。「納税を先送りできる制度」とイメージすると分かりやすいでしょう。

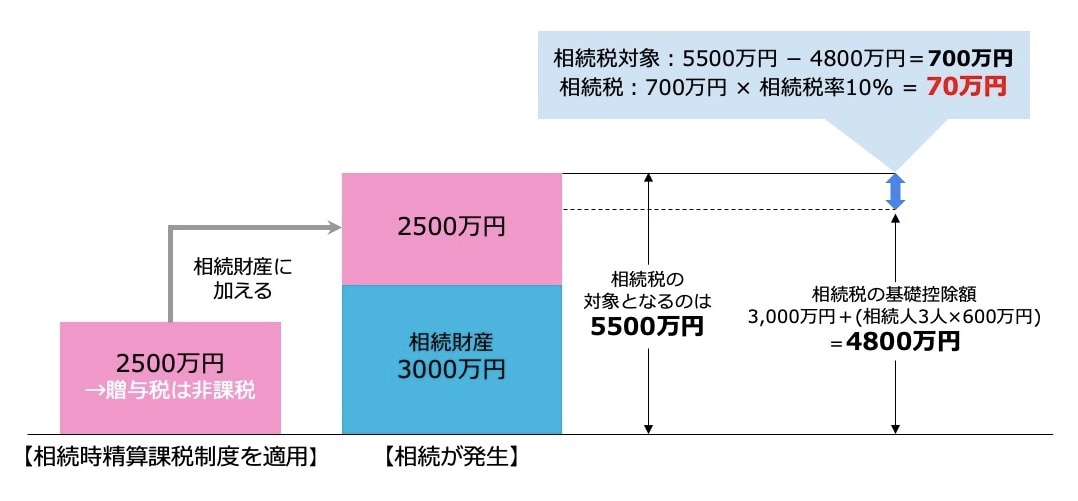

相続時精算課税制度のイメージ

(例)相続時精算課税制度で2500万円を子の一人に贈与。法定相続人が子供3人で相続発生時の相続財産が3000万円の場合。

そもそもこの制度が誕生したのは、高齢化に伴い子どもや孫世代への資産移転の時期が遅れてきていることが背景にあり、生前贈与をスムーズに促すことを目的としています。

2015年度税制改正では、以下のような改正が行われて対象者の適用範囲が広がったので、一般的に利用しやすい制度となりました。

| 改正前 | 改正後 | |

|---|---|---|

| 贈与者(贈与する人) | 65歳以上の親 | 60歳以上の親または祖父母 |

| 受贈者(贈与される人) | 20歳以上の子 | 20歳以上の子、孫(令和4年4月1日以降の贈与は18歳) |

なお、「暦年課税制度(暦年贈与)」との選択制になり、相続時精算課税制度を選択すると、そのあと同じ贈与者からは暦年贈与での贈与を受けることができません。

非課税額を超えた場合の計算方法

非課税額を超えた分については、超えた金額に対して一律20%の贈与税が課されます。

「贈与金額 − 2500万円 × 20% = 贈与税額」

たとえば1年目に2000万円の贈与、2年目に1000万円の贈与をした場合の贈与税額は、「(3000万円 − 2500万円) × 20% = 100万円」です。なお、このとき納税した贈与税は「贈与税額控除」の対象となります。

暦年課税制度(暦年贈与)との違い

いわゆる通常の贈与である「暦年課税制度(暦年贈与)」では、贈与税が非課税になる贈与額は1年間に110万円(基礎控除額)までです。

110万円を超えた分は贈与税の課税対象になり、このときの贈与税額の計算方法は「一般税率」または「特例税率」を用います。

また、暦年贈与の場合は贈与した人が亡くなっても相続税の課税対象にはなりません。

そのほかにも、暦年贈与と相続時精算課税制度では、以下のような違いがあります。

| 暦年贈与 | 相続時精算課税制度 | |

|---|---|---|

| 非課税限度額 | 年間110万円 | 合計2500万円 |

| 贈与者・受贈者の条件 | なし | 60歳以上の父母・祖父母から20歳※以上の子・孫への贈与(贈与年の1月1日時点の年齢) ※令和4年4月1日以降の贈与は18歳 |

| 贈与税の計算 | (贈与金額 − 110万円) × 税率 ※税率は10%~55%の累進課税 祖父母や父母から20歳※以上の子・孫への贈与(特例税率)とそれ以外(一般税率)とで税率区分が異なる ※令和4年4月1日以降の贈与は18歳 | (贈与金額 − 2500万円) × 20%(一律) |

| 制度の移行 | 暦年贈与から相続時精算課税制度への移行が可能 | 相続時精算課税制度の選択後は、その後同一の贈与者からの贈与については、暦年贈与を選択することができない |

| 相続税との関係 | 贈与分は相続税の課税対象にならない 相続開始3年以内※に行われた贈与は相続税の課税価額に贈与時の時価で加算される ※令和4年1月以降は相続開始前7年に段階的に変更 | 相続税の課税価額に贈与時の時価で加算される |

| 贈与税の申告 | その年の1月1日~12月31日までに受けた贈与金額が110万円以下の場合は確定申告の必要なし。 超える場合は受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に贈与税申告を行う | 受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に贈与税申告を行い、同時に相続時精算課税選択届出書を提出 |

相続時精算課税制度のデメリットと注意点

相続時精算課税制度を利用することで、贈与税の節税効果はあるものの、相続税を含めたトータルの納税額では損をする可能性もあるので注意が必要です。

暦年贈与が使えなくなる

先述のように、相続時精算課税を選択すると、そのあとは暦年贈与に戻すことができません。

暦年贈与は、長い時間をかけて財産を次世代に移転する際に節税効果があります。そのため、財産金額や贈与の仕方によっては、暦年贈与の方が有利になることもあるのです。

贈与方法の違いによる贈与税の差額

実際にどのくらいの差が出るかを、暦年贈与の場合と相続時精算課税の場合とで比較してみます(※親から子への贈与とする)。ここでは、20年間に200万円ずつ贈与した場合と、1年間で4000万円を一括で贈与した場合でみてみましょう。

- 暦年贈与:

(贈与金額200万円 - 基礎控除額110万円) × 税率10% × 20年 = 贈与税180万円 - 相続時精算課税:

(贈与金額4000万円 - 基礎控除額2500万円) × 税率20% = 贈与税300万円

このケースでは、暦年贈与で贈与した方が税額が120万円少なくなります。

必ず贈与税申告が必要になる

暦年贈与の場合は、基礎控除となる110万円以下の贈与であれば贈与税申告は必要ありませんが、相続時精算課税を選択すると贈与金額に関係なく必ず贈与税申告を行わなければなりません。

たとえば、相続時精算課税を選択した1年目の贈与が1000万円で、2年目に100万円の贈与を受けるとします。この際の贈与税は0円ですが、贈与税申告は必ず行わなければいけません。

もし贈与税申告を行わなかった場合は、控除が認められず一律20%の贈与税が課税されることになるので、忘れずに贈与税申告を行いましょう。

登録免許税や不動産取得税の負担が増える

通常の売買で不動産を取得する際には、価額の2.0%(令和5年3月31日までは1.5%)を「登録免許税」、3.0%を「不動産取得税」として納付する必要があります。

ただし相続で不動産を取得する際には「登録免許税」は0.4%に減税され、不動産取得税は免税されます。

一方で贈与で不動産を取得する際には、通常の売買と同様になるため、相続で不動産を取得するよりも、税金の負担が増えてしまうことになります。

小規模宅地等の特例が受けられない

相続で自宅を譲り受ける場合には、一定の要件を満たすと宅地の評価額を最大80%減額できる「小規模宅地等の特例」の適用を受けることができます。

しかし、贈与にはこのような特例はありません。また、相続時精算課税制度では相続時に贈与財産額を精算することになりますが、このときも小規模宅地等の特例を適用することはできません。

つまり、自宅を同居する子に譲りたいというときなどは、トータルの納税額では損をする可能性があります。

前述の登録免許税や不動産取得税のことも考えると、自宅を贈与する場合は特に相続時精算課税を利用するかどうかよく検討したほうが良いと言えます。

相続時精算課税制度がメリットになるケース

上記のようなデメリットや、相続時に精算が必要になることを考えると、相続時精算課税制度は安易に使わないほうが良いということがわかります。

しかし、以下のケースに当てはまる場合は税金面で有利になるので、利用を検討しても良いといえるでしょう。

将来値上がりする可能性のある財産がある

もし贈与者の財産の中に、将来値上がりするであろう財産が含まれている場合は、相続時精算制度を活用すると節税になります。

本制度を利用して贈与した財産は、相続時の値上がりした価額ではなく、贈与されたときの価額で課税されるからです。

たとえば、贈与時点での価額が1000万円の土地があり、10年後の価値が5000万円程度になると想定します。この場合、1000万円の時点で贈与を済ませておけば、相続時には「贈与時の1000万円」に対して相続税が課されます。

つまり、「差額分4000万円」に対する税金分を節税できることになります。このように、将来的に資産価値が上がりそうな財産の贈与の際には節税効果が高くなります。

反対に将来その財産が値下がりした場合は、相続時には値下がりした価額ではなく、贈与したときの高い価額で評価されるので、損することになってしまいます。

収益を生む財産がある

もし贈与者が、収益を生む財産(賃貸物件、高配当の株式など)を所有していたら、相続時精算課税制度の利用を検討しましょう。

たとえば賃貸物件の場合は家賃収入が発生するため、その収益で贈与者の財産も増えていきます。

しかし、早めに賃貸物件を贈与しておけば、収益も受贈者の財産になります。さらに贈与者の相続財産も増えませんので、相続税の節税効果が期待できます。

ただし、賃貸物件の贈与を受けた場合には家賃収入は不動産所得として扱われます。つまり、その所得には所得税が課され、金額によっては確定申告が必要になるので注意しましょう。

贈与者の財産総額が相続税の基礎控除額以内である

相続時精算課税制度は「納税を先送りする制度」と説明しましたが、贈与者の財産総額が相続税の基礎控除額以内(※)におさまる場合には、将来的に相続税は発生しません。

ですので、暦年贈与と相続時精算課税制度のどちらを使っても、税金面での有利不利はなくなります。

そのため、短期間で多額の財産を贈与したいときは、相続時精算課税制度の利用を検討すべきといえます(2500万円まで)。

たとえば一度に2500万円の贈与を受けた場合、贈与者の元の財産総額が3000万円であれば、相続時精算課税制度を利用しても将来相続税はかからない、ということです。

※相続税の基礎控除額:3,000万円 +(600万円 × 法定相続人の数)

争続を防止したいとき

生前では仲の良かった相続人同士であっても、いざ相続が発生すると「財産の奪い合い(争続)」が起こってしまう場合もあります。

その点、相続時精算課税制度を活用して生前贈与をしておけば、被相続人が元気なうちに相続人との話し合いで、ある程度の遺産分けをしておくこともできます。

つまり、相続時精算課税制度は、活用次第で争続の防止にも役立つ可能性があるのです。また、子や孫にとっては、欲しい財産を欲しい時期に受け取ることができる点もメリットといえます。

ただし、生前贈与は「特別受益」に該当することを念頭に置いておかなければなりません。

特別受益とは、「被相続人から特別に利益を受けている場合の利益分」のことで、その分は相続財産に組み入れられ(特別受益の持ち戻し)、特別受益を受けた相続人は「遺産取得分から利益分を減額される」ことになっています。

特別受益を受けた相続人は、その分の遺産配分が減ってしまいますが、贈与時に贈与者が特別受益分の持ち戻しをしなくて良いという意思表示をすれば、持ち戻しを免除することができます。

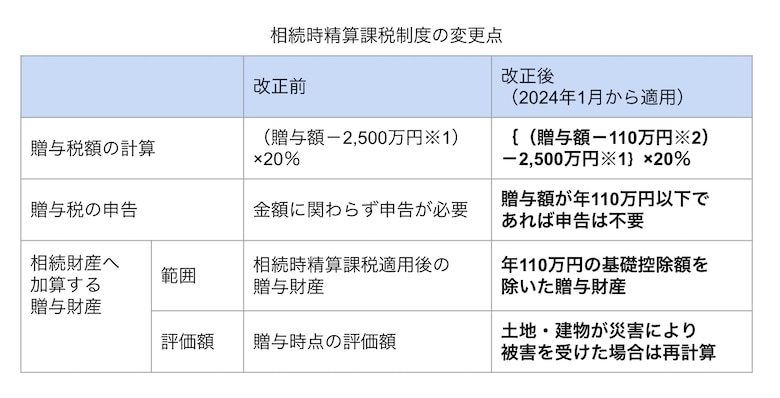

2024年以降の相続時精算課税制度の変更点

なお、令和5年度の税制改正により、令和6年(2024年)1月1日以後、相続時精算課税制度に基礎控除110万円が創設され、年110万円以下の贈与に関しては、相続財産に加算されないことになりました。

そのほか、主な変更点は以下のとおりです。

※1:特別控除は累積で2500万円まで適用される

※2:基礎控除110万円は毎年適用される

そのため、2024年1月以降に相続時精算課税を適用する場合には、前述した税額シミュレーションとは結果が異なるため、注意が必要です。

相続時精算課税制度の手続き方法

相続時精算課税制度を利用するには、受贈者が贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税申告を行う必要があります。

その際、必ず相続時精算課税選択届出書などの書類を一緒に提出します。なお万が一、申告期限までに間に合わなかった場合は、制度の適用を受けることができないので注意しましょう。

| 必要書類 | 入手先 |

|---|---|

| 贈与税の申告書 | 国税庁のホームページ/最寄りの税務署など |

| 相続時精算課税選択届出書 | |

| 受贈者の戸籍謄本または抄本 | 本籍地のある市区町村の役所など |

これらの書類のうち、「相続時精算課税選択届出書」「戸籍謄本」は初回のみ提出が必要です。贈与税の申告書は、2回目以降も提出が必要になります。

贈与におけるその他の非課税制度

相続時精算課税制度以外にも、父母・祖父母といった直系尊属からの贈与であれば、贈与税が非課税になる制度が複数あります。

これらの制度を利用して贈与しても、のちに相続税申告時において課税財産に足されることはありません。

また、いずれも非課税となる金額が高額となっていますので、相続時精算課税を使うよりも、以下に紹介するような制度を使った方が節税効果が高くなるケースもあります。

- 【住宅取得等資金贈与の特例】最大控除額1000万円

- 【教育資金一括贈与の特例】最大控除額1500万円(※)

- 【結婚・子育て資金贈与の非課税措置】最大控除額1000万円(※)

- 【贈与税の配偶者控除(夫婦間の贈与のみ)】控除額2000万円

※:贈与者が亡くなった時点で残額があればその分が相続税の課税財産に加算される

おわりに

相続時精算課税と暦年贈与のいずれを選択するか、または贈与税の非課税制度を利用するかは、相続財産の金額や贈与を受ける人の事情、家族構成など、さまざまな要素を考慮する必要があります。

しかし、相続財産や税額を正しく把握するには、財産によって評価額の出し方なども異なるため、自身で判断するのはなかなか難しいものです。また、贈与税申告は複数の書類を準備して正しく記入をするなど、さまざまな手間がかかります。

その点、税理士であれば代理で税務関係の手続きや節税対策のアドバイスを行うことも可能です。生前贈与や相続税対策でお悩みの人は、資産税(相続税・贈与税)に詳しい税理士に相談してみることをおすすめします。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!