【担当者必見】所得税の控除額が大きく変更。令和7年分の年末調整4大変更と、申告漏れを防ぐチェックポイント

年末調整

今年も年末調整に伴う作業が大詰めを迎えている。令和7年(2025年)度の税制改正では各種控除の内容や扶養の範囲の変更があった。特に昨年の年末調整で、定額減税で大変な思いをされた担当者の方々は、不安や懸念を感じている方も少なくないだろう。

そこで改めて、令和7年分の年末調整の主な変更点について確認していこう。

●変更点1)基礎控除・給与所得控除の引き上げ

年収の壁への対応として、基礎控除額が一律48万円から58万円に引き上げられた。さらに、所得金額に応じて基礎控除額の上乗せがされることになった。

<基礎控除額>※()内は収入が給与だけの場合の収入金額

・合計所得金額132万円以下(200万円以下)…95万円(37万円上乗せ)

・合計所得金額336万円以下(475万円以下)…88万円(30万円上乗せ)

・合計所得金額489万円以下(665万円以下)…68万円(10万円上乗せ)

・合計所得金額655万円以下(850万円以下)…63万円(5万円上乗せ)

・合計所得金額2350万円以下(2545万円以下)…58万円

この基礎控除の上乗せは、合計所得金額132万円以下の人は、控除額が令和9年以降も95万円のままとなる。なお、合計所得金額132万円超の人は令和7・8年の限定措置となっている。

また給与所得控除について、これまで55万円だった最低保障額が、一律65万円に引き上げられた。

つまり、これまでは給与所得控除55万円に基礎控除48万円を足した「103万円まで」が所得税がかからない壁となっていたのに対し、今年からは給与所得控除65万円+基礎控除95万円=「160万円まで」が所得税がかからない壁へと拡充した。

なお、この給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の⾦額の表」および令和8年分以後の「源泉徴収税額表」が改正されている。

●変更点2)扶養親族・配偶者控除等の所得要件が緩和

前述の基礎控除・給与所得控除の引き上げにより、扶養親族や配偶者等の所得要件が以下のように緩和された。

<扶養親族・同一生計配偶者・ひとり親の生計を一にする子>

・合計所得金額の要件:58万円以下(123万円以下)/改正前48万円以下(103万円以下)

<配偶者特別控除の対象となる配偶者>

・合計所得金額の要件:58万円超133万円以下(123万円超201万5999円以下)

/改正前48万円超133万円以下(103万円超201万5999円以下)

<勤労学生>

・合計所得金額の要件:85万円以下(150万円以下)/改正前75万円以下(130万円以下)

※()内は収入が給与だけの場合の収入金額

これにより、昨年までは扶養の対象外だった親族や配偶者が、控除の対象となる可能性がある。

●変更点3)特定親族特別控除の創設

19歳〜22歳の特定扶養親族がいる世帯の税負担を軽減するため、特定親族特別控除が新たに創設された。これにより、特定扶養親族の合計所得85万円(給与収入で150万円)を超えた場合でも、扶養している納税義務者は段階的に控除額を受けることができる。

<左:特定扶養親族(子ども等)の合計所得金額/右:扶養する納税義務者(親等)が受けられる控除額>※()内は収入が給与だけの場合の収入金額

・85万円以下(150万円以下)…63万円

・90万円以下(155万円以下)…61万円

・95万円以下(160万円以下)…51万円

・100万円以下(165万円以下)…41万円

・105万円以下(170万円以下)…31万円

・110万円以下(175万円以下)…21万円

・115万円以下(180万円以下)…11万円

・120万円以下(185万円以下)…6万円

・123万円以下(188万円以下)…3万円

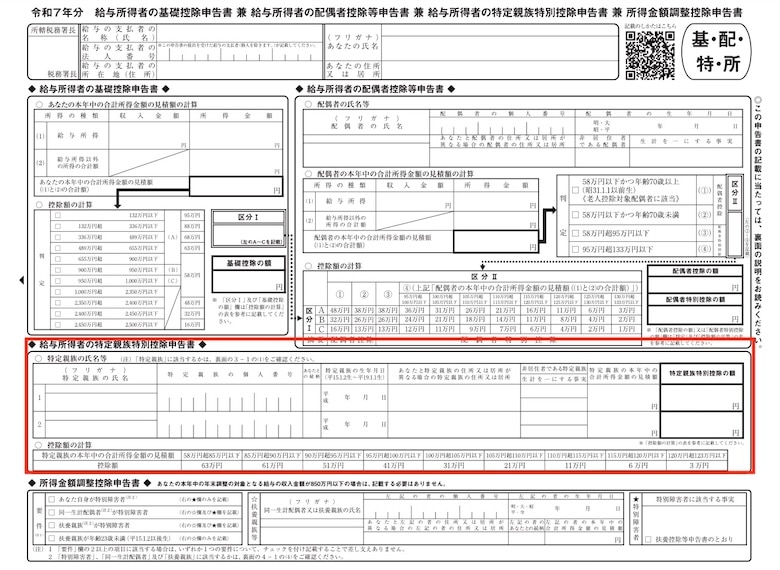

●変更点4)年末調整書類の様式の変更

特定親族特別控除の創設により、特定親族特別控除申告書が追加になった。具体的には、昨年までの「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」に追加される形となった。

以上が、令和7年分の年末調整の主な変更点だ。では実際に、担当者はどんなことに注意すればいいのだろうか。佐藤全弘税理士に聞いた。

●扶養親族の申告漏れや、新設の「特定親族特別控除」に注意

ーー今年の年末調整の変更点を踏まえて、年末調整の担当者が注意すべきポイントについて、アドバイスをいただければ幸いです。

令和7年分の年末調整は、制度と申告書の様式が大きく変わるため、例年以上に従業員への周知と申告書のチェックが重要になります。

従業員の方々が最も混乱しやすいのは、「いくらまでなら扶養に入れるのか」という所得要件と、特定親族特別控除の新設部分です。

たとえば、従来までの「103万円の壁」を意識して、新たに扶養に入れるはずの親族の申告漏れや、特定扶養親族のアルバイト収入が123万円超でも188万円までは段階的に控除が受けられることが周知されていないため、申告漏れとなっている可能性があります。年末調整の担当者は、従業員に対象年齢の親族がいる場合は、特定扶養親族特別控除の欄に記載漏れがないかチェックしましょう。

そのほかの間違いやすい点として、特定親族特別控除は、夫婦のいずれか一方しか受けられません。共働き世帯でどちらも申告してしまうケースが予想されますので、こちらも周知を徹底する必要があります。

また、これは年末調整の変更点ではありませんが、令和7年11月に、マイカーや自転車などの交通用具を使用している給与所得者に支給する「通勤手当の非課税限度額」が引き上げられました。これにより、令和7年4月1日以後に支払われるべき通勤手当について適用されます。非課税限度額を超えて通勤手当が課税されている場合などは、年末調整での対応が必要となる場合がありますのでこちらも注意が必要です。

●控除証明書の紛失や、中途入社した従業員の源泉徴収票にまつわる困りごとも

ーー今年に限ったことでなく、年末調整に関してよく耳にする「困りごと」などがあればお教えください。

年末調整の担当者からよく聞かれる「困りごと」や、実務でつまずきやすい「あるある」の事例として、生命保険料や地震保険料などの控除証明書の紛失があります(電子的控除証明書等の交付を受ける場合を除く)。紛失があった際には従業員の方へ、速やかに生命保険会社等に再発行の手続きをするようお願いしましょう。

そして、中途入社の従業員による前職の源泉徴収票の未提出もよくあります。給与所得の源泉徴収票は法律で交付が義務とされていますが、報酬等の支払調書の交付は義務ではありません。

交付を求めても元の勤務先が応じないのは、雇用契約に基づく「給与」ではなく、「報酬」として処理されているということも考えられます。その際には、税務署が元の勤務先に源泉徴収票を交付するように行政指導を行う「源泉徴収票不交付の届出書」の提出も検討してもよいかもしれません。

そのほか、扶養親族などの判定は、原則として「その年の12月31日の現況」で行われます。ただし、たとえば父母を扶養親族として申告しており、父母のいずれかが年の途中で死亡した場合には、その死亡時の現況で判断するため、年末調整にて控除が可能となります。

<参考>

・国税庁|令和7年度税制改正による所得税の基礎控除の見直し等について

(https://www.nta.go.jp/users/gensen/2025kiso/index.htm#a-01)

・国税庁|通勤手当の非課税限度額の改正について

(https://www.nta.go.jp/users/gensen/2025tsukin/index.htm)

【取材協力税理士】

佐藤 全弘(さとう・まさひろ)税理士

お客様の立場にたって、わかりやすい税金を目指すとともに付加価値の高いサービスを提供することをモットーに、お客様のニーズに応えられるパートナーを目指して活動している。

事務所名 : 佐藤全弘税理士事務所

事務所URL:https://satouzeirishi.com/