インボイスの2割特例とは?計算方法や注意点について現役税理士がわかりやすく解説

2023年10月からスタートしたインボイス制度。免税事業者がインボイス発行事業者となる場合、懸念されるのが消費税申告への対応でしょう。そこで小規模事業者の作業負担軽減を目的に設けられたのが「2割特例」です。この記事では、2割特例の概要から注意点などについて、わかりやすく解説します。

目次

インボイスの2割特例とは

インボイス制度における「2割特例」とは、消費税の納付税額を「売上金額にかかる消費税額の2割」で計算することができる特例です。正式名称は「適格請求書発行事業者となる小規模事業者にまつわる税額控除に関する経過措置」といいます。

消費税の納付税額の計算は、通常「原則となる計算方法(一般課税、本則課税)」または「簡易課税」のいずれかを選ぶ必要があります。

これまで所得税の申告のみを行っていた事業者にとって、新たに消費税の計算や申告を行うとなると、大きな事務処理の負担が生じます。

そこで、インボイス制度開始に伴う事務負担の軽減を目的に、消費税を簡単に計算できる2割特例が設けられました。

インボイスの2割特例の適用要件

2割特例は、誰でも利用できる制度ではなく、適用には一定の要件があります。

対象となるのは、インボイス制度を機に、免税事業者からインボイス発行事業者として課税事業者になった人です。

また、以下のいずれかに該当する場合は、インボイス制度と関係なく課税事業者となるため、2割特例の対象外となります。

- 基準期間(※1)または特定期間(※2)の課税売上高が1,000万円超

- 資本金1,000万円以上の新設法人

- 調整対象固定資産や高額特定資産の取得により免税事業者とならない事業者

- 「消費税課税事業者選択届出書」を提出したことにより、2023年10月1日より前から課税事業者となっている

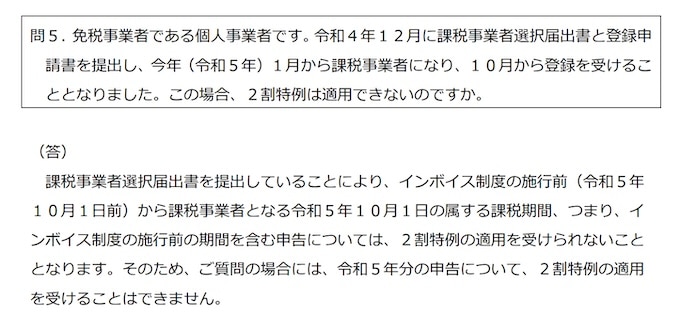

4つめについては、財務省「インボイス制度の負担軽減措置のよくある質問とその回答」の問5にて、下記のとおり回答がなされています。

ただしこの場合には、その課税期間中に「課税事業者選択不適⽤届出書」を提出することで課税事業者選択届出書の効⼒が失効され、その課税期間から2割特例を適用することができます。

さらに、上記のほか、課税期間を1か月または3か月に短縮する特例を受ける場合も、2割特例の適用を受けることができません。また、途中で課税売上高が1,000万円を超える場合も対象外となります。

※1…個人事業者はその年の前々年、法人の場合はその事業年度の前々事業年度

※2…個人事業者は前年1月から6月までの期間、法人は前事業年度の開始の日以後6か月の期間

2割特例の計算方法

2割特例における納税額の計算式は以下のとおりです。

納税額=売上税額(課税売上 ✕ 消費税)ー仕入控除税額(売上税額 ✕ 80%)

具体的には、以下のように計算します。

<例:課税売上700万円、売上にかかる消費税率は10%の場合>

- 課税売上700万円 ✕ 消費税10% =売上税額 70万円

- 売上税額70万円 ✕ 80% =仕入控除税額 56万円

- 売上税額70万円 ー 仕入控除税額56万円 =納税額 14万円

つまり、納税する消費税額を、売上金額にかかる消費税額の2割で計算することができます(この例では70万円の2割)。

2割特例のメリット

前述のとおり、消費税の納税額の計算を簡単に行えるのが「2割特例」ですが、そのほかにも下記のようなメリットもあります。

- 事前の手続きが不要

- 申告毎に計算方法を選択できる

- 節税になることも

以下よりそれぞれのメリットについて詳しくみていきましょう。

事前の手続きが不要

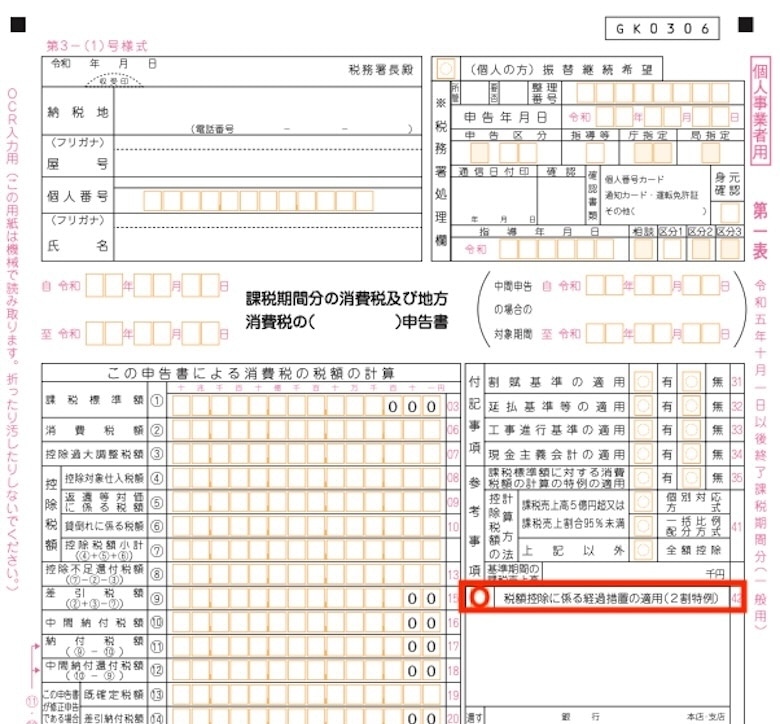

2割特例を適用するために事前に届出等の必要はありません。消費税の申告の際に、消費税の申告書「税額控除に係る経過措置の適用(2割特例)」欄に「〇」をつけるだけです。

なお申告の際に、課税売上については、異なる税率ごとに区分して集計する必要があります。

申告毎に計算方法を選択できる

2割特例は、簡易課税制度のように、事前の届出や継続して適用しなければならない制限はありません。消費税の申告を行うたびに、2割特例の適用を受けるかどうかの選択が可能です。

節税になることも

簡易課税において、第1種事業以外は、2割特例を適用することで消費税の納税額が低くなる場合があります。

というのも、簡易課税では、課税売上等にかかる消費税額に、事業区分ごとで異なる「みなし仕入税率」を乗じて計算しますが、第1種事業以外は、この税率が2割特例と同じか2割特例より低くなるのです。

つまり、2割特例を適用することで消費税の納税額が安くなり、節税になる可能性があるということです。

どう違う?2割特例と簡易課税

2割特例と簡易課税制度は、どちらも売上にかかる消費税額を元に、仕入れにかかる消費税額を算出する点では似ています。具体的にどのような違いがあるかを見ていきましょう。

- 控除率

2割特例の控除率は「80%」です。簡易課税制度では、事業の種類の区分(事業区分)に応じて定められた「みなし仕入率」を使って計算します。事業区分ごとのみなし仕入率は以下のとおりです。

第1種事業:90%

第2種事業:80%

第3種事業:70%

第4種事業:60%

第5種事業:50%

第6種事業:40% - 適用できる事業者

簡易課税制度を適用できるのは、基準期間の課税売上高が5,000万円以下の事業者に限られます。 - 適用を受ける手続き

2割特例は事前の手続きは不要ですが、簡易課税制度は原則適用を受ける課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出します。 - 適用期間

2割特例は、消費税の申告を行うたびに適用を受けるかどうかの選択が可能です。一方、簡易課税制度は選択すると2年間は継続しなければなりません。

適用なしの方が有利なケースも?2割特例の注意点

以上のようなメリットがある 一方、あえて2割特例を適用しないほうがいいケースもあります。

前述のとおり、簡易課税の第1種事業(卸売業)は、みなし仕入れ率90%のため、2割特例より簡易課税のほうが納付税額が少なくなります。そのため第1種事業に該当するのであれば、簡易課税を選択したほうが有利になります。

また、2割特例では、消費税の還付を受けることができません。もし設備投資等で一時的に課税仕入れが課税売上高を上回るほか、輸出業を営んでいるなどで、消費税の還付を受けたい場合には、原則となる計算方法(一般課税、本則課税)を選択するようにしましょう。

2割特例の適用期間は2026(令和8)年9月30日まで

2割特例は、インボイス制度導入に伴う消費税計算の負担軽減を目的とした「時限措置」です。そのため適用期間は、2023(令和5)年10月1日から2026(令和8)年9月30日までと限定されています。

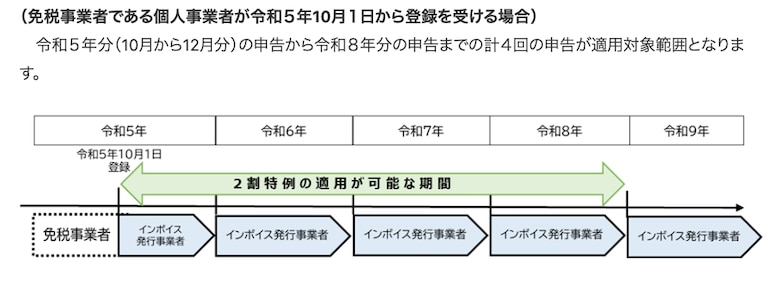

適用期間の例1)個人事業主の場合

下記の図のとおり、免税事業者である個人事業主が2023年10月1日からインボイス発行事業者の登録を受けた場合には、2023年年分(10〜12月分のみ)の申告から、2024年分、2025年分、2026年分の申告までの計4回が適用対象となります。

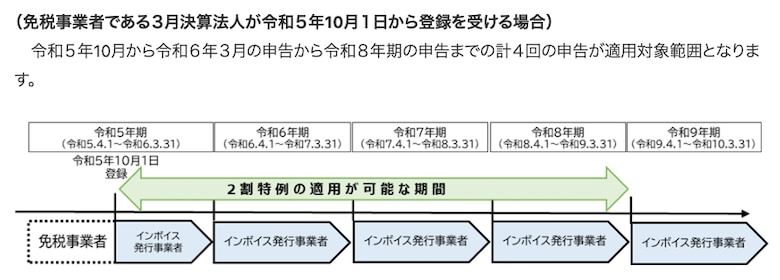

適用期間の例2)3月決算法人の場合

免税事業者である3月決算法人が2023年10月1日からインボイス発行事業者の登録を受ける場合は、2023年3月決算分(2023年10月~2024年3月分のみ)から、2024年3月決算分、2025年3月決算分、2026年3月決算分の計4回の申告が対象となります。

(参照)国税庁|2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

2割特例の適用終了後はどうなる?

2割特例の適用は2026年9月30日までですので、適用期間終了後は、簡易課税または原則となる計算方法(一般課税、本則課税)のいずれかを選択することになります。

簡易課税を適用する場合、2割特例終了後は、その適用を受けた課税期間の翌課税期間中に「簡易課税制度選択届出書」を提出することで、提出日を含む課税期間から簡易課税制度を適用することができます(※提出期限の特例)。

たとえば、2025年分まで2割特例を適用して、翌年分から簡易課税を適用をしたいのであれば、2026年中に「簡易課税制度選択届出書」を提出することで、2026年分から簡易課税制度を適用することができます。

一方、原則となる計算方法(一般課税、本則課税)の場合は特別な手続きは不要です。

それぞれの制度のしくみを理解して、どちらを選択したほうが有利になるのか、納税や事務手続きの負担なども含めて判断してみてください。

インボイスの「8割控除」とはどう違う?

本記事ではインボイス制度の「2割特例」について説明してきました。ここでは同様のものと思われがちなインボイス制度の「8割控除」についても簡単に解説します。

この2つの制度は適用対象者が違います。2割特例は売り手(免税事業者からインボイス発行事業者になった方)が対象となる制度ですが、8割控除は買い手が対象となります。

8割控除は、免税事業者からの仕入れについても、仕入税額相当額の一定割合の控除を認める経過措置です。

インボイス制度の実施により、免税事業者や消費者など、適格請求書事業者以外から行った課税仕入れにかかる消費税額は原則控除できません。しかし8割控除により、免税事業者からの課税仕入れであっても、仕入税額相当額の一定割合を控除できます。適用期間と控除可能割合は以下のとおりです。

- 2023年10月1日から2026年9月30日まで:80%控除可能

- 2026年10月1日から2029年9月30日まで:50%控除可能

おわりに

インボイスを機に、免税事業者から課税事業者になった方も少なくありません。慣れない消費税の計算に戸惑うことも多いはずです。

2割特例は、そのような方々のために設けられた軽減措置です。適用要件やメリット、注意点などを理解した上で、「適用できるか」「適用するか」を判断しましょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!