日本の税収が過去最高60.8兆円、今後も「消費税頼み」が続くのか

税金・お金

財務省は、7月5日、「令和2年度決算概要(見込み)」を公表しました。それによると、一般会計の税収は、当初予算額の55兆1250億円より5兆6966億円多い、60兆8216億円であることがわかりました。

過去5年の税収の推移を見てみると、2016年が55.5兆円、2017年が58.8兆円、2018年が60.4兆円、2019年が58.4兆円、2020年が60.8兆円となっています 。2017年までは税収を伸ばしてきましたが、2019年には税収が落ち込み、2020年も55.1兆円に下がると予想されていました。

しかし、蓋を開けてみると、60.8兆円と過去最高を記録しています。コロナ禍によって、景気が落ち込むと予想されていた中、どうして税収が伸びたのでしょうか。それぞれの税目の推移も見ながらその原因について考えてみたいと思います。

●令和2年度の税収、予想に反して過去最高に

令和2年度の「租税及び印紙収入予算の説明」(令和2年1月時点)によると、税収見込額は、63兆5130億円でした。この数字は、令和元年度の当初予算額から税収の見込額を増減して算出されたものです。主な増加項目は、消費税の増税分である2兆3270億円で、主な減少項目は、法人税の▲7930億円と所得税の▲4050億円です。

次に、令和3年1月時点で修正された「補正予算の説明」では、当初より8兆3880億円少ない55兆1250億円とされました。所得税が約1兆円、法人税が約4兆円、消費税が、約2.5兆円減少すると見込まれました。

新型コロナウイルスによる影響で個人所得は減少し、消費も減少すると思われたため、所得税と消費税は減るとの見込みだったのでしょう。また、新型コロナウイルスの影響は世界的なものなので、企業業績も当然減少するだろうということで法人税も減少すると見積もられていました。

ところが、冒頭で説明したとおり、予想に反し税収は過去最高を記録しました。令和元年より2.4兆円も多くなっています。

●消費税の比重、30年で倍になった

令和元年度と令和2年度の税収を比較してみると、所得税は、「19.2兆円(R1)→18.5兆円(R2)」、法人税は、「10.8兆円(R1)→8.0兆円(R2)」、消費税は、「18.4兆円(R1)→19.3兆円(R2)」となっています。

財務省資料より

財務省資料より

つまり、消費税だけが増えています。令和2年度の決算概要で増えた5兆6966億円の内訳は、所得税が6937億円、法人税が3兆1936億円、消費税が1兆6983億円なので、これを加算してみると、令和2年度の所得税は約19.2兆円、法人税は約11.2兆円、消費税は21兆円になります。

修正後の金額で令和元年度と比較してみると、所得税は同額で、法人税と消費税が増えていることがわかります。これは、個人の所得は変わらないけれども企業の業績は好調で、消費税の増税もあって税収が増えているということです。海外の経済回復が早かったのと巣ごもり需要で思ったより消費が落ち込まなかったのがその要因とされています。

所得税が減らなかった理由は、統計がまだ発表されていないので明らかではありませんが、コロナ禍においても株価が堅調に推移したことから、富裕層を中心に株取引による所得が増えたことが原因と考えられています。つまり、コロナ禍によって、企業も政府も厳しい財政状況と思いきや、企業、政府、富裕層は潤っており、一般個人、特に飲食店、観光業、非正規労働者などが厳しい環境に置かれているということです。

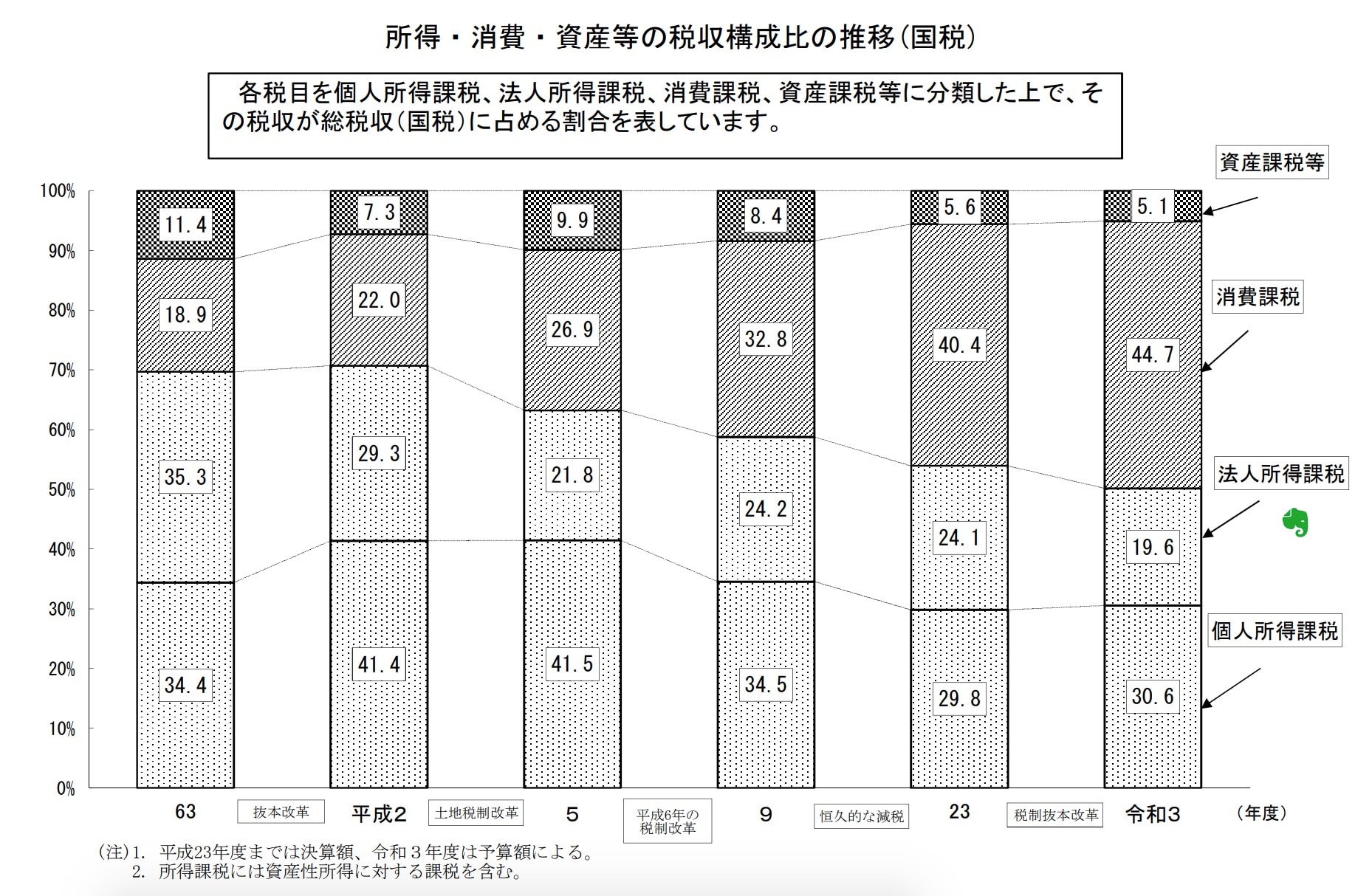

財務省の資料「所得・消費・資産等の税収構成比の推移(国税)」によれば、税種目毎の割合は、平成2年度では、法人税が41.4%、所得税が29.3%、消費税が22.0%、資産課税が7.3%でした。それが、令和3年度になると、法人税が19.6%、所得税が30.6%、消費税が44.7%、資産課税が5.1%になっています。31年間で法人税の割合が約半分に減り、所得税と資産税の割合は横ばいで、消費税の割合が約2倍になっています。

財務省資料より

財務省資料より

ちなみに、所得税や法人税などを「直接税」、消費税などを「間接税」と言いますが、日本の直接税と間接税の比率は、平成30年度(2018年度)で「68:32」です。アメリカは「76:24」、イギリスは「57:43」、ドイツは「55:45」、フランスは「55:45」なので、日本はアメリカよりは間接税の比率が高いですが、ヨーロッパ諸国よりは低い水準となっています 。

●消費税のさらなる増税はあり得るのか

このように、消費税の税率は上がり続け、税収に占める割合も最も大きいものなっています。ヨーロッパ諸国に比べると日本はまだ低い水準なので、さらなる消費税の増税はあるのでしょうか。その前になぜ消費税を増税する必要があるのかについて解説したいと思います。

所得税は、かつては最も安定している税収源とされてきました。人が生きていくためには、収入を得る必要があり、そこに税を課すことは、最も安定的に税を徴収できると考えられてきたからです。しかし、少子高齢化によって働き手が減少し、高齢者は年金暮らしということになると、所得税で安定的に税収を確保することが難しくなってきました。

法人税については、グローバル化の進展によって、税率が低い国へ企業が移ってしまうことや設備投資を促す必要性から税率の引き下げが求められるようになりました。それが国際的なトレンドとなっていたため、法人税を安定的に確保できるかは難しい状況にありました。

そのような背景から、所得の無い子どもやお年寄りからも税収を確保できる消費税が安定財源として有力視されるようになったのです。日本では、10%に引き上げたばかりなので、すぐに増税ということはないと思いますが、税収の安定確保という観点からは、消費税のさらなる増税を財務省は考えているはずです。

●トレンドだった法人税減税に急ブレーキ

法人税は減税がトレンドと説明しましたが、7月10日に開催されたG20「財務相・中央銀行総裁会議」で法人税率を最低15%とすることが大枠で合意されました。10月の最終合意を目指すとしています。

コロナ禍によって、各国では多額の支出を強いられたため、これからその分を回収していかなければならないということで、各国の意見が一致したわけです。日本の法人税は、決して低い方ではないので、最低税率が15%と決められても大きな影響はありませんが、他国が極端に低い法人税にすることができなくなれば、日本の法人税の税率を引き下げる必要がなくなるので、間接的に日本にもメリットがあると言えます。

依然としてデルタ株の脅威やオリンピック開催による感染拡大のリスクなど、不透明な状況が続いていますが、ワクチンが行き渡ることで、終息に向かうことが期待されます。一方で、コロナ克服後に「復興」という名のもとに安易に増税がされないようしっかり監視することが重要です。菅政権による飲食店いじめが問題になっていますが、秋の選挙では、どの政党を支持すべきなのか、よく考えて投票することが求められます。