相続税を節税するための対策6つ〜正しく効果的な方法とは?

相続税の節税方法には、生前に行うものから相続発生後でもできる対策など多岐に渡ります。場合によっては相続税をゼロ円にすることも可能ですが、やり方を間違えると、反対に多額の税金を納めることになってしまうこともあります。

そこで相続発生後でもできる方法をメインに、相続税の正しい節税方法をわかりやすく解説します。

目次

相続税はいくらかかる?

相続税には、法定相続人であれば誰でも適用される「基礎控除」というものがあります。

基礎控除額 = 3000万円 + (600万円 × 法定相続人の数)

つまり、遺産総額がこの基礎控除額を超えなければ相続税はかかりません。

基礎控除額を超える遺産がある場合は、以下の順に計算し納税額を算出します。

- 相続税の総額の計算

- 相続人ごとの税額の計算

- 実際に納付する税額の計算

なお、法定相続人とは、民法によって定められている相続人の範囲で、配偶者・子ども・父母・兄弟姉妹などが当てはまります。

「相続発生後」にできる4つの節税方法

相続税の節税は「生前」に行うことでより効果的になりますが、十分な生前対策を行う前に相続が発生してしまった、というケースも少なくありません。

そこでまずは「相続発生後」でもできる、4つの節税方法を確認しましょう。

- 葬儀費用を増やす

- 適用できる税額控除制度を探す

- 土地を分筆し評価額を下げる

- 相続税申告の経験が豊富な税理士を探す

1)葬儀費用を増やす

告別式やお通夜などの葬儀費用は、相続税の計算において遺産総額から差し引くことができるため、葬儀を豪華にすれば節税対策になるといわれています。

ただし、香典返しに使った費用や生花・お供えにかかる費用などの、葬儀と直接関係ないものは控除対象になりません。

葬儀費用が増える分、当然相続できる財産が減ることになるので「税金を支払うよりも葬儀にお金をかけたい」という場合は検討してみましょう。

2)適用できる税額控除制度を探す

相続税は“富の再分配”という性質のもと課せられる税金ですが、それによって遺された人の生活を脅かすことがあってはいけません。そこで、一定の条件を満たすと相続税が軽減できる税額控除制度がいくつか設けられています。

税額控除は、相続税額からそのまま差し引くことができるため、大幅に相続税を減額することができます。

相続税申告のタイミングで適用できる制度を調べることもできますが、条件は複雑なものばかりなので、生前からどのような制度がどういった条件で適用できるかをあらかじめ把握しておくのが良いでしょう。

相続税の税額控除一覧

控除する順序は決まっていて、下記の順番どおりに控除額を計算します。

(1)贈与税額控除

(2)配偶者の税額軽減

(3)未成年者控除

(4)障害者控除

(5)相次相続控除

(6)外国税額控除

控除額を計算した結果、税額がゼロまたはマイナスになった場合は、いずれもゼロとなります。

このとき、相続時精算課税制度の贈与税額分がある場合は、(6)のあとにその分を差し引きます。その結果、マイナスになった金額は還付を受けることができます。

※(6)までの計算で算出されたマイナス分は含まれません

税額控除で相続税がゼロになる場合でも、相続税申告時に手続きをしなければ適用されませんので、その点は気をつけましょう。

3)相続税申告の経験が豊富な税理士を探す

土地など現預金以外の財産を相続した場合には、相続税に強い税理士に相続税申告を依頼しましょう。

特に「土地」は元の価額が高いこともあり、評価額の補正(※)を正しく行ったかどうかで、相続税の納税額に大きく影響します。

しかし、土地の評価に関する知識は一般的なものではありません。税理士であっても、土地評価や相続税に関して実務実績がなければ、正しい計算を行えないこともあります。

ですので、相続税を最大限に節税するためには、「相続税申告の経験が豊富な税理士」の力添えが必須になるのです。

※ 土地の評価について

相続税における土地の評価額は、原則として「路線価」を用いて計算します。

路線価とは路線価図に定められている道路ごとの価値のことで、毎年7月1日に国税庁から公表されています。

路線価の評価額は、実際の取引価格(実勢価格)の70〜80%くらいの金額が目安ですが、同じ広さの土地であっても、形状や周辺環境などの条件によって評価額は異なります。

たとえば以下のような土地については、それぞれに定められている補正率を土地の評価額に掛けることで減額できます。

【減額となる土地の例】

- 地積規模の大きな宅地

- 線路沿いに位置する土地

- 無道路地

- 傾斜地

- 高圧線が上を通る土地

- 不整形地

- 忌み地

- 庭内神祠のある土地

- セットバックをした土地

- 縄伸び・縄縮みしている土地

4)土地を分筆し評価額を下げる

上述のとおり、土地の評価は利用しやすい土地のほうが高くなります。

そのため、土地を共有相続する場合に、あえて利用しづらいように分筆することによって評価額を下げることができます。

たとえば、2つの道路に面する土地があった場合は、道路に面する部分が少なくなるようにしたり、細長い土地に分筆したりすることで評価額が下がります。

相続税に精通している税理士であれば、こういった節税対策案も積極的に行ってもらえるメリットがあります。

節税対策は本来「生前」に行うのがカギ

本来、相続税の節税は、生前にどれだけ対策できるかによって効果が変わります。

というのも、相続税は「正味の遺産額」から「基礎控除額」を差し引いた「課税遺産総額」に課税されます。

「正味の遺産額」とは、相続などで得たプラスの財産(遺産総額)から、葬式費務などのマイナスの財産額と非課税財産額を差し引いた金額に、相続時精算課税の適用を受ける贈与財産の総額を足した金額です。

そのため相続する財産に対する生前対策が重要となるのです。

計算シミュレーションで比較してみましょう

参考までに、生前の相続税対策によって納税額にどれくらい差が出るのかをシミュレーションしてみましょう。

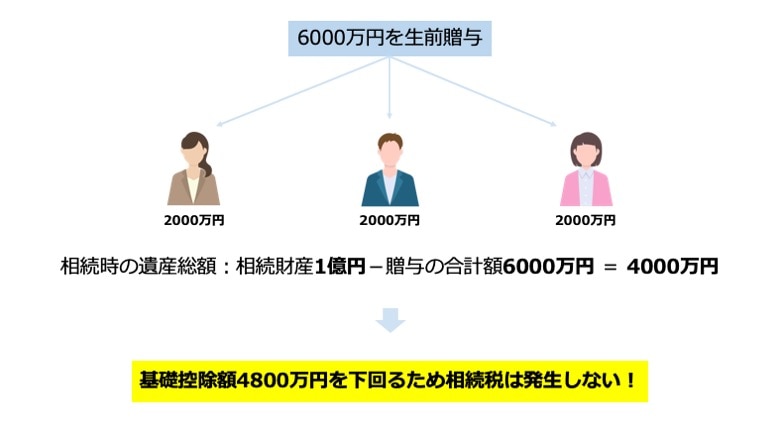

ここでは、相続税の課税対象となる遺産総額が1億円で、相続人は配偶者と子ども2人の計3人というケースを例にします。

遺産総額1億円 節税対策をしない場合

細かい計算は省略しますが、この例では相続税の総額が630万円なので、法定相続分通りに相続した場合、各人の最終的な納税額は「配偶者:315万円」「子:157万5000円ずつ」となります。

遺産総額1億円 生前に相続税対策をした場合

被相続人が3人に対して、2000万円ずつ生前贈与を行っていたとします。

この例の場合は、相続時点での遺産総額が基礎控除額4800万円を下回るため、相続税は発生しません。相続税対策を何もしない場合と比べると、相続税額に630万円の差が生じることになります。

ただし、贈与の方法によっては贈与税がかかるため、実際の節税効果は贈与税も加味して考える必要があります。

「生前」にすべき2つの節税方法

では、具体的な生前対策の方法を確認しましょう。

方法としては大きく分けて「非課税制度を活用すること」と「不動産に対する対策をしておくこと」の2つです。

非課税制度を活用する

財産を生前に子や配偶者などの相続人に移動しておく(贈与する)ことで相続時の遺産額が減り、相続税の節税につながります。

ただし、年間110万円を超える贈与は贈与税がかかるため、贈与の方法を工夫する必要があります。

方法としては、年間110万円以下の贈与税がかからない範囲で少しずつ遺産を減らすか、非課税制度をうまく活用して数千万単位の贈与を一度に行うかのいずれかです。

生前に活用すべき9つの非課税制度

- 暦年贈与:毎年110万円まで非課税

- 相続時精算課税制度:2500万円まで非課税

- 贈与税の配偶者控除:2000万円まで非課税

- 結婚・子育て資金贈与の非課税措置:1000万円まで非課税

- 教育資金一括贈与の特例:1500万円まで非課税

- 住宅取得等資金贈与の特例:1000万円まで非課税

- 死亡保険金の非課税枠:500万円 × 法定相続人の人数

- お墓などの祭祀財産を生前に購入:祭祀財産は原則非課税

- 養子縁組をする:非課税枠が1100万円増える

不動産の対策をする

国税庁のデータによると、土地や建物などの不動産は相続財産の約5割を占めています。そのため、相続税を節税する上で不動産への対策が欠かせません。

具体的には以下の5つの手法があります。

- 多額の現金は不動産に変える

- 更地に賃貸物件を建てる

- 空き家を賃貸物件にして相続税評価額を下げる

- 不動産管理会社を設立し財産を移行する

- 「小規模宅地等の特例」を利用する

この5つの方法の具体的な解説や注意点をはじめ、生前に行うべき相続税対策については以下の記事でより詳しく紹介しています。

相続税の相談は税理士へ

これまで紹介した節税対策は、自身で行うことも可能です。しかし、適用要件などが複雑なため、一般的には相続税の専門家である税理士に手続きを依頼します。

ただし、税理士といってもさまざまで、贈与税や相続税など資産税を得意とする税理士もいれば、企業の顧問や税務調査を専門としている税理士もいます。

相続税をできる限り節税したいと考えるのであれば、相続専門と謳っていたり、申告実績が年間50件以上あるような“相続税申告に強い税理士”に依頼するのがよいでしょう。

また、相続税申告を依頼するとなると、遺産や親族の内情などデリケートな話題をすることもあります。税理士を選ぶ際は、そのような話をしても良いと思えるような、相性の良さも重要なポイントとなります。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!