決算申告について〜必要書類や手順について詳しく解説します

(監修:税理士法人シグマパートナーズ 堀内 太郎 税理士)

法人や事業を行う個人は年に1回、決算申告を行うことが義務づけられています。ただし決算申告では、作成する書類が多く手続きも煩雑です。

そこで、作業を滞りなく進めるために、決算申告で必要となる書類や具体的な手順を詳しくご紹介します。

目次

決算申告とは?

決算では、1期分の収益と費用を計算して経営や財務状態を明らかにします。法人の場合は、作成した決算書を元に株主などへ業績報告を開示する必要もあります。

そして決算で確定した数字をもとに、法人は決算日の翌日から2か月以内に、個人は対象年の翌年2月16日から3月15日までに税務申告と納税を行います。

このように、決算から税務申告・納税までの一連の作業のことを「決算申告」といいます。

なぜ決算申告が必要かというと、法人税や所得税は申告納税方式のため、法人や個人が自身で納めるべき税金を計算・納税しなければならないからです。

法人決算と個人事業主の決算との違い

決算申告の流れは、法人も個人もおおよそ同じですが、もっとも大きな違いは、法人は法人税法が、個人は所得税法が適用されることです。

個人の場合は、収益から費用を差し引いた利益に対して、所得税が課税されます。一方で法人は、会社の「利益」に、法人税法上の益金または損金の算入・不算入の申告調整を行い、その後の金額に対して法人税が課税されます。

たとえば交際費は、会計上は法人も個人もすべてを費用として計上できますが、税務上は、資本金1億円以下の中小法人の場合、「年間800万円まで」または「接待飲食費の半額まで」しか損金算入することができません。一方で個人事業主は限度額の上限はありません。

法人は会計上の収益・費用と税務上の益金・損金のズレを調整する作業が必要なため、個人よりも手続きが煩雑になります。

決算申告で提出する書類

決算申告の際に必要になる書類は、「決算書」と「決算申告書」に分けることができます。

決算書

決算書とは、1期分の収支や資産状況をまとめた書類です。なお決算書は通称で、上場企業が作成・提出する決算書を「財務諸表」、会社法で定められた決算書を「計算書類(計算書類等)」といいます。法人が作成する書類は以下のとおりです。

- 貸借対照表

- 損益計算書

- 株主資本等変動計算書

- 個別注記表

└計算書類に関する附属明細書 - 事業報告書

└事業報告に関する附属明細書 など

個人事業主は、法人ほど詳細な決算書は必要ありませんが、青色申告の場合は損益計算書と貸借対照表、白色申告の場合は収支内訳書の作成が必要になります。

決算申告書

決算申告書は、決算書をもとに法人税や所得税、消費税などを計算・納税をするための申告書類のことです。

法人の場合は「法人税申告書」や「消費税申告書」のほか、決算書の提出が必要です。個人事業主の場合は「確定申告書」や「青色(白色)申告決算書」、「消費税申告書」を用意します。

決算申告書の詳しい内容は、【6】申告書の作成・納税で説明します。

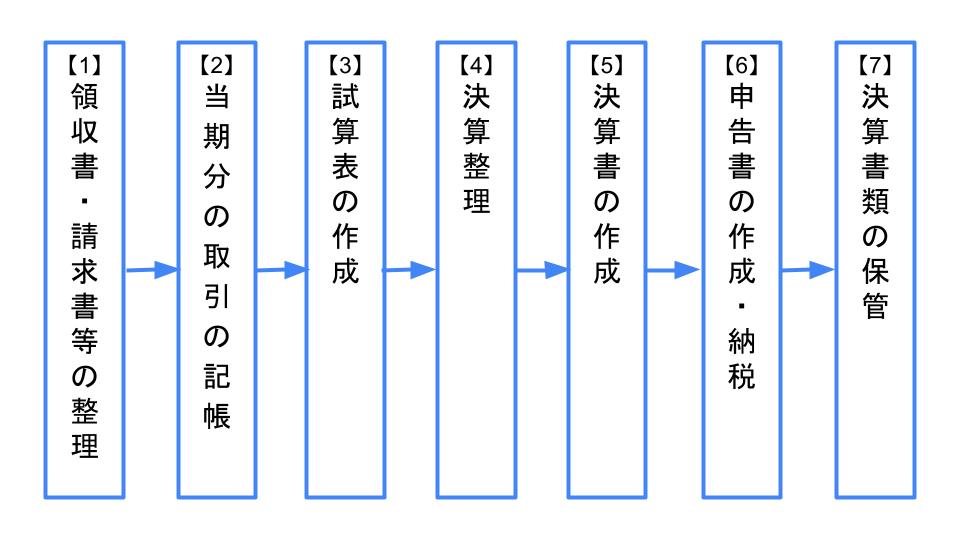

決算申告を滞りなく進める7つの手順

次に、決算申告を滞りなく進める手順をご紹介します。決算申告のおおまかな手順は次の7つとなっています。

【1】領収書・請求書等の整理

1期分の領収書や請求書、銀行の利用明細などの書類整理をします。

【2】当期分の取引を記帳する

整理した書類をもとに、1期分の取引を入力します。

【3】試算表の作成

仕訳帳の内容を転記した総勘定元帳をもとに、決算書を作成する前の集計表である試算表を作成します。

【4】決算整理

決算申告をする期に該当しない取引や未処理のものがないか確認し、決算で修正・追加する決算整理を行います。決算整理で行う処理には、現金の過不足の処理や貸倒引当金の計上などがあります。

【5】決算書の作成

決算整理後は、前述した、決算申告をする期の損益や財政状況をまとめた「決算書」を作成します。

【6】申告書の作成・納税

法人は、決算書(計算書類)をもとに各種税金の計算を行い、決算日(事業年度終了日)の翌日より2か月以内に申告書を作成して申告・納税を行います。提出書類と提出先の詳細は以下のとおりです。

| 税金の種類 | 提出書類 | 提出先 |

|---|---|---|

| 法人税 | ・法人税及び地方法人税確定申告書(各種別表) ・ 決算報告書(貸借対照表、損益計算書、株主資本等変動計算書) ・勘定科目内訳明細書 ・法人事業概況説明書(事業内容、従業員数、経理状況、取引状況などを記載) ※法人税の確定申告書では20種類ある別表の提出が必要 |

所轄税務署 |

| 消費税 (消費税の免税事業者は申告不要) |

【一般課税の場合】 【簡易課税の場合】 【2割特例の場合】 |

|

| 法人事業税 | 都道府県によって提出する書類の様式や種類が異なる | 都道府県税事務所・市町村 |

| 法人地方税 |

個人事業主は、決算整理後の決算内容をもとに、各種税金の計算を行い、所得税の確定申告書を作成して申告・納税を行います。期限は原則、翌年2月16日から3月15日までです。

個人事業主の決算申告に必要な書類と提出先は以下のとおりです。提出に必要な書類は、国税庁ホームページで入手できます。

| 税金の種類 | 提出書類 | 提出先 |

|---|---|---|

| 所得税 | ・所得税及び復興特別所得税の確定申告書B ・ 青色申告決算書(貸借対照表、損益計算書) ※白色申告の場合は収支内訳書を提出 |

所轄税務署 |

| 消費税 (消費税の免税事業者は申告不要) |

【一般課税の場合】 【簡易課税の場合】 【2割特例の場合】 |

|

| 個人事業税 | 所得税の確定申告をすれば申告は不要で、納付すべき税額が後日通知される | 都道府県税事務所・市町村 |

| 個人住民税 |

所得税の確定申告をしていれば個人事業税および住民税の申告は不要で、後日納めるべき金額が通知されます。

- 法人税申告書の書き方は?手順やポイントを初心者向けにわかりやすく解説

- 【2026(令和8)年最新版】図解でよくわかる確定申告書の書き方

- 【記入例付き】貸借対照表(青色申告)の書き方・ポイント

- 青色申告の損益計算書の書き方は?ポイントを分かりやすく解説

法人も個人も、手続きは提出先への持参や郵送、またはe-Taxで行います。

【7】決算書の保管

決算が終わったあとは、提出した決算書や帳簿書類などを一定期間保存します。保存期間は法人の場合、会社法で規定されている書類は10年間、法人税法で規定されている書類は7年間です。

個人の場合は、白色申告・青色申告に関係なく、所得税法で規定されている書類は原則7年間で、一部の書類は5年間となっています。

すべて記憶するのは大変なので、法人も個人も期間が長いほうの期間で保存しておくと良いでしょう。

※法人決算の詳しい流れは以下の記事でも詳しく解説しています

決算申告の期限に遅れるとペナルティも

決算申告は、正当な理由なく申告・納税期限から遅れると、さまざまなペナルティがあります。

期限に1日でも遅れると、「期限後申告」となってしまい、延滞税が発生するほか、加算税が課税されることがあります。

また、青色申告者が2期連続で期限内に申告をしなかった場合は、青色申告の承認が取り消されてしまいます。青色申告には欠損金(赤字)の繰越控除、少額減価償却資産の特例などの節税メリットを享受できなくなってしまうのです。

さらに、青色申告の承認を受けている個人事業主は、最大65万円の特別控除が受けられますが、期限後申告になってしまうと青色申告特別控除が適用されず、控除額が10万円になるので注意が必要です。

- 【徹底解説】追徴課税とは?加算税の種類や延滞税の税率・計算方法、納付手続き

- 法人税の申告期限はいつ?決算申告が間に合わなかったときのデメリットとは

- 確定申告期限を過ぎたときの「期限後申告」とは?未提出のデメリットや手続きについて

決算申告の相談は税理士へ

決算申告は、書類が多く作成に手間と時間がかかります。法人の場合は特に、税法が複雑なこともあり、税理士がまったく関与しないというケースは少ないでしょう。

個人の決算申告においても、法人ほど複雑ではありませんが、帳簿付けや税金計算など申告には手間がかかります。本業がおろそかになることを避けるためにも、税理士に申告手続きを依頼することを検討するとよいでしょう。

税理士への依頼は、決算から税務申告まですべてお願いするパターンや書類の最終チェックのみお願いするパターンなど、自社の状況に合わせて契約内容を選択できます。

※税理士に依頼したときの費用については以下の記事で解説しています

税理士選びでお悩みの方へ

「どんな税理士がいいの?」「もっと親身な税理士に変更したい」など税理士選びでお困りの方は、税理士ドットコムの<税理士紹介サービス>までお問い合わせください。経験・実績豊富なコーディネーターがご要望に合う税理士をご提案します。

また、予算が気になる場合は<税理士の費用・料金相場>を参考に、おおよその料金を把握しておくとよいでしょう。

税理士選びでお悩みなら税理士ドットコムにご相談ください

※ゼネラルリサーチ調べ