【2026(令和8)年最新版】図解でよくわかる確定申告書の書き方

確定申告の際には「確定申告書」の提出が必要です。令和4年分の確定申告までは、「確定申告書A」と「確定申告書B」の2種類用意されてましたが、令和5年1月から申告書Aは廃止され、申告書B(名称は確定申告書)に一本化されました。

このため、会社員のほか、個人事業主として活動している人も、同一の「確定申告書」に記入して提出することになります。

このページでは令和7年分の「確定申告書」の書き方を解説します。

目次

確定申告書の入手方法

確定申告書の入手方法は、以下の方法があります。

1.国税庁ホームページからダウンロードする

確定申告書は国税庁のサイト内からダウンロードすることができます。

2.確定申告作成コーナーで申告書を作成する

国税庁の「確定申告作成コーナー」では、画面の案内に沿って金額等を入力することで、Web上で申告書を作成できます。また、マイナンバーカード読み取り対応のスマートフォンとマイナンバーカードがあれば、「e-Tax」によりインターネット上で申告を済ませることもできます。

3.最寄りの税務署や市町村役場で入手する

税務署や役所、確定申告相談会場に行けば誰でももらうことができます。よく見える位置に積まれていることが多いですが、見当たらない場合は職員に聞いてみましょう。

また、税務署の窓口に行かなくても、コンビニエンスストアのマルチコピー機で申告書等を印刷できるサービスもあります。

記入するために準備するもの

確定申告書を作成するために参照したり、提出時に添付が必要な主な書類は以下のようなものです。

- 給与所得、退職所得、公的年金等の源泉徴収票

- 各種支払通知書

- 医療費控除の明細書

- 寄付金受領書(ふるさと納税)

- 譲渡所得の内訳書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 青色申告者は青色申告決算書

- 白色申告者は収支内訳書 など

各種控除を受けるためには確定申告書への記入と、必要書類を添付して提出する必要があります。手元に見当たらないものがあれば再発行するなど、できるだけ事前に揃えましょう。

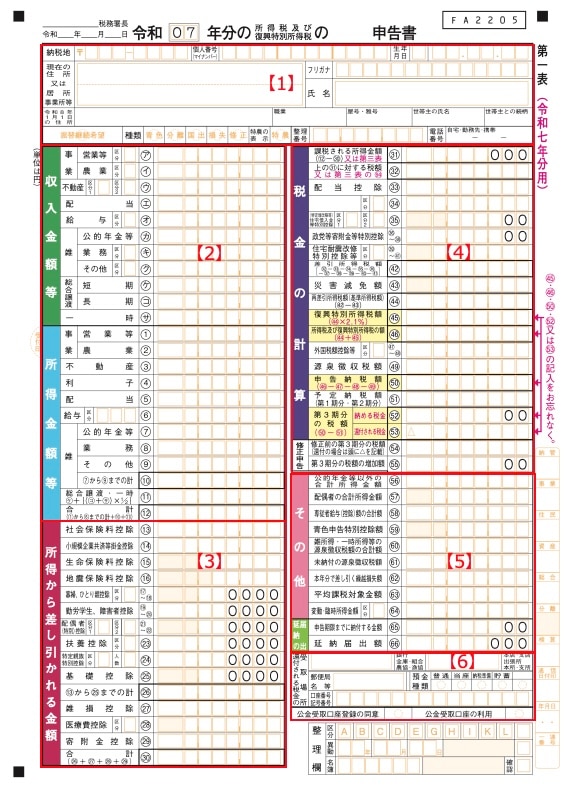

確定申告書「第一表」の記入方法

確定申告書を手書きで作成する場合は、黒いインクのボールペンを使用します。申告書は複写式になっているので、申告書第一表と第二表を折りたたんだまま記入しないようにしましょう。

【1】住所や氏名などの基本情報

__税務署長

住所地を所轄する税務署名を記入します。

__年__月__日

申告書の提出年月日を和暦で記入します。

令和__年分の所得税及び復興特別所得税の__申告書

__年には申告の対象となる年を記入します。__申告書には「確定」と記入します。

個人番号(マイナンバー)

申告する方の個人番号(マイナンバー)を記入します。

生年月日

一番左には該当する元号に対応する数字(明治1・大正2・昭和3・平成4・令和5)を記入し、年月日はそれぞれ2桁で記入します。

現在の住所

確定申告書を提出する日の住所地の住所を記入します。住所地以外の場所を所轄する税務署に申告する場合は、括弧内の「居所」を◯で囲んで、その居住地の住所を記入します。もし、住所地ではなく居住地を納税地とするときには、納税地を変更する届出が必要になります。

フリガナ・氏名

フリガナの濁点(゛)・半濁点(゜)は1文字分とし、姓と名の間は1字空けて記入します。

令和 年1月1日の住所

1月1日時点の住所と「住所」に記入する住所と異なる場合は、必ず記入が必要になります。令和の後の空白に年を記入し、1月1日現在の住所を記入します。

職業

職業を具体的に記入します。

屋号・雅号

事業の屋号・雅号がある場合に記入します。

世帯主の氏名・世帯主との続柄

世帯主との続柄は、世帯主からみた申告する人の続柄(本人・配偶者など)を記入します。

振替継続希望

引越しなどで所轄税務署が変わり、預金口座から国税を振替で納付する手続きを継続する場合は◯で囲います。

種類

該当するものがあれば◯で囲います。

特濃の表示

特別農業所得に該当する場合は◯で囲います。

電話番号

該当するものを◯で囲い、その番号を記入します。

【2】収入金額等・所得金額

収入金額等

該当する所得の欄に1年間の収入金額を記入します。

所得金額等

該当する所得の欄に、収入から必要経費を差し引いた所得金額を記入します。合計(12)には、(1)~(6)までの合計に(10)と(11)加えた金額を記入します。

【3】所得から差し引かれる金額

該当する控除の欄に控除額を(13)〜(25)に記入し、その合計を(26)に記入します。その他該当する箇所があれば(27)〜(29)に記入し、合計を(30)に記入します。

控除額を記入した場合は、その証明書類を確定申告書に添付して提出します。各控除については以下のページで解説しています。

【4】税金の計算

課税される所得金額(12)ー(30)又は第三表

先に記入した「所得金額の合計(12)」から「所得から差し引かれる金額の合計(30)」を差し引いた金額を(31)に記入します。

上の(31)に対する税額又は第三表の(94)

「課税される所得金額(31)」の1,000円以下の端数を切り捨て、以下の表に当てはめて算出された金額を記入します。

配当控除~住宅耐震改修特別控除等

該当する控除があれば記入します。住宅ローンがある場合は(35)の欄が該当欄ですので、忘れずに記入しましょう。

差引所得税額

「上の(31)に対する税額又は第三表の(94)」から、「配当控除」~「住宅耐震改修特別控除等」の各控除を差し引いた額を記入します。

再差引所得税額

「差引所得税額(42)」から「災害減免額(43)」を差し引いた金額を記入します。「災害減免額(43)」が対象でなければ「差引所得税額差引所得税額(42)」の金額をそのまま記入します。

復興特別所得税額(44✕2.1%)

「再差引所得税額(44)」に0.021を乗じて算出された金額を記入します。

所得税及び復興特別所得税の額(46)

「再差引所得税額(44)」と「復興特別所得税額(45)」の合計額を記入します。

外国税額控除等

「外国税額控除」または「分配時調整外国税相当額控除」がある場合は記入します。

源泉徴収税額

取引先などから支払を受ける時に「源泉所得税」を天引きされた人は、その合計額を忘れずに記入しましょう。この場合はその支払調書を添付して提出します。

申告納税額

「所得税及び復興特別所得税の額(46)」から、「外国税額控除(47~48)」と「源泉徴収税額(49)」を差し引いた金額を記入します。

予定納税額(第1期分・第2期分)

予定納税をしていればその金額を記入します。

第3期分の税額(50ー51)

「申告納税額(50)」の金額から「予定納税額(第1期分・第2期分)(51)」の金額を差し引いて、その金額がプラスであれば100円未満を切り捨てて「納める税金(52)」欄に、マイナスであればそのままの金額を「還付される税金(53)」欄に記入します。

【5】その他・延納の届出

該当するものがあればその欄に金額を記入します。青色申告ならば専従者給与や青色申告特別控除、白色申告ならば専従者控除などが該当している場合は忘れずに記入しましょう。

【6】還付される税金の受取場所

還付される税金がある人は、振込みを希望する預貯金口座を記入します。

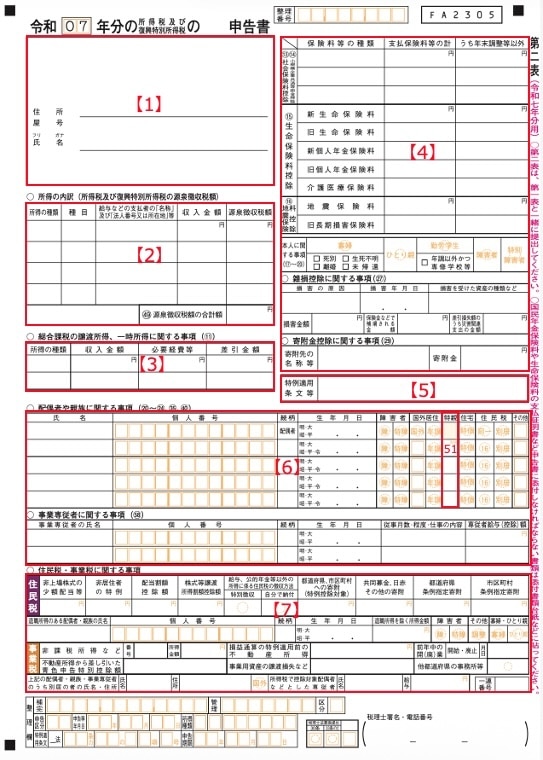

確定申告書「第二表」の記入方法

第二表は第一表を捕捉する意味合いがあり、記入が必要な箇所は人により異なります。

記載されている数字と「第一表」の内容は対応しているので、同時に記入すると効率よく作成することができます。

【1】住所や氏名などの基本情報

第一表同様に基本情報を記入します。

__年には申告の対象となる年を記入します。住所以外の事業所等を管轄する税務署に申告をする方は、その事業所等の所在地を記入します。

【2】所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

事業所得・不動産所得・給与所得の内訳を記入します。 「源泉徴収税額」には第一表同様に記入します。

【3】総合課税の譲渡所得、一時所得に関する事項

総合課税の譲渡所得、一時所得がある場合に、第一表(11)の補足として必要事項を記入します。

【4】所得控除に関する事項

控除で該当するものがあれば、第一表と対応するそれぞれの数字部分の補足として必要事項を記入します。

【5】特例適用条文等

住宅ローン控除など優遇措置(特例)を適用する場合は、適用する特例の条文番号を記入する必要があります。なお、住宅ローン控除の場合は居住開始年月日を記入します。

【6】 配偶者や親族、事業専従者に関する事項

該当する項目がある場合に記入します。

なお令和6年度税制改正により、19歳未満の扶養親族を有する子育て世帯と、夫婦のいずれかが40歳未満の若者夫婦世帯(特例対象個人)の住宅ローン減税が拡充されています。

そのため、子育て世帯等に該当する際は、「配偶者や親族に関する事項」の「住宅」欄の「特個」を◯で囲います。

なお、2025年度の税制改正で、「特定親族特別控除」が新設されました。これは、19歳〜22歳までの子どもを扶養している人について、子どもの合計所得金額が58万円超123万円以下の場合、3〜63万円の控除が受けられるというものです。

該当する場合は「特親」欄に控除額を記入します。

【7】住民税・事業税に関する事項

該当する項目がある場合に記入します。

おわりに

確定申告書の控えを添付書類のコピーなどと合わせて手元に保管しておくと、翌年の記入時の参考になりますし、税務署からの問合せや調査があったときのために便利です。帳簿書類については、最大7年間の保管義務があるので手続きが終わっても捨てないようにしてください。

なお、確定申告は税理士に代行してもらうことも可能です。確定申告がはじめて、多忙で手続きする時間がとれないという方などは、確定申告代行を依頼することを検討してもよいでしょう。

もっと記事を読みたい方はこちら

無料会員登録でメルマガをお届け!